是它!现金流吊打茅台

昨天的文章后台大概有2000人回答问题,结果只有不到10个人答对了,正确率只有0.5%。猜的最多的是海天味业、养元饮品、涪陵榨菜、桃李面包(????点击左边公司名可以查看对应公司分析文章哦)。这几家公司质地都不错,各有自己的优势和瑕疵,小组都写过。但是这次现金流高得吓人的这家,是一家市值比它们小得多,只有100多亿的公司——珠江啤酒。

啤酒作为一个舶来品,在我国消费量巨大,是仅次于水和茶的液体。但是在过去好几年里,啤酒行业都无人问津,因为数据实在是太差了!不仅从14年来行业整体销量就陷入了负增长,而且各家还陷入了价格战。同样是酒,人家那边白酒是量价齐升,这边啤酒是量价齐跌,投资机构当然不要看了。

就在这样已经几乎饱和的啤酒行业里,国际巨头们还在厮杀,华润、百威、嘉士伯等拼红了眼。因为啤酒行业有两大特点:

第一,区域性强。啤酒的单位价值不高、对保鲜要求很高,加上地域的品牌认知和消费习惯,使得啤酒行业发展开始就是偏安一隅、诸侯分割天下的局面。所以对于巨头来说,通过并购拿下各个区域的龙头是最佳策略。

各个啤酒企业就像地头蛇,获得一个地方的主导权以后,凭借在当地的规模优势实现盈利。珠江啤酒在华南地区的收入占比是95%,毛利占到97%;青岛啤酒在山东的收入占比是55%,毛利却占到58%,在自己的地盘,不仅销售有优势,利润也有优势。这个特点其实有点类似水泥行业,典型的区域规模经济。

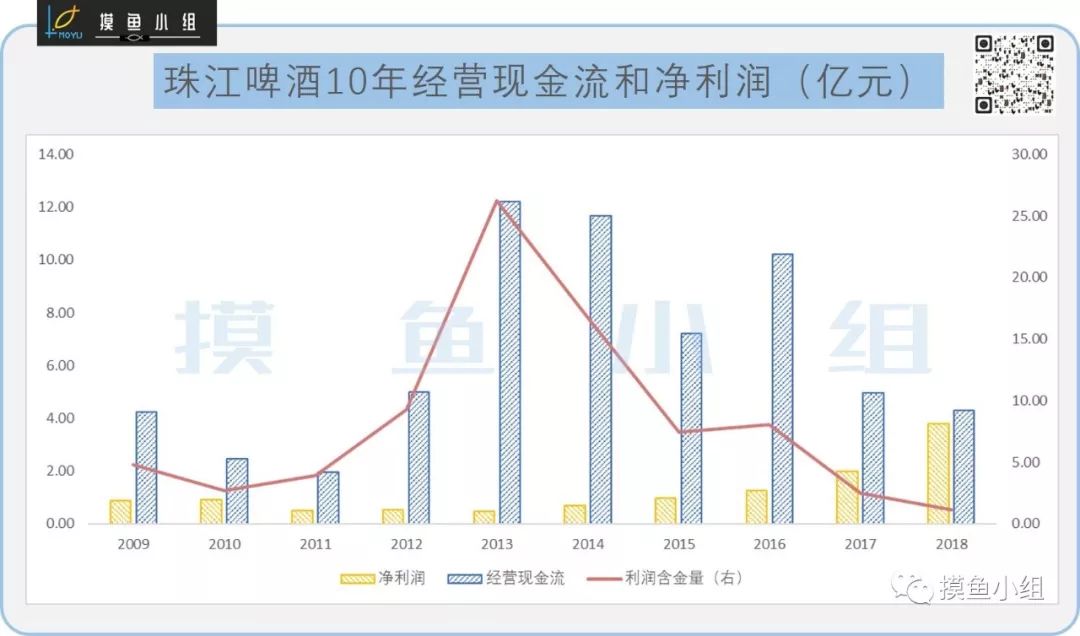

第二,典型的现金牛。在行业最低谷的时候,有些啤酒的价格比水还低,但就在利润面临严峻考验的这几年里,这些啤酒企业扣掉支出以外,经营性现金流依然好到爆棚。如果不赚钱,做实业的巨头削尖了脑袋往里钻干什么?下图是过去10年里珠江啤酒的经营性现金流和净利润的情况:

可以看到公司净利润经历了触底回升的过程,但是现金流相对于净利润一直很炸裂。强劲的现金流主要来源于公司对产业链上下游强烈的议价能力。

以珠江啤酒为例,通过下图可以看到,它的应收款项在下降,预收款项在增加,说明公司对下游客户的销售回款政策很强势,不提供赊销;与此同时,它的应付和预收款项却逐步扩大,说明公司通过占用上游客户的款项,进一步提高了自己的现金流优势。

强大的现金生产能力反映了啤酒行业在产业链中的强势地位,说明这是个好生意。目前行业销量基本稳住,未来行业上升的主要突破口是价格。

价格还是有一点转机的。之前大手笔投下去的产能经历了这几年行业的低谷,关停的关停,退出的退出,产能过剩的现象有所缓解,加上全国各区域的格局初步划定,各家已经不再打价格战,而是在去年默契地开始了组团涨价。

我啤酒虽然不像你茅台涨个几十块,但是涨个五毛一块的还是可以的嘛,再加上我销量大,对利润的提升效果还是挺显著的。

另外一个涨价的方式呢,就是提高产品线上中高端的占比。你看现在各地啤酒企业搞的那些什么啤酒博物馆啊产业园啊文化节啊,都是拉大旗,就是提高这玩意的文化底蕴,让大家觉得啤酒也不光是街头巷尾的廉价玩意,方便卖高价。

排名利润含金量榜首的珠江啤酒是个国企,对其股权多次增持的百威英博自然是看重了它在华南地区的实力。

无独有偶,排名第二的居然也是个啤酒企业,是被嘉士伯收入囊中的重庆啤酒,雄霸西南市场。这家公司曾经在二级市场上还牵起过大波浪,11年搞乙肝疫苗失败以后,9个跌停板后徐翔抄底进去了,故事不少。当初它估计也是账上现金太多没地方花,就搞疫苗研发去了。

至于排名末尾的几家公司,有艾普股份、安记食品、维维股份、金种子酒、通葡股份等几家,大家还是要提防一下它们的现金流情况。

有人对这个利润含金量的排名提出了一些建议,其实对小组来说,这个指标只是一个比较好的筛选机制,可以辅助思考,帮我们更好地理解一些公司的现金流状况和商业本质。但是具体分析的时候,还是会辅助公司的资产、折旧等其他指标来综合判断。毕竟指标是死的,人是活的嘛。