低位率先涨停的行业龙头

小组打今儿起推出“研报摸鱼”系列文章。研究报告多如牛毛,小组在帮大伙挑出最值得挖掘的一些公司,从机构的视角对它们的研报进行点评,希望带大家淘到更多的金、摸到更大的鱼,此为“研报摸鱼”也。

今天市场着实火热,百股涨停的日子不少投资者很久没感受过了。今天盘面上长电科技作为封测龙头率先涨停,直接把市场点燃了。

长电科技今天涨停,除了TMT板块一直是最近的炒作主线以外,还有中美贸易谈判的因素影响。

外媒报道传称中国将要加大美国芯片的采购量,6年内将采购2000亿美元,这对我国可以说是最好平衡贸易顺差的工具之一了,毕竟现在国内的芯片技术仍然与美国有不小的差距,技术难度较高的芯片仍然需要大量进口,中兴通讯在18年被美国政府禁止出口芯片后的暴跌正是被抓住了命门。

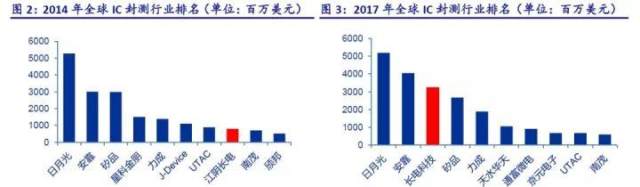

芯片的制造主要分为三个步骤:芯片设计——晶圆制造——封装测试,其中芯片设计的主要技术仍然在美国手中,这是芯片行业的核心环节;而晶圆制造则是韩国、台湾等地区领先;封装测试环节是三个环节中技术门槛最低的,当前我国在封测发展得不错,长电科技、华天科技及通富微电都进入了全球封测的前10名。

长电科技创建于1998年,2003年在A股上市,公司成立的20年内一直沉浸于半导体封测行业,当前已经是国内第一,全球第三的封测企业。

长电科技作为国内半导体封测龙头企业,备受机构的关注。而在长电成为国内龙头的途中,收购星科金朋是让公司飞跃发展的重要一步。

2015年10月,长电科技通过增发股份的方式等价交换芯电半导体和国家产业基金通过长电新科和长电新朋持有星科金朋49.02%的股权,交易后芯电半导体、新潮科技及国家产业基金分别位列长电科技的前三大股东,长电科技在全球的排名也从2014年的第8跃升至当前的第3。

从2016年起,主流券商便开始期待着星科金朋的整合完成。长电科技对星科金朋做出了一系列的整合动作:一是整合占原星科金朋60%营收的Flip Chip产能,同时引入华为、海思等大客户;二是引入大客户Sip先进封装产品,导入百亿营收;三是投入资金扩产位于新加坡FoWLP业务,与日月光、台积电竞争先进产能。

但我们看到的是,整合星科金朋的进展并没有预期的那么快。长电科技在1月31日公告,2018年业绩预亏7.6亿至8.9亿,其中星科金朋的商誉减值初步预计为3.5亿至4.5亿。

对本次年度的业绩亏损,某券商称除了商誉减值对长电科技2018年业绩有重大影响以外,半导体市场景气度下降及手机市场疲软也是公司2018年亏损的重要原因。2018年手机出货量的下降使得芯片的需求下降,长电芯片封装的生意也并没有那么好做了。

但无论公司是否能盈利,半导体作为我国战略上必须支持的行业,国家产业基金也是积极支持长电科技的。2018年长电科技定增发行36亿,其中国家产业基金认购26亿,一举成为公司的第一大股东。拥有了大基金背书的长电科技,在未来也更加容易得到银行等资本的支持,对公司未来的发展有重要意义。

中美谈判最后的结果中如果真的有向美国买入大量芯片的项目,那么极有可能对国内的封测行业有巨大影响。根据芯思想统计,美国主要半导体对华销售在2017年就超过了700亿美元,但华尔街日报报道的美国本土出口额仅61亿美元,这中间的差距主要是多数公司将最后的封测环节设置在了东南亚、韩国及台湾,虽然买的是美国半导体公司的芯片,但这部分出口额会计入在封测企业所在地区。

倘若后期美企将封测环节设置到国内,在提高芯片进口额的同时,必将提升国内封测的产值,长电科技作为国内封测龙头必将受益。

对于长电科技在2018年大幅亏损,主流券商都以财务洗澡、未来将轻装上阵的角度对公司继续保持看好的态度。但回到业绩的角度上来看,同样是封测行业的晶方科技已经公布了年报,2018年营收利润双双下降,同时2019年Q1的业绩也并没有反转的迹象,预计业绩反转将随着5G普及、7nm芯片量产,在2019年下半年出现。

还有一点需要注意,2018年9月公司创始人王新潮辞去公司CEO一职,任命李春兴为新CEO,同时新潮集团也在逐步减持长电科技,创始人的退出是否会影响到公司后续的发展应该持续跟踪。

但是,正如小组反复强调的,题材成长的风刮得猛烈,在风口上的封测行业无论资金、图形、情绪都给出了一个很好的姿态。摸鱼小组提醒您,炒股千万条,赚钱第一条;炒作不跟上,踏空两行泪。