深信服:近半扣非利润竟来自“增值税退税”

伴随着网络安全产业 《三年行动计划》的发布,相关板块本周关注度大幅提升,深信服在周一涨了17.92%,领跑机构重仓股。

这家公司在2016年拆除境外架构后、于2018年完成创业板IPO。时间已经过去3年,公司业绩表现如何呢?小组今天尝试从财务角度进行观察。

首先看到的是一个处于“绿色”区间的高分段,作为行业龙头,公司得到机构投资者和国际资本的认可,较高的研发投入转化为了高毛利率和业绩、收入持续增长,在行业内ROE较高;与此同时,我们也能看到公司享受到了税收方面的支持。

但在“风险提示”部分,小组留意到了两方面关注点:薪资压力、销售费用,以及经营现金流。

在做进一步讨论之前,我们先来看公司整体收入结构,如下图。

公司收入来自信息安全、云计算业务。其中“信息安全”业务毛利率高达80%+,“云计算”相对偏低但也有50%以上,伴随着“云计算”业务占比上升、综合毛利率从2014年80%+下降到2020年70%左右,也难怪触发了“毛利率领先同行”的标签。

那么内部损耗情况如何呢?

对于期间费用,如下图可以看出销售费用率高达30-40%、研发费用率25-30%,两项费用的占比“显著地高于”行业平均水平、其最主要构成是:员工薪酬。

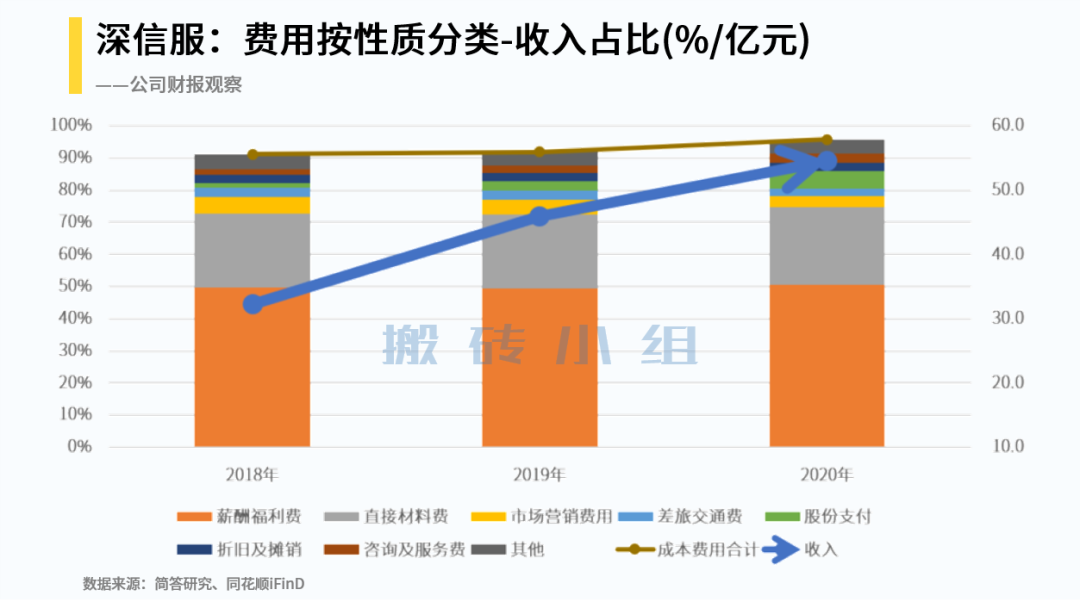

进一步地,当我们进一步根据公司披露的“成本费用按照性质分类”汇总(如下图),就可以非常清楚地看到:尽管营业收入从2018年32亿上升到2020年54亿,其中50%非常稳定地要被员工薪酬(不含股份支付)消耗掉,可见发薪压力是比较大的。

留意到成本费用合计占比一直超过90%,但我们也同时看到:扣非净利率在2018-2020年分别大约在17%、15%、12%。又是怎么回事呢?

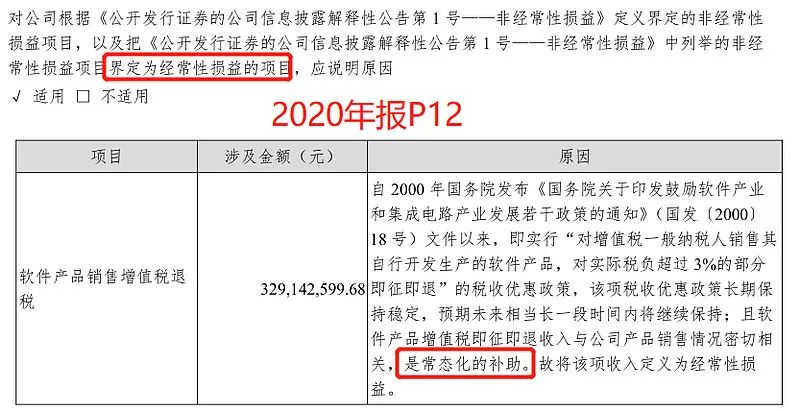

这件事一直写在年报里:“软件产品销售的增值税退税”被认为属于“常态化政府补助”、从而并未作为“非经常损益”扣除。增值税退税额(计入其他收益)在2018-2020年分别为2.6、2.7、3.3亿,占当年扣非归母净利润分别为47%、40%、49%,也就是说近半扣非利润来自增值税退税。

这样的财务特点事实上反映了深信服所处行业的特点。

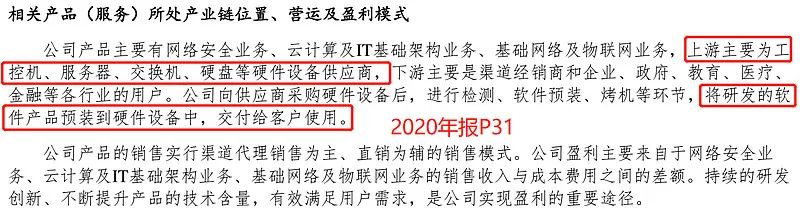

首先,从公司产业链位置和盈利模式的描述中,我们可以发现公司需要采购大量硬件设备、然后将自己的软件预装进去后再对外销售,也就是说,除了较高的员工开支,公司还需要承担相关设备原材料买入组装卖出的角色。

明面上销售的是软件安全服务、但收入需要通过卖硬件来实现,这可以说是国内软件业非常“本土特色”的特点了——客户不太愿意单纯为软件支付溢价,软件价值需要硬件载体实现。

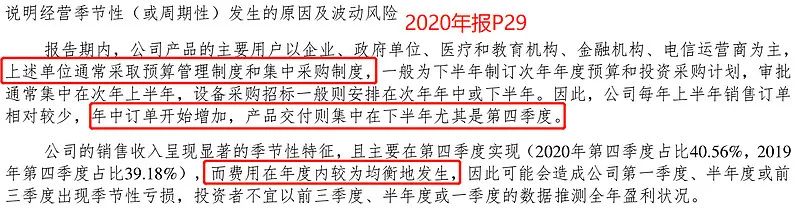

其次,面对这类客户,21年一季度“经营资金恶化”也是顺理成章的了:收入/销售收现的季节性波动比较大,但员工薪资在年度内是大致均匀产生的。

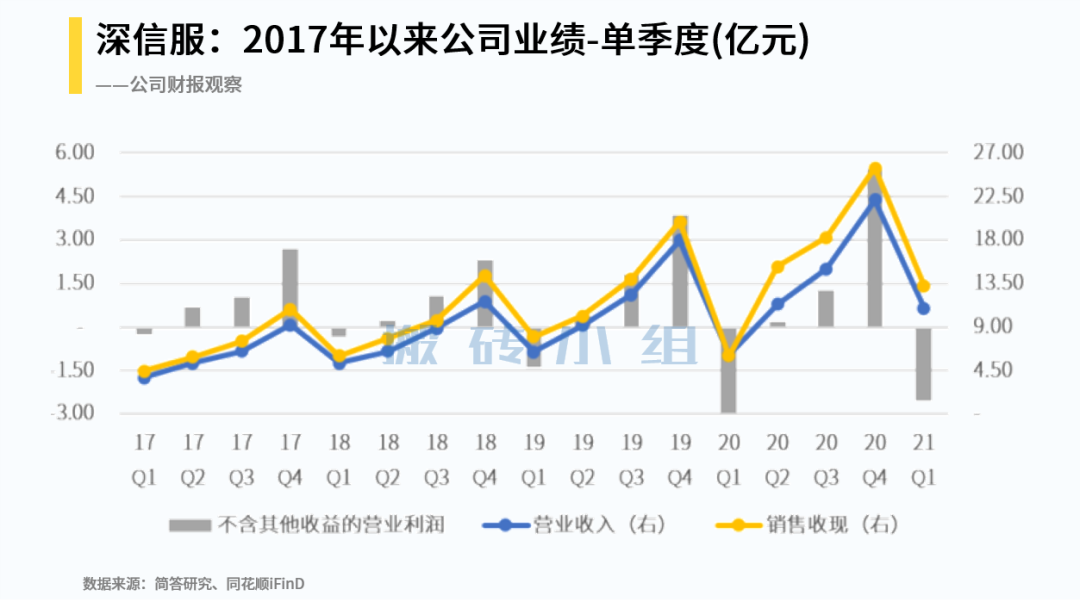

将包含增值税退税的“其他收益”剔除,我们可以非常明显地看到业绩的季度波动:近两年来大约要到Q3/Q4才能将上半年投入的成本费用收回。

基于此,公司在接下来Q3/Q4的短期关注点是:业绩能否确认兑现(至少要反映在销售收现)。

而从长期角度看,小组会更为关心:(1)今天发布的《行动计划》会否影响客户方的采购模式、降低业绩季度波动;(2)成本费用中“直接材料”和“员工薪酬”占比何时能够降低、将前期高投入转化为“规模化优势”?进而降低对增值税退税的依赖。

最后一点是关于“扣非净利润”这个数字的:大家一般将其作为“一个正常化的利润”。但在包括前面《洛阳钼业》文章中看到的:我们需要要在了解公司业务的基础上、再去看“非经常损益”,才能知道哪些损益可能基于规则漏洞而被略过了(例如洛阳钼业“其他综合收益”中的损失,以及本文的“增值税退税”收益)。

深信服的摸鱼财报助手打分是90分,财务标签和风险提示可以点击下图查看: