拥有一台印钞机

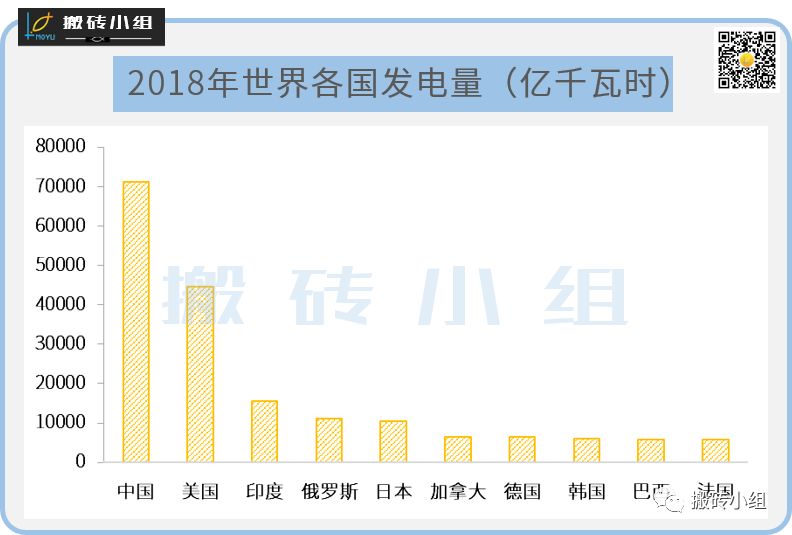

小组最近看到一篇热文说的是中国电力的大发展,从1949年到2019年的70年里,中国的发电装机容量增长了1028倍,目前,中国的发电量已经比美国多50%以上,大约是欧盟的2倍,相当于美国、日本、俄罗斯三国的总和。

在这样的历史大发展面前,市场涌现了很多电力大牛股,也有许多在电力股上面赚的盆满钵满的投资大咖,其中最出名的就是邓晓峰和他的国投电力。

邓曾在博时任基金经理,是业内从业时间最长、管理规模最大、业绩最优秀的基金经理之一。他在博时任职期间社保基金组合实现9年10倍的收益,年化收益率29.1%;任职期间主题行业基金累计收益率在股票型基金中排名第一;任职期间为持有人创造的净回报超过235亿。

邓晓峰后来也在很多渠道分享过当年投资电力股的主要逻辑:

1)行业需求仍在,但是电力公司的资本开支下降,所以电力行业的供需会改善。2010年前后,电力公司的投资下降,是因为持续的亏损,资产负债表很差。4万亿元政策之后,其他行业都在大踏步前进,电力行业因为亏损严重反而受到了约束。2010年之后,只有神华还有钱去投资建电厂,其他电力公司都投不起了,都是80%多的资产负债率,电力行业的供应受到约束,而需求前景还很不错。

2)电力公司资产负债率特别高,相当于杠杆加得很大,一旦行业回暖,全行业的回报率可以到非常高的水平。

3)电力行业连续亏损了几年,关注的人特别少,一旦行业出现拐点,就是一个赚钱的大机会。

4)因为煤价很高,电价受限,电力企业在内部用尽了各种方法挖掘潜力,企业的效率都变得很高。

价值投资知易行难,邓晓峰在2011年开始买入电力股,后来出现过一波上涨,就进入了一年多的盘整期,一直到2014年3月,股价才开始真正大涨。在公募基金相对收益排名的考核机制下,能够坚持价值投资的原则真是不容易。

但小组想强调的是,水电股是一个堪比印钞机的生意。普通人创业,不是随便就能搞个水电站的,进入门槛很高。尽管有上游来水不足或者上网弃电的问题,但是拉长了看,这是一个特别稳的生意,水电站一落成,就是躺着收钱。

考虑到财务报表的特点,水电站的固定资产又要不断的计提折旧,公司的真实现金利润是好过账面利润的,这是一个必须要关注的好生意,唯一缺少的是合适的进入价格。

特别感谢某证券的环保公用分析师,去年10月22日,大坑里出了一个关于华能水电的分析,让我们在第一时间就关注到了这个大牛票。看到这个公司的时候,它居然都破发了,价格也在净资产附近,本来这一轮新股上市的估值就不算高,让利二级市场,它还破发了,给了一个很好的介入点。

对比之前的逻辑看下来,简直就是明牌的大牛股(现在已经很高了,千万别买。。。):

注意,华能水电涨幅巨大,不构成投资建议,这篇文章就是历史回望,请勿据此买卖,我们不是荐股的公众号,不具备投资咨询资格,在这里“渔”比鱼更重要!

小伙伴们多探索一下公众号菜单栏,你们买过的课程、财报工具、小组社群,都在那里哦,小姐姐等你来撩~

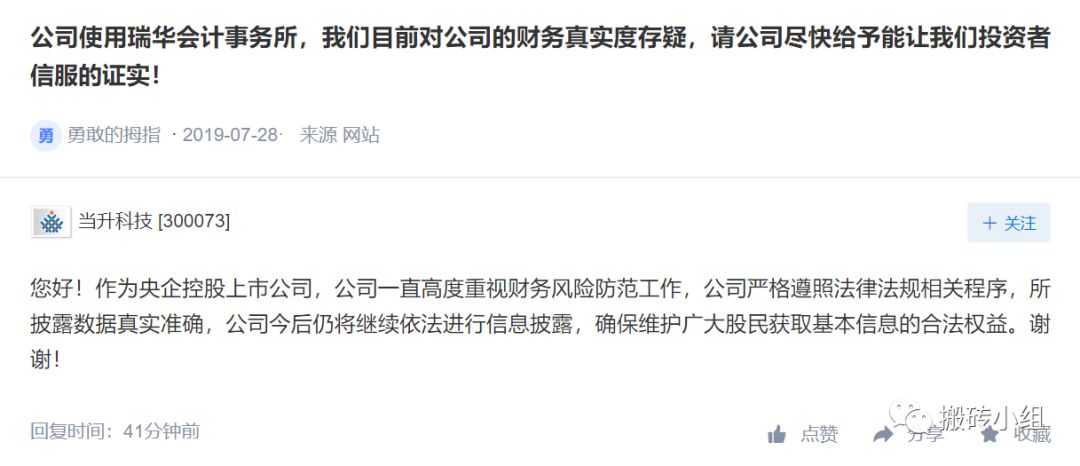

1)今天的投资者互动易特别的热闹,一堆人问上市公司选择的是什么会计师事务所,还有人问选了瑞华的上市公司是不是有财务舞弊行为,简直是大型行为艺术现场。大伙也得长点心啊,上市公司能直接交底的话,还搞财务调节做什么,大家都是在规则范围内合理的腾挪,那些腾挪过界的坏孩子,远离就是了。

2)华为披露了2019年上半年业绩,真是牛叉,销售收入4013亿元,同比增长23.2%,净利润率8.7%;还一个有意思的数据是,二季度,OPPO, VIVO,小米集团和苹果在中国智能手机市场份额下降,华为中国智能手机出货量为3730万台,同比增长31%。

3) 小红书下架了,有些读者可能没听过这个app,简单地说,它是一个电商社区,据说总用户数量达到了2.5亿。今年以来,小红书一直不太平,先是传出“种草”笔记造假,后来又因为微商公然售卖国家违禁药品遭到过质疑。有小伙伴说,好好的red book,怎么就变成了yellow book了。。。

4)国泰君安的策略大会,提到国内产业“自主可控”的主线,并强调这是未来十年的重要话题,目前对外依存度高的产业值得关注,具体包括光线制造设备、芯片、传感器、高端数控机床等。

5)重要的会议今天出结果了,政策的基调是“财政政策要加力提效,继续落实落细减税降费政策;货币政策要松紧适度,保持流动性合理充裕”,这种级别的会议文件每个字都值得细细体会,大的方向就在其中。