中公教育有个值得注意的事,总经理王振东股权质押跌到平仓线,已经办理补充质押,另外,实控人李永新也有一笔质押逼近平仓线。

教育股这波跌的实在太惨,美股的好未来过去四个月跌了73%,直接膝盖斩。A股的教育板块过去四个月也跌了21.35%,最惨的豆神教育,从去年高点到现在跌了75%,连龙头中公教育这波都跌到腰斩,逼近实控人的质押平仓线。

其实教育股也分为好几类,这波教育板块大跌的源头是监管的风向趋严,相关政策以《民促法实施条例》 和5月份的“双减” 文件为代表,不过这些政策对教育板块各个赛道的影响是有分化的。

这波监管重锤的方向是K12教育,就是学前教育至高中教育,尤其是其中义务教育阶段的课外辅导,现在强调这个阶段教育的公平与减负,说白了就是为了减少内卷,结果就是现在校外学科类培训监管趋严。

这个方向上,很多监管的细节都尚未明确,这波的影响究竟是这个赛道逻辑完全变了,还是供给侧出清后,留下一两家核心的大公司,暂时没法看清。

与K12教育不一样的是职业教育,包括职业技能培训,从业资格培训,招考培训等,中公教育主要做得就是招考培训,再细一点的方向,就是公务员考试、教师招录、事业单位招录等,这个方向其实受目前的政策影响相对较小,我们可以从财报上来看看中公教育面临的压力。

中公教育的财报助手打分是78分,财务优势标签有ROE高、PEG低、收入连增三季等。

公司的盈利数据上确实很亮眼,去年疫情冲击下,ROE有54%,毛利率59%,净利率21%,去年受到的影响看起来不大,但今年一季度公司的数据有个值得关注的变化。

中公教育以往现金流比较好,但今年一季度首次出现了净利润超过净经营现金流,公司的解释是“系受多省联考提前一个月影响,高峰收费期减少近一个月”。同时公司一季度货币资金大幅下滑,因为支付了30亿左右的资金购置固定资产。

风险提示标签出现了清仓式分红、股权质押多、短期债务压力大等,这几个标签是有密切联系的。从财务上看,中公教育的商业模式有大量预收款沉淀在账面成为沉淀资金,但它并没有将业务形成的现金利润留存下来用于公司发展,而是不断进行大额分红,甚至分红比当期利润还要多。

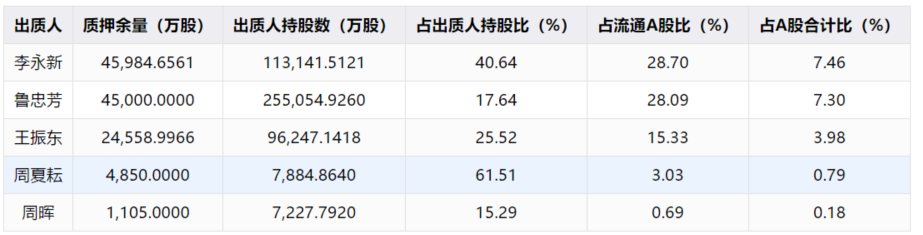

交易所问询过,公司说自己的业务模式上每年上半年集中收款,下半年收款相对较少而退费发生概率大,应准备充足现金应付这种全年不平均的季节性波动。公司选择借债来维持边际资金需求,因此短期借款大。大额分红又跟实控人质押有关,可能是实控人面临来自大额质押方面的资金压力。

从实控人的情况来看,目前李永新质押比例是40.64%,鲁忠芳质押比例是17.64%,完全有能力用手上股票补充质押。

中公教育这波跌下来既有教育板块崩了的原因,也有公司过去估值被炒作得太高的原因,作为行业龙头,如果能顺利熬过困难期,这个赛道的空间还是挺大的。后面跟踪,一方面要看经营变化,另一方面要关注实控人怎么处理股权质押的事。

如果风险直接解除,或者是补充质押,那就问题不大,如果有实控人减持的话,那就果断不看这个票了。

据我的了解,李永新在企业家当中,是十分特别的一位,有钱之后没有追求享受,而是给北大捐了很多钱,他曾承诺将自己捐赠的第一个1000万、第一个1亿、第一个10亿都捐给母校,现在全都做到了,今年给北大捐款10亿的时候,刷屏校友圈。

他给北大捐第一笔钱的时候,就指定要将其中一部分捐给北大食堂,保证北大食堂能供应免费的粥、馒头、咸菜。因为他以前家境困难,上学时主要是靠北大食堂的免费咸菜和粥熬过来的。

这样的大佬在圈子里的口碑很好,并且在同级别的富豪中也算年轻,才44岁,要想熬过这波冲击,能动用的资源很多。

1)三只松鼠前高管利用其职务便利,收受现金27.9万元及宝马车一辆,并通过伙同他人,将三只松鼠出售的废旧纸箱(价值68.4万元)占为己有,被判了22个月。按一斤废纸7毛来算,他得卖了100万斤,上市公司高管开宝马卖废纸箱,连捡废纸这个行业都卷起来了……

2)科技板块今天有些异动,被动元器件、MCU板块里面,一些代表性的公司都有不错的表现,不少老的机构重仓股都有起来的迹象,在科技普涨后,情绪逐渐缓和的时期,还能继续突突的个股大多是资金真正认可的方向。

我们一直在跟踪科技赛道景气度,今天比亚迪半导体宣布涨价,从2021年7月1日起对IPM、IGBT单管产品进行价格调整,提涨幅度不低于5%,涨价的核心原因是上游产能紧张。产品涨价说明存在供需缺口,现在逐渐涨出来赚钱效应,趋势起来之后,就跟踪市场情绪走,行情不破位不下车。

我们整理大科技板块,市值大于100亿的公司,最近5个交易日,超额收益前15的名单,点击文末【在看】,公众号回复【科技】获取

行研小哥梳理大科技板块,市值大于100亿的公司,最近5个交易日,超额收益前15的名单,点击文末【在看】,公众号回复【科技】获取~口令有效时间只有24小时!