拼多多还要涨33%??

上周除了顺周期板块抓人眼球,蛰伏了好一阵子的军工又开始有动作了。周末也有券商解读军工行业,看点主要是十四五采购框架合同。

在11月初发布的规划中,军工相关的描述是这样的:

“要发展信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略性新兴产业”

“加快武器装备现代化,聚力国防科技自主创新、原始创新,加速战略性前沿性颠覆性技术发展,加速武器装备升级换代和智能化武器装备发展。”

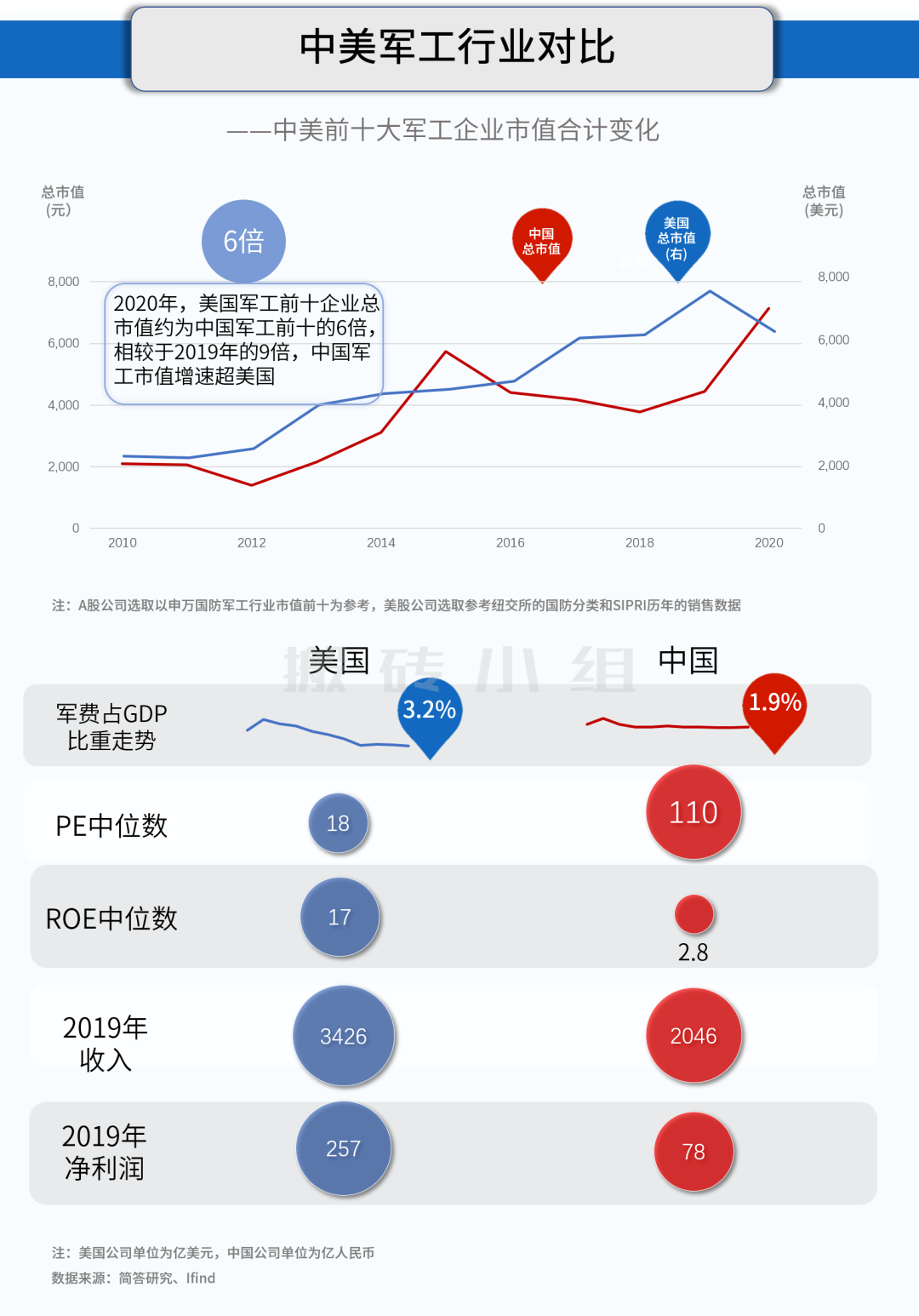

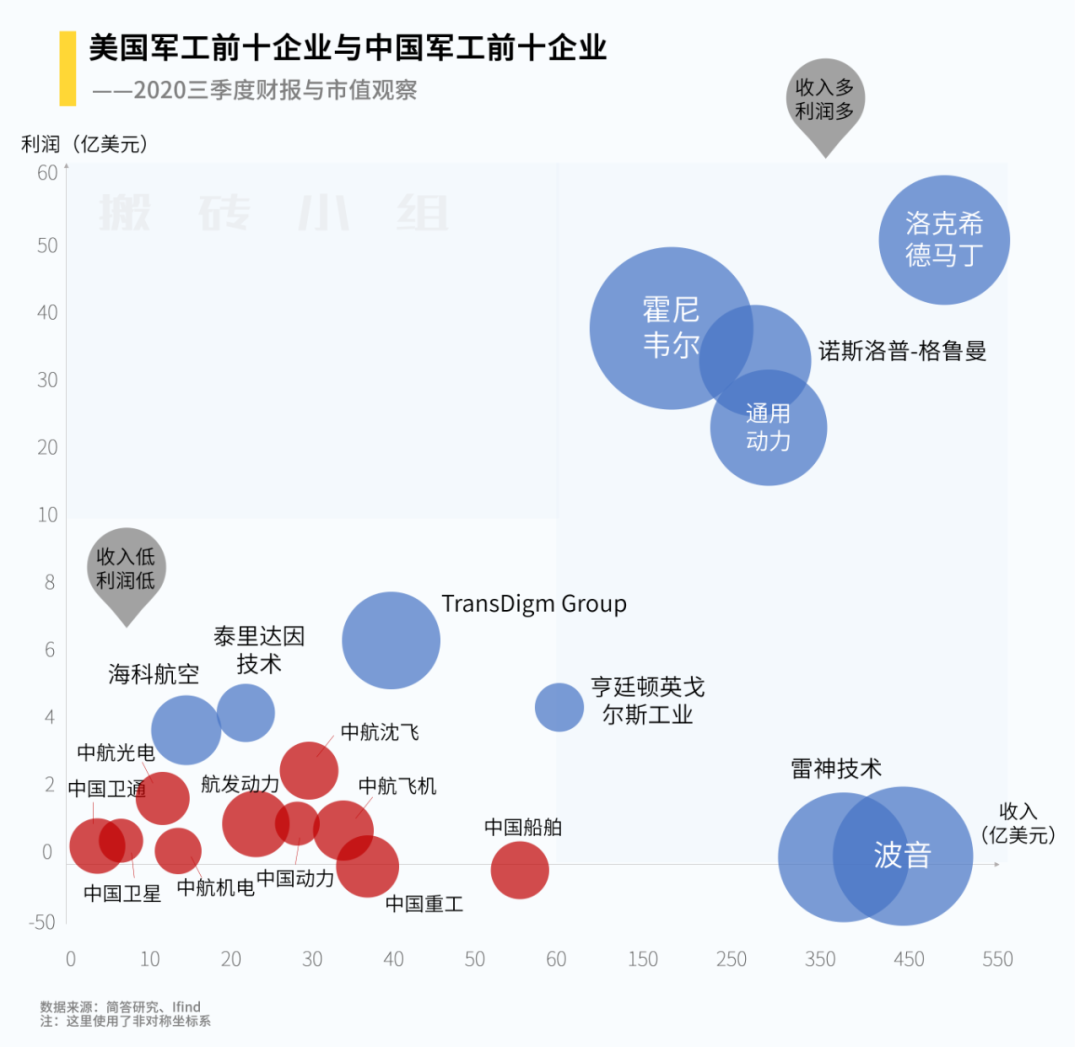

上周跟朋友专门聊过表里的一家美国军工公司,亨廷顿英戈尔斯工业,做的是航母、核潜艇这一类产品,2020年前三季净利润超过30亿元,但是目前市值才423亿元,对应的PE(TTM)不到11倍,并且从2015年以来稳定盈利,每年的净利润都在26亿元以上,国内现在很难找到这种质量的军工企业。

老美的核潜艇订单都是公开透明的一把给它,军工股的账能算明白,这可能是海外军工股领先国内的一个重要方面,而且国内可能十年内都无法做到。但是咱们军工板块确实在慢慢对投资者更加友好,这点也是确实在改变的。

对比中美主要军工企业,可以看到国内军工行业在市值、收入、利润体量上还落后好几个级别,这一方面可以说是我们还有增长空间,另一方面海外的军工企业市值是跟着利润起飞的,但是国内的军工企业盈利能力一直都是硬伤。

我们2020年军费预算是1.27万亿元,虽然同比去年增长了6.6%,但是大概只有美国军费预算的1/4左右,我们的GDP是美国2/3左右,对比下来,这里面依旧有很大的增长空间。

最近阿塞拜疆与亚美尼亚的冲突,也给军工板块加了把火。

阿塞拜疆这个国家的名字,我以前只在看中国女排比赛时见过,亚美尼亚更是没啥印象,但是这两个小国的战争,最后成了第一场靠无人机打赢的战争,因为阿塞拜疆使用了大量无人机,摧毁了亚美尼亚的地面战力,最后取得了胜利。

这场冲突向世界展示了无人机+导弹在中小型战争的力量,给世界展示了一种新的战争范式,它带来的效果可能就跟以前的海湾战争一样,会推动很多国家开始效仿,在无人机和导弹上开始进行储备。

阿塞拜疆这次据说用了土耳其和以色列的无人机,以色列有一家无人机公司Elbit系统,在美股上市,从2012年到2017年,5年差不多涨了4倍。A股的相关赛道也可以挖一挖,慢慢会有公司走出来。

大飞机(航空发动机):半导体第二???

军工资产重组:逆势飙涨!

事件跟踪:军工要自强!

事件跟踪:印度想搞事!

行业预期差:赚钱效应爆棚!

————

荣大最知名的还是它的打印业务,基本上金融行业的上市申报材料都是找它家打印的,以前券商的朋友开玩笑,没在荣大通宵过,都不意思说自己是投行狗。

不过打印店在资本市场上可没什么想象力,刚好现在监管部门想做的方向是IPO申报电子化,公司也是近水楼台先得月,不声不响地做起来底稿电子化系统、信披咨询、公告检索、在线协作、行业研究等业务,也就是现在上市的荣大科技。

荣大科技对自己的定位是“国内专业服务于证券行业的创新型科技企业”,具体情况等招股书出来咱们再过来盘。

————

拼多多周二宣布要发行17.5亿美元可转债,周四宣布了可转债的转股价是190.63美元,这比同期增发的股份溢价52.5%,相比周五收盘价溢价33%,并且利率为0。

这个操作也是有点妖,买了这个可转债意味着公司股价最少还要涨33%以上,才能赚钱,而拼多多的股价在过去8个月已经涨了3倍多。

那既然看好拼多多能再涨33%,为啥不直接去买股票呢?如果不看好能涨33%,买了也是0利率,等于是在亏钱。而且还比同期发行的股份溢价52.5%,有点膨胀啊……

————

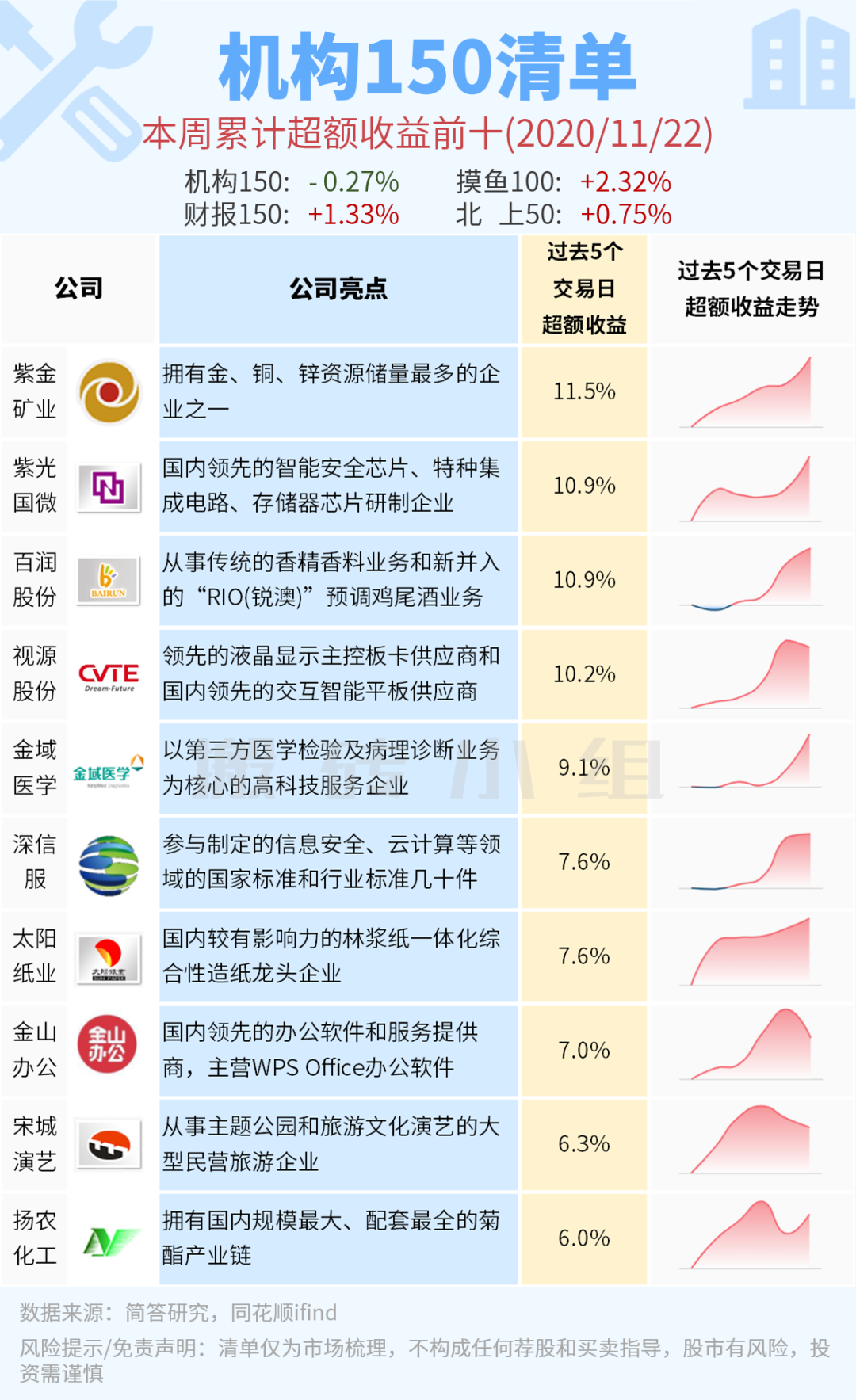

【机构150】涨幅前十观察:

本周摸鱼100涨了2.32%,领涨四大清单,大盘这周涨了2%,但是创业板-1.5%,市场的分化十分明显。顺周期板块走的非常强,但是大家别忘了周期股的波动很大,参与的位置很重要,高位追涨的可千万不能重仓。

清单里排行最前的消费股是百润,周末有小伙伴问我们这公司怎么看。。。这还能怎么看。。。都涨成这样了,公司是个好公司,但是也太贵了,竞争力的要点可以参考财报助手,这种要去冲击历史高点的票,累积涨幅巨大,里面都是浮盈巨大的筹码,真要小心。

如果有不了解【机构150】的小伙伴,可以在公众号菜单栏回复关键词【机构150】,就能获取机构重仓150的清单啦,公众号菜单栏还有很多精彩内容等待大家探索哦~

原创不易,喜欢请星标+在看+点赞,常读公众号,不错过市场机会,谢谢鼓励!