【小组·午间异动解析0815】

早盘市场回顾

受外盘市场影响,今日三大指数低开幅度较大,开盘后指数震荡走高,医药股大幅拉升走强,创业板指盘中一度翻红。涨跌分布居左,涨幅中位数-1.4%,恐慌情绪蔓延。

截至午间收盘,沪指跌0.62%,报收2791点;深成指跌0.73%,报收8901点;创业板指跌0.19%,报收1533点。沪股通净流出4.82亿,深股通净流入7.13亿。

医药板块涨幅居前。。。

热门板块分析

【水泥板块】

今日水泥板块异动,天山股份涨超4%,西藏天路、上峰水泥、海螺水泥、祁连山等跟涨。

前段时间老旧小区改造政策出炉,势必影响到很多板块,这和今天的水泥板块上涨也是有一定的关系的。国信证券对水泥板块异动也做出了深入研究,从以下几个方面分析了水泥板块强势的原因:

1、优质资产集中,产业协同发展

以典型企业金隅集团为例,金隅集团前身是 1955 年成立的北京市建筑材料工业局,1992 年公司正式成立,并于 2009 年和 2011 年分别登陆香港联交所和上交所。

公司主营业务包括水泥及预拌混凝土业务、房地产开发板块业务、物业投资与管理业务和新型建材及商贸物流业务等四大板块,并形成了纵向一体化的核心产业链优势,各项主业互相支撑,相互促进,综合实力突出,

2、地产业务稳步发展,土地资源丰富,工业用地重估价值潜力大

公司房地产业务拥有三十多年历史,是北京地区综合实力最强的房地产开发商之一,目前已进入北京、上海、天津、重庆等 15 个城市,重点布局一二线城市。

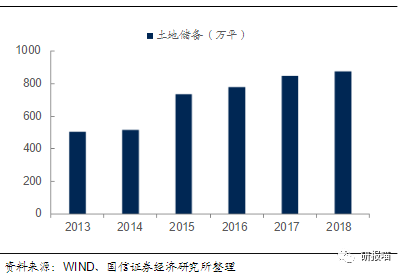

近年来公司拿地节奏稳健,土储保持稳定增长,截至 2018 年末拥有总土储 874.97 万平米,为业绩增长提供良好保障。

除商品房用地外,公司在北京、天津等地还拥有超过 1000 万平的工业用地储备,未来若逐步转换成商住开发项目,该部分资产有望获得重估,潜力大。

3、京津冀格局良好,水泥业务再起航

2018 年 7 月,金隅与冀东关于水泥业务的资产重组实施完毕,重组完成后公司成为全国第三大水泥,熟料产能约 1.1 亿吨,水泥产能约 1.7 亿吨,是华北地区和京津冀地区的绝对龙头。

公司重组前后产能情况

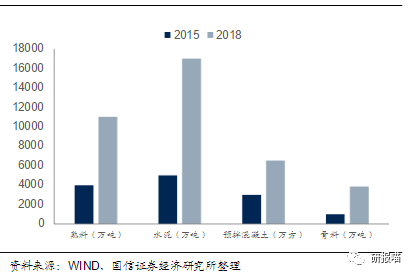

在重组冀东后,公司水泥板块业绩增长显著,2018 年营收和毛利分别为 391.2 亿和 117.6 亿,同比增长 25.9%和 38.7%。

水泥业务营收及增速

中长期看,受益于京津冀一体化、雄安新区建设等,未来华北区域水泥需求增速有望持续优于全国均值,而随着重组后对区域市场的控制力加强以及内部整合的优化,公司水泥业务业绩也有望进入稳步上升通道。

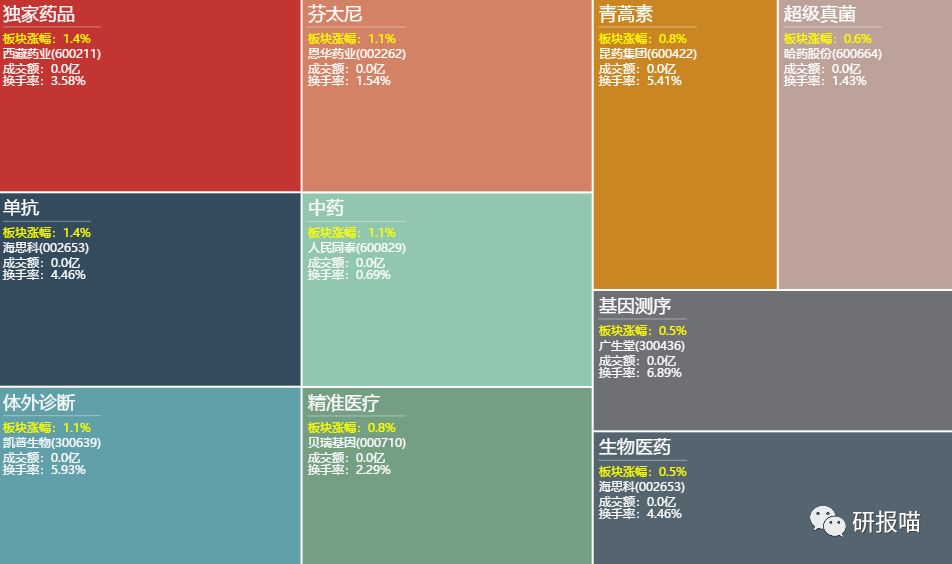

【医药板块】

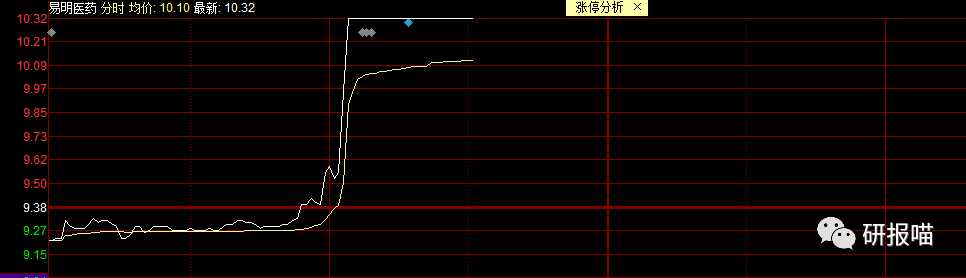

今日医药板块异动,易明医药、海思科直线涨停,天士力等跟涨。

年初至今,医药板块受行业黑天鹅事件、药监系统人事变动等多因素影响,经历了过山车行情,年初至今板块跌幅 19.98%,板块整体估值 25.89倍(TTM 整体法,剔除负值)。

然而,中银国际证券在当下时点,依然对板块保持适度乐观,原因是:

1)政策角度:市场对“带量采购”对仿制药行业及竞争格局的影响已经有充分预期,仿制药一致性评价工作持续推进。

未来有丰富产品线、原料药制剂一体化、生产成本优势的仿制药企将胜出。之前市场担心的“药监人事系统变动”可能会延缓创新药获批,但实际上鼓励创新的细则也在不断出台。

2)上市公司业绩角度:2018 年前三季度医药板块收入和扣非归母净利润分别为21.16%、22.1%,延续稳定增长趋势。

细分行业龙头公司业绩基本上符合预期或略超预期。医药终端需求稳定增长,行业能够保持持续稳定增长,上市公司收入和利润增速围绕在 20%中枢。

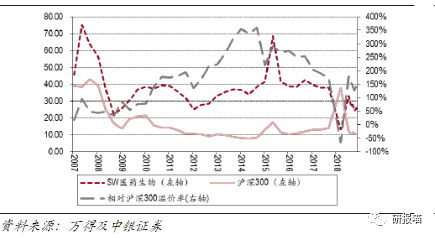

3)估值角度:截至 2018年11月10日,板块整体估值 25.89 倍(TTM 整体法,剔除负值),处于近10 年来估值洼地,并不存在估值泡沫化。

医药板块最突出的矛盾是板块内部三个范畴的估值体系存在”估值-基本面“时间空间错配,经过三季度大幅度调整,传统认为的优质股票估值切换到明年,处于比较好下手的状态。

对于股价持续调整 2 年以上的底部股票,其中部分基本面优质+风险已经释放,已经进入中长期的战略投资区间。

2017年以来板块估值及估值溢价

4)资金角度:根据基金三季报持仓,医药板块持仓比例为 13.52%,扣除医药基金后持仓处于 9.36%,虽然当下板块整体仍处于超配状态,但是 Q3 持仓已经明显下降,医药行业整体三季报符合预期。

目前国际贸易经济形势前景不明朗的态势下,医药行业能够持续稳定增长,相较其他行业有比较优势,可以给予一定的关注。