一个大坑!

最近听重组圈的朋友讨论一家上市公司,很有代表性。

故事主角是创新医疗和它2015年收购的建华医院。收购那年,建华医院做出业绩承诺:2016-2018年要实现净利润1.05亿元、1.23亿元、1.36亿元。

在双方蜜月的第一年,建华医院顺利完成了业绩,帮助创新医疗顺利扭亏为盈,似乎转型就此踏上了正途。但是,到了2018年,业绩完成率只有85%,按照业绩承诺,建华医院的原股东——康瀚投资,需要向创新医疗支付其持有的公司股份 448.6万股,并返还2017年分红45万元。

而在另一边,建华医院表示,业绩对赌没完成,是因为上市公司的募投资金没到位,导致项目拖延所致。同时,赔偿义务人康瀚投资持有的公司4495.74万股此前已全部质押,业绩补偿难以兑付。

就此,上市公司和收购主体产生了纠纷并且愈演愈烈:

1)2019年3月,创新医疗财务总监吴晓明到建华医院协调年度审计工作,建华医院向公安局举报吴晓明索贿,吴晓明被公安局带走调查。

2)创新医疗注册地浙江警方来到齐齐哈尔,对建华医院执行院长梁喜才实施跨省抓捕,而梁喜才已被齐齐哈尔警方采取了强制措施,并未被浙江警方带走。

3)创新医疗总裁马建建去建华医院谈判,被建华医院的员工扔鸡蛋、菜叶,狼狈离开。

创新医疗对子公司建华医院几乎失控。回想起创新医疗刚上市的时候,主要从事的还是珍珠养殖及加工的业务,被誉为“国内珍珠产业龙头”、“珍珠第一股”,那时候的的股票简称是山下湖。但是上市后业绩多年不见起色,于是在2012年决定改名千足珍珠,改名后业绩进一步下滑,2014、2015连续两年亏损,带上了ST的帽子。

主业不行,公司就开始了转型。作为一家上市九年合计1.3亿净利润的农业公司,它一口气完成了一笔15亿元的收购,买入建华医院、康华医院、福恬医院三家医院的全部股权,跨界医疗产业,不料这一转型却将公司的状况带入了一个更大的深坑。

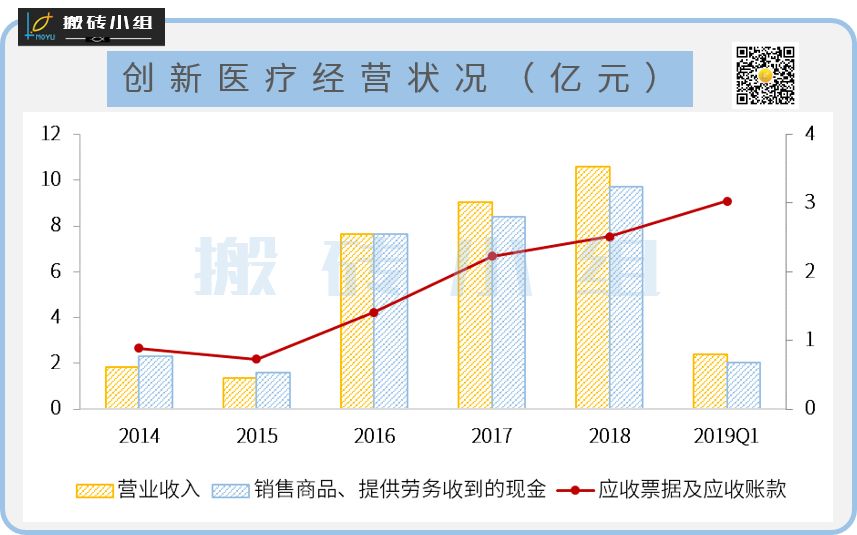

我们先来看看创新医疗完成收购后的经营情况。转型前,公司的收现状况还不错,转型后的2016年到2018年虽然营业收入在不断上升,但是收现比一直没超过100%,还呈现下降的趋势,经营活动现金流入逐渐变成了账面上有回收压力的应收账款。

虽然公司2016年募集了15亿元资金,归还了部分短期借款,有息负债占比有所下降。但是,公司经营性现金流净额持续下降,2018年有息负债占比又出现了大幅上升,加上公司的业务回款速度变慢,经营压力越来越大。

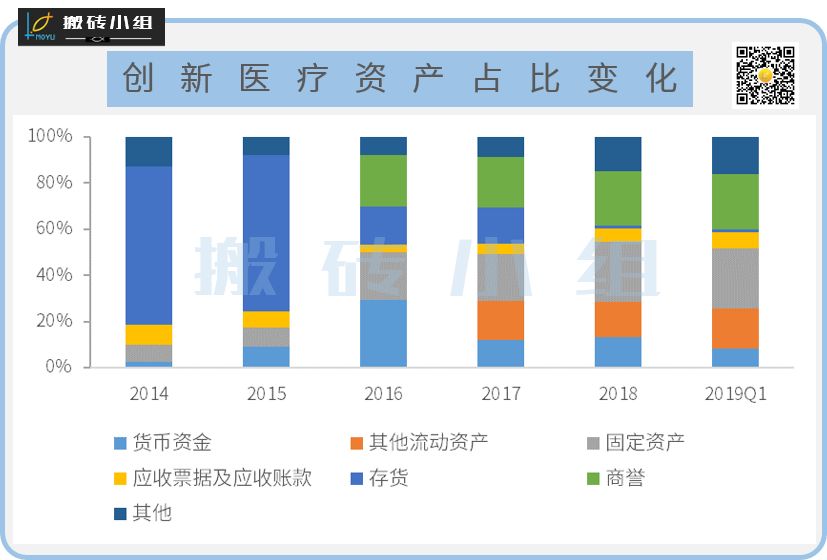

募来的钱都干什么了呢?在资产端,2016到2018年固定资产只增加了1.56亿,而根据当时并购时的计划,创新医疗会从募集的15亿元当中,拿出6.26亿给建华医院,投资建设一座内科门诊综合楼,建设期两年。从固定资产这个的科目的变化就可以看出募投资金是否到位了。

公司在完成收购后,账上就出现了10多亿的商誉,商誉存在资产负债上的唯一做用就是减值。随着收购的资产业绩承诺不达标,当初溢价收购花的钱就是脑子里进的水,自然要挤掉了。于是创新医疗2018年计提了1.23亿的资产减值损失,主要就是商誉,随之而来的就是创新医疗2018年净利润大幅下滑80%!

这次减值把公司上市后9年挣的所有钱差不多一次性赔完了。

回顾这次收购,公司的战略转型可以说是非常的失败,尽管收购的是看似靠谱的医院资产,但是上市公司资产质量下滑,经营状况也并没有得到改善,还惹了一堆麻烦,现在更是面临着内部管理失控的局面。看看这股价走势,公司转型不易,股民炒股更不易。

小伙伴们多探索一下公众号菜单栏,你们买过的课程、财报工具、小组社群,都在那里哦,小姐姐等你来撩~

今天还有几个事情跟大家分享一下:

1)港股上市的中烟14天暴涨了三倍,更是带动了A股的烟草公司。上次外盘个股带动A股的相似公司大涨还是人造肉板块,但是这次的行情跟人造肉相比差远了,波动并不理性,大家还是要注意风险的。

2)今天有个重要指标异动,10年期主力合约收涨0.48%,创了四个月来最大的涨幅,有很多隐含的信息需要大家仔细体会。

3)上半年,机构投资者除了羡慕白酒金融之外,还很关注社服行业,今天这一板块的三大神票创出了历史新高,中国国旅、海底捞、颐海,小伙伴们又亢奋了起来。想想小组写海底捞还是它刚上市的时候,回头看可真是超级大牛股。

4)今天跟一个公募基金经理聊,他前期一直在减,这波不知道买什么,看着题材刚要冒头又被市场摁了回来,白马下车了又很难干回去,十分纠结。现在市场上迷茫的资金有不少,大资金都这样,恐怕不少人也是这样的心态吧。