300亿骗局

出来混总是要还的。在大伙一片骂声中挺了大半年的康美药业,最后还是雷了,而且雷出了新境界。

康美药业的风险小组去年就给大伙预警过,除了大伙都在吐槽的大存大贷,康美的的净利润质量也不咋的,大股东还把自己手里的股权几乎全部质押了。按理说,既然康美手中既然拿着大把的真金白银,为什么想不开要去外面大笔大笔掏利息借钱?如果公司一切正常,大股东和关联方怎么舍得把手里的股票都质押了?

怎么想这里面都有鼓鼓囊囊的猫腻窝着,要不然是什么,脑子瓦特啦?

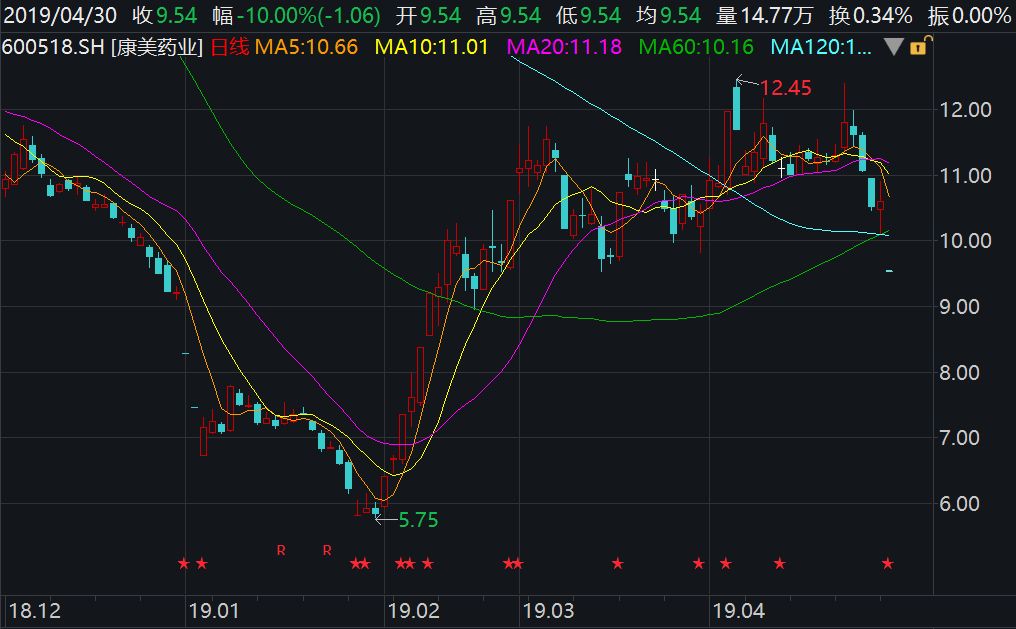

今天凌晨,大概是实在捂不住了,康美狠了狠心,发了姗姗来迟的年报和一季报,同时发布了一份前期会计差错更正的公告。虽然都说丑媳妇迟早要见公婆,但你见瞒不过就直接把人绑了带过来是不是也太糙了?

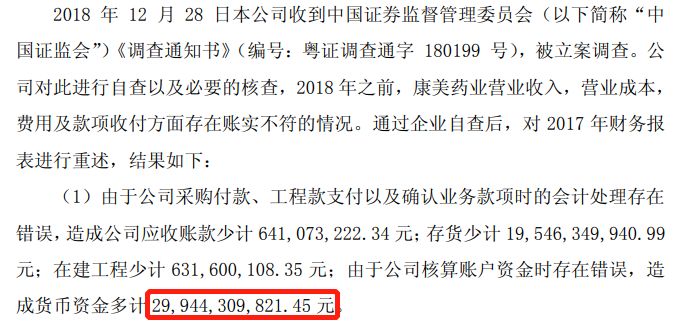

公告里说,之前公司被证监会调查了,然后康美找人给自家的报表做了个重述,结果发现2017年的年报货币资金多计了299个亿,营业收入多计了88.98个亿,销售费用少计了4.97个亿,财务费用少计了2.28个亿等等22项重大更正。公告发出后,今天康美开盘就被死死地摁在了跌停板上,债券直接跌了20%然后被临时叫停。 一度认为自己也是见识过故事大风大浪的小姐姐,一大早看到这样的消息也还是雷懵了大圈。货币资金多计了299个亿!!!小组只想说:真的是从未见过如此厚颜无耻之人!还有,给康美做审计的这是什么神仙会计师事务所,这么搞以后还怎么在江湖上混???再浓眉大眼的武大郎,也特么没这种好脾气啊!

一度认为自己也是见识过故事大风大浪的小姐姐,一大早看到这样的消息也还是雷懵了大圈。货币资金多计了299个亿!!!小组只想说:真的是从未见过如此厚颜无耻之人!还有,给康美做审计的这是什么神仙会计师事务所,这么搞以后还怎么在江湖上混???再浓眉大眼的武大郎,也特么没这种好脾气啊!

一说康美,大伙第一反应都是大存大贷,但实际上康美“重大会计差错”背后的套路比大家想到的还要深得多。

小组翻了一下康美的年报,18年康美支出了18个亿的利息,占当期收入的9%。利息支出是实打实给出去的钱,能达到占当期收入9%的比例,基本可以说明康美的大贷是不虚的。但另一方面,康美所谓的“大存款”其实更像是注了水的猪肉。

从2012年末到2018年三季报,康美的货币资金平均占流动资金的55%,即使在总资产里也有42%的份额,按季的平均余额达到了189个亿!!!但我们的康美并没有任何想着拿这笔钱去做理财的想法。

这是一种什么样的精神,朋友们???在这个大伙连五位数不到的闲钱都要想着去投资的时候,居然还有一家公司愿意拿着快200亿的巨额现金在银行吃!利!息!???要知道这家公司还背着一大笔的债务,每年要还利息。闭着眼睛也知道,贷款的利息肯定比活期存款的利息高得不要太多。

今天的会计差错更正报告说了一大堆,其实核心就是一句话:对不起,我们去年账上那341个亿的货币资金里,嘿嘿,有299亿货币资金,是假的。

这是康美今天股债双崩的理由。但千万不要以为康美的这个大澡已经洗完,可以等一等抄个底了。

小组仔细复盘了康美的年报,发现虽然更正了299个亿多计的货币资金,但康美18年的总资产和流动资产并没有什么明显的变化,总资产甚至还涨了快60个亿。

与此同时,康美的存货、固定资产+在建工程和关联方的其他应收款则有了巨额的增加。2018年康美的货币资金同比去年“错误”的数据下降了323个亿,而存货、其他应收款和固定资产+在建工程同比增加的数额加起来正好是323个亿。惊喜不惊喜?意外不意外?这手拆东墙补西墙的本事玩得那叫一个熟练,炉火纯青。

18年之前康美的存货其实一直就在涨,但还比较克制,去年可能是是在藏不住了,直接往上爆拉185个亿到了342个亿。这里面的库存除了账面价值38个亿康美自己种植的人参和林下参等外,还有一个主要的是库存商品。作为一家中药公司,康美库存的大头其实也就是中药饮片和各种药材。但有趣的是在库存暴涨的过程中,康美的存货跌价始终连0.25%都没有超过。这里面有没有注水,谁心里都有数。不用说多,就算把跌价准备只计提到10%,对于康美都是一个巨大的灾难。

除了185个亿的存货增加,康美18年的关联方其他应收款和固定资产+在建工程相比17年分别增加了90个亿和47个亿。把“消失”的货币资金制作成明显有问题的存货、固定资产+在建工程和其他应收款,然后在之后神不知鬼不觉地慢慢摊销掉,一劳永逸,财技实在牛逼。

但再牛逼的财技,也掩饰不了康美虚成一滩烂泥的基本面。如果把这323个亿有注水嫌疑的净资产扣掉,康美的净资产直接就会沦为负值。任何一阵风吹草动,都可能把虚饰起来的康美吹倒在地,爬不起来。

对了,说到最后还是意难平的小组扒了一下,审计康美17年的年报还有出具这份更正公告的会计师事务所叫广东正中珠江会计师事务所,这家公司的上市公司客户还有下面这些: 剩下的就不用小组多说了吧?

剩下的就不用小组多说了吧?

明天就是五一劳动节了,这一周实在不容易,大伙摸摸鱼放松一下的同时,也不要忘记给自己充充电,复习一下小组的财务分析课程。过完节小组会有另外一家大白马的烧脑财务分析案例奉上,大家记得备好瓜子板凳准时听课。

按照惯例,小组每两个月开一次打赏,大家出发之前可以打赏走一波,假期结束后,继续回来收看小组给大家准备的节目~