你的快递要涨价啦!

A股上市的快递公司不少了,没什么表现特别好的。圆通和顺丰都是借壳上市,除了在借壳之时在市场上掀起过一些波澜,之后股价就灰溜溜地一路向南,价值投资者坚守几年,没有等来时间的玫瑰,光等来了时间的灰烬。

这些快递巨头们曾经是规模经济的显著受益者。啥叫规模经济呢?经济学上这个词讲的是企业可以通过扩大规模来提高自己的经济效益,企业业务越多,单位成本越低。同样是建一个仓库和雇一个快递员,送两个包裹就比一个划算得多。因为只送一个包裹,单个包裹成本是建仓库的费用和快递员的工资,而送两个包裹,那费用平摊到两个包裹上,单个包裹的成本就会减半。以此类推,你送的包裹越多,单个包裹的成本也就越低。

所以快递巨头们就借着自己的规模优势收割那些小快递公司们。它们一方面客单价更高,一方面单票成本还比一些中小快递公司低,在做大做强的路上简直停不下来。前期投入巨大,但是只要你雪球滚起来了,一旦进入了规模经济区,越大就越爽,越爽就发展得越大,简直让中小快递无路可走。

可以说,这些巨头最厉害的壁垒,就是网点的铺设——顺丰已经有12671个网点,城市覆盖率达99%,开这么多网点都是要前期真金白银砸钱的啊。顺丰它们确实借此躺赢了好些年。

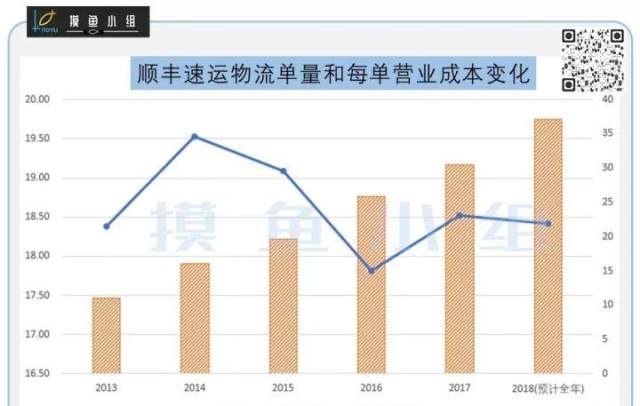

但是近两年,顺丰和通达系这些行业龙头的处境好像开始没那么舒服了。从2016年开始,顺丰的规模仍然在上升,但是每单成本开始不降反升。 通达系四家的境况稍好些,但是2015-2016年也出现了每单成本不再下降的情况。

通达系四家的境况稍好些,但是2015-2016年也出现了每单成本不再下降的情况。

快递行业发生了什么?快递巨头们引以为傲的规模经济消失了吗?

是的,小组认为,现在这些快递巨头已经由规模经济区逐渐迈入规模不经济区。啥意思?就是这些巨头们已经到了大不能解决问题,大还会创造问题的阶段了!

在经济学上,规模效应带来的单位成本下降有一定的瓶颈,当产量增长到一定程度后,公司规模越大反而单位成本越高。

那这些快递巨头们为什么会出现规模不经济的情况呢?

比较容易想到的一个原因是规模的进一步扩大面临的成本更高。顺丰的城市覆盖率已经达99%,县城的覆盖率也有93%,继续扩张就会涉及到比较偏远的地区。那些地方基础设施不完善,铺设网点的成本高昂,需求未必旺盛,投入产出比显然不如之前划算。

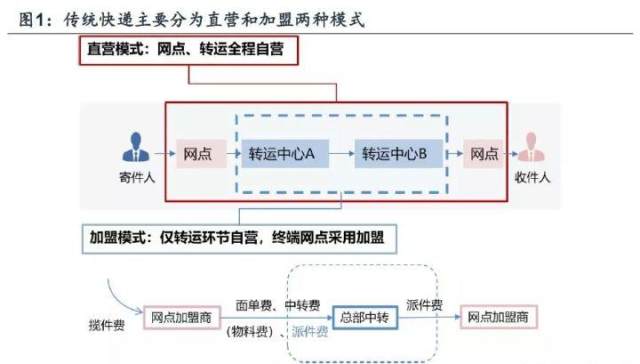

更重要的原因我们分类来说。现在的快递行业主要有两种经营模式,直营和加盟。直营模式很好理解,从揽件到运输到派送,这中间涉及到的所有环节都是属于公司的,公司直接和客户接触,顺丰采用的就是这种模式。

加盟模式就只有总部中转是公司的,其他的揽件需要加盟商,派件也需要加盟商,所以公司总部是不直接接触客户的,通达系用的是这种模式。

我们对两者的成本结构分别进行拆分。

对于直营模式,由于所有设施、员工都归公司所有,所以会有大量的人工成本,其次才是运输成本。拆分顺丰控股成本结构可以看出,其2017年人工成本就占了近70%(包括外包成本和职工薪酬)。

这种成本结构就决定了顺丰受人力成本的变化影响很大。现在快递员都很辛苦,拼老命在送,但是每天撑死就送那些了。当业务增加时,只能通过雇佣更多的快递员来解决。

所以近几年人力成本的上升对顺丰这种超级人力密集型的企业来说是一个降维打击,快递员工资从2014年的3900涨到2018年的5100,涨幅达30%多,而2014年顺丰的票均收入为23.61元,2018年为22.69元,不升反降了。如果快递价格涨不动,不能转嫁人力成本的快速抬升的话,别说规模经济了,企业的生存空间都会受到显著挤压。

企业做得越大,受到人力影响就越大,增加人力对公司成本的影响已经不是线性的了。

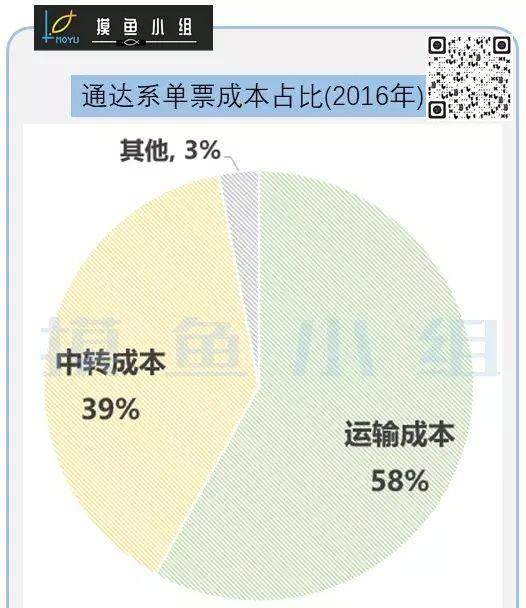

对于加盟模式,其成本主要有两方面组成,一个是运输成本,把快件运到加盟商那,再由加盟商派送,主要包括卡车的费用,燃料费、通行费和司机的薪水;另一个是中转成本,加盟商从客户那揽件后需要运送到总部的中转站,主要包括土地租赁费、机器设备和人力成本:

和顺丰不同的是,通达系由于有加盟商,大部分的人力和基层网点的设置都是加盟商自己负责的,总部要负担的主要是司机和中转站员工的人力成本,相对压力会小很多。

所以通达系的单票成本,虽然已经几乎不再下降,但是受到人力成本抬升的负面影响相对顺丰小很多。公司经营面临更多的,可能是规模达到一定程度以后,运力饱和、大量加盟商的管理难度等问题。

之前社保征收由税务接手的消息出来的时候,有朋友测算了一下,顺丰要多交30亿!坊间戏言称,社保个税的一点点改动,都能把顺丰给挤破产了。

人力成本上升,单纯做大规模已经不再是一招鲜了。对快递行业来说,如何跳出之前的舒适区,别让规模优势变成自己的限制,迫在眉睫。