第二大市值的医药公司药丸?

在我大A股,惨起来是没有狗大户和小韭菜之分的。今年不只是小散亏得天昏地暗,一些配资的大户也是连连爆仓。昨天盘中时,群里传来深圳某百亿配资盘爆仓的消息,4只庄股康美药业、皇庭国际、中洲控股、盛迅达集体闪崩跌停。

这里面还有一个“大白马”康美药业呢,是恒瑞之后唯二市值过千亿的医药股,也是说崩就崩,连带着“15康美债”都跌了 20%。小组今天就和大家好好聊聊这公司。加上小组之前分析过的康得新,“股市二康”就齐活了。

康美药业从 2001 年上市以来就陷入过不少丑闻,包括四次涉及贪腐案件,从揭阳市到广东省,从药监局到证监会,关系倒是打的挺广。2012 年还被媒体质疑在土地购买和项目建设上涉嫌造假,至少虚增了 18.47 亿的资产。

所以千亿市值的康美可能只是看上去很美,报表背后的疑点且听小组细细分析。

截至 2017 年,康美药业的货币资金为 341.51 亿元,占总资产的 49.7%。将近一半的资产都是现钱啊!看来流动性一定非常好!但是你看看有息负债,就会让人非常纳闷:公司2017年的有息负债为

短期借款 113.7 亿 + 一年内到期的非流动负债 25 亿 + 应付债券 83.07 亿 = 221.77 亿元

342 亿的货币资金,222 亿的有息负债,有息负债是要吃利息的,公司明明这么多真金白银躺在账上,为什么不先还钱呢?资产受限制了?

但是看报告也没有啊,货币资金受限不到一亿元,没人摁着康美不让它还钱。公司已经借了一大堆钱,今年上半年还选择继续筹资 67 亿元,就那么缺钱吗?

你还别说,这二康的套路真挺像——小组之前写过的康得新也是一样的存款贷款都很高。截至 2017 年,康得新的货币资金为 185.04 亿元,有息负债 116.35 亿元。对此,康得新的解释是说账面现金有不少是定增募来的,不能挪用。

那么康美是不是也能这么解释呢?NO! 这家公司从2011年吸收投资的现金为 150.39 亿元,就算极端情况——康美药业的这部分资金全部不能挪用,公司的货币资金剩这么高还是无法解释。

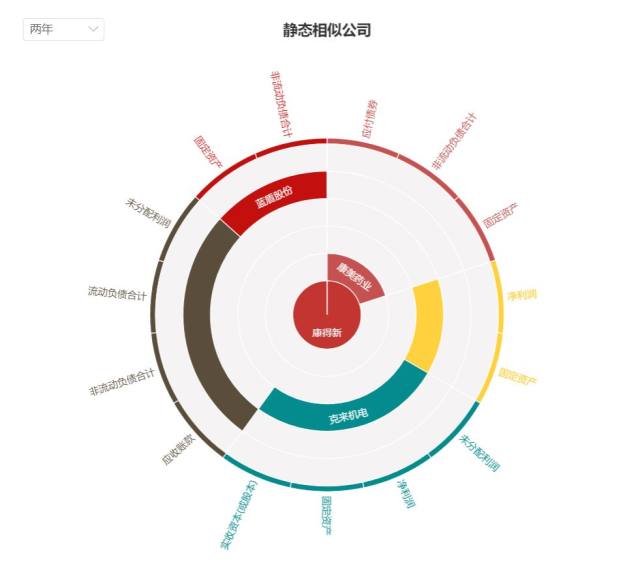

其实小组研发的财务系统已经展示了“二康”的高度相似性,看下面跑出来的图,越靠近圆心的部分就是越相似的公司,与康得新财务特征最相似的公司就是康美药业 而下表是小组另外一个公司研究系统显示的,和康美相似星级最高的是康得新,其次是东旭光电:

而下表是小组另外一个公司研究系统显示的,和康美相似星级最高的是康得新,其次是东旭光电: 康美药业筹资来的钱到底去哪儿了呢?小组分析了其近 5 年的筹资活动现金流量净额与变动较大的资产,可以看出筹资的钱主要变成了以下几种资产:

康美药业筹资来的钱到底去哪儿了呢?小组分析了其近 5 年的筹资活动现金流量净额与变动较大的资产,可以看出筹资的钱主要变成了以下几种资产: 公司筹资的钱大部分转换为货币资金、存货、应收账款与固定资产。其中存货是一个值得额外关注的点。小组就来重点说说存货。

公司筹资的钱大部分转换为货币资金、存货、应收账款与固定资产。其中存货是一个值得额外关注的点。小组就来重点说说存货。

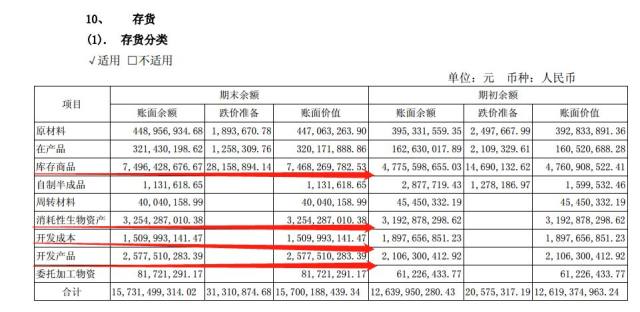

看图很明显,康美药业这几年的存货迅速上升,从 2013 年的 37.86 亿增长到 2017 年的 157 亿,翻了三倍不止!公司的存货中较大的是库存商品、消耗性生物资产、开发成本和开发产品,其中开发成本是在建房地产的的成本,开发产品是公司当前待售的物业,可以看出公司涉足了一些房地产业务

看图很明显,康美药业这几年的存货迅速上升,从 2013 年的 37.86 亿增长到 2017 年的 157 亿,翻了三倍不止!公司的存货中较大的是库存商品、消耗性生物资产、开发成本和开发产品,其中开发成本是在建房地产的的成本,开发产品是公司当前待售的物业,可以看出公司涉足了一些房地产业务

公司库存商品的增加意味着产大于销。生产的产品积压在库存里并不是好事,因为存货是要计提跌价准备的。那康美计提了吗?

公司存货中的另一个大头是消耗性生物资产,按照公司年报,主要是自行种植的人参、林下参等,小组之前讲过的益盛药业也有一堆人参存货。但益盛药业的人参是采购的,而康美药业则是自己种的。

人参的种植周期长且容易受到自然灾害的影响,存储的时候也易有损耗,所以这种消耗性生物资产应该要计提跌价准备的,但康美药业从 2011 年有这个分类出现一直到现在,从未对此计提过跌价准备。

存货的持续增加从一定程度上可以解释付出去的钱比记在账上的营业成本多这件事(购买商品、接受劳务支付的现金大于营业成本的这部分缺口),不过同时购买商品、接受劳务支付的现金过大会造成公司的经营活动现金流量净额的减少。

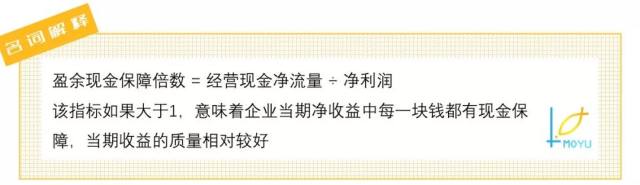

那么康美的现金流到底怎么样呢?下图为康美药业的经营活动现金流量净额与净利润比较,比值是小组讲过多次的盈余现金保障倍数。

上图显示,公司的净利润质量极差,盈余现金保障倍数最低值居然近 4 年都没有超过 50%,说明公司赚到的钱大部分都没有以现金的形式沉淀下来,都成了存货和应收账款、应收票据。

而且这五年,康美药业应收账款和应收票据的账面价值在一路攀升

公司的利润表中也有需要注意的点,比如业务里的中药材贸易。根据大家的常识,贸易业务的毛利率是比较低的,因为这是一个薄利多销、靠量堆利润的业务。但是公司中药材贸易这一业务毛利率奇高,近 5 年毛利率稳定在 24% 左右,也不知道采购方为什么不跨过中间商找个更便宜的卖家?

还有一个问题是公司的所得税。我们一般在所得税税率出现较大的波动时我们认为公司的业务有疑点,公司的所得税率常年保持在15%左右,但是每过一段时间便会跳升,波动看似有规律却又难以解释:

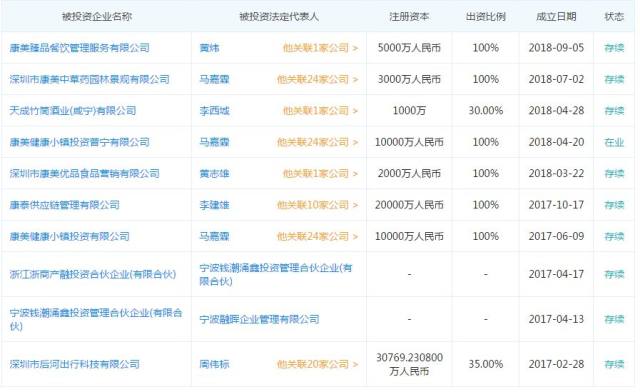

康美药业难以被看透,很重要的原因是业务复杂,有大量的参控股公司。

康美药业参控股公司的数量,5年间竟然从 2013 年的 36 家提升到了 2018 年 6 月的 125 家。这样数量的子公司会让康美的合并报表和母公司报表有非常大的差异,从而隐藏一些猫腻。

小组的财务系统中识别了康美药业的两个异常点:存货和其他应收款。存货的差异尚有可能自圆其说,其他应收款的差异却非常值得怀疑。

康美药业2017年的其他应收款,在母公司报表中为78.72亿元,在合并报表中则为1.8亿元,差异非常显著,说明子公司有大量其他应付款是欠母公司的,报表合并的时候被抵消了。而2017年的货币资金,母公司报表中为306.44亿元,合并报表中则为341.51亿元,差异不大。并且,母公司的短期借款为 113.65 亿元,合并报表的短期借款为 113.7 亿元;母公司的应付债券为 83.07 亿元,与合并报表的应付债券相同,差异也不大。

这说明什么?在康美药业庞大的体系中,母公司负责对外融资,借钱来给子公司用,钱放在母公司里。母公司相当于一个资金往来平台和融资平台,其他应收款则是子公司的借款总额,远比合并报表表面体现的要大得多!

小组曾经聊过的华业资本也是将猫腻藏在了母公司报表的其他应收款中,后来上市公司被二股东掏空,股价几乎清零!

还是这个重要的问题,融资来的钱还能干啥?小组查到,上市公司的大股东康美实业投资控股有限公司在上市公司康美药业体外有比较多的投资,其中不少是一些金融投资公司。这就有点意思了。公司囤积了那么多的货币资金并且继续举债,有没有可能是资金已经被擅自挪用至上市公司体外?这只是小组的猜测:

不过大股东已经质押了手中几乎所有的股权,该拿的钱都拿到了。2018 年半年报显示,在十大股东中,大股东及其关联方共持有康美药业 38.69% 的股权,这些股权的质押率高达 92.95%。

不过大股东已经质押了手中几乎所有的股权,该拿的钱都拿到了。2018 年半年报显示,在十大股东中,大股东及其关联方共持有康美药业 38.69% 的股权,这些股权的质押率高达 92.95%。

康美药业是不少股票和债券投资者心中的大白马,市场人缘一直很旺,市值长期居高不下。但是仔细剖析其财报,似乎却是金玉其外。市场不好的时候,暴雷的公司也特别多,大家一定要擦亮双眼,不要被上市公司的财技所迷惑。