540亿的交易!

港股的海尔电器今天复牌即大涨18%,虽然后来有所回落,但是收盘时仍旧涨了9.38%。

这次大涨还要从上周四的一则公告说起,公告来自于A股上市公司——海尔智家,它与港股的海尔电器都是海尔集团下面的上市平台,业务上各有侧重:海尔智家侧重于冰箱、冷柜、空调等业务;海尔电器侧重于洗衣机、热水器等业务。

在公告中,海尔智家表示:有媒体发布了名为《独家-海尔智家计划香港上市并私有化价值77亿美元的公司》的报道,这个价值77亿美元(约540亿元人民币)的公司指的就是海尔电器,而实际上,公司目前只是初步探讨私有化海尔电器的方案,该项交易存在不确定性,请大家注意风险。

不过A股对于这种澄清公告的反应,一般都是越澄清代表越有可能。于是上周五海尔智家一度逼近涨停,收盘还涨了将近8个点。

说起海尔,那是研究中国企业史必学的案例。1984年,张瑞敏接手了濒临倒闭的青岛日用电器厂,也就是海尔集团的前身,很快张瑞敏就创造了记入中国企业史的案例——砸冰箱,通过这样一种方式树立起了海尔的品牌。

而关于海尔的产品精神,江湖上又流传着许多案例:一是海尔根据福建市场的需求,开发了小容量的洗衣机——小小神童;二是根据四川地区的用户习惯,开发了可以洗“土豆”的洗衣机。

在这样的产品精神下,海尔集团一路成长为了中国第一的白色家电厂商。

小组前段时间读黄钦勇的《亚洲高科技企业成长内幕》,作者称赞海尔为青岛人的骄傲,2001年时,海尔集团的营业额已经达到了约602亿元,是全球第六大白色家电供货商,而美的集团到2003年时的收入为140亿元,珠海格力集团有限公司2005年收入也只有197.5亿元。

海尔很早就提出全球化的战略,在2005年,海尔曾经试图以12.8亿美元的出价收购美国第三大家电公司美泰克,最后遭到对手搅局,被迫退出。

张瑞敏在2007年时还表示,海尔是中国第一、世界第四大白色家电厂商。

不过再往后,时代就变了。

我们可以从两个角度来观察海尔与竞争对手的地位变化:

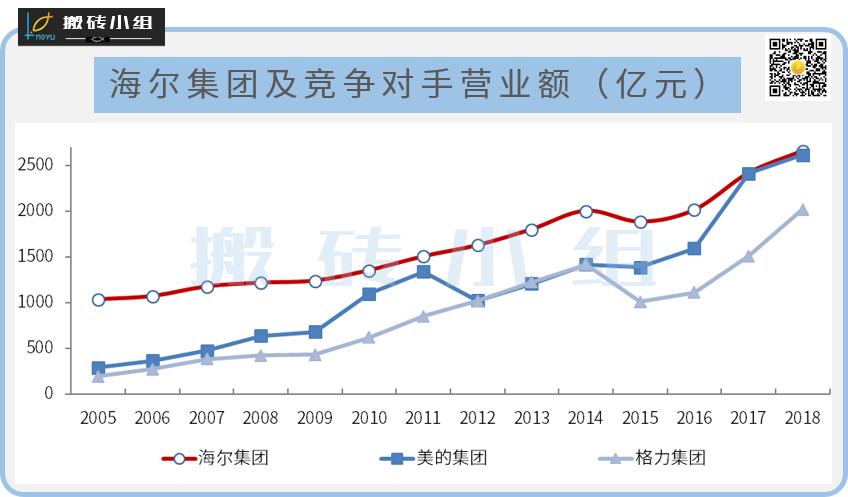

一是集团的营业额口径:根据可获得的数据,2005年,三家公司的营业额分别为:海尔集团(1039亿元)>美的集团(295亿元)>格力集团(198亿元),到了2018年时,这个数据是海尔集团(2661亿元)>美的集团(2618亿元)>格力集团(2022亿元),排名虽然没有变化,但是海尔这些年的增长是明显低于它的竞争对手的。

不过集团的营业额可能会有一定的水分,参考的价值要小于上市公司的财务报表数据。

二是从上市公司的财务报表口径来对比。我们选取三家公司主要的上市平台:海尔智家(青岛海尔),美的电器(2013年后用美的集团的数据),格力电器进行比较。

2003年,三家公司的净利润分别为:海尔智家(3.69亿元)>格力集团(3.37亿元)>美的电器(3.19亿元);2018年时,排名变成了格力电器(262亿元)>美的集团(202亿元)>海尔智家(74.4亿元)。

从这些数据对比上来看,海尔的起点要高于格力和美的,但是在发展的过程中逐渐被美的和格力追赶甚至超越了。

这其中的原因,有人说是海尔的产权结构,也有人说是海尔的管理问题,还有人觉得是企业战略问题,每个人心里都会有自己的答案。

前段时间,传出了海尔开除午睡员工的新闻,海尔的管理制度在互联网上引起了热烈的讨论,也让我们了解到了海尔集团内部面临的许多问题。

这次的主角——海尔智家与海尔电器,存在一定的业务重合、管理重叠的问题,影响了集团整体的经营效率,而这次的私有化方案计划通过换股的方式进行,完成后海尔电器将从港股退市,有助于海尔集团内部降低管理成本,提高决策效率。

所以这次的资本运作,对于海尔的发展可能是一个重要的节点,运作得当对于公司发展肯定好处多多,市场短期的反应也不完全是空穴来风。

做出变革值得称赞,但是市场的竞争十分残酷,尤其是这样成熟的制造业。想要理顺治理结构,增强公司竞争力,往智能家居发展的方向是没错,不过这条赛道上已经有许多选手跑在前面了。

海尔前方要面对的荆棘,可能比想象中要刺手。

小伙伴们多探索一下公众号菜单栏,你们买过的课程、财报工具、小组社群,都在那里哦,小姐姐等你来撩~

“像獐子岛扇贝,其实绝大多数都是日本进口过来的。”一位与獐子岛有业务往来的知情人士对澎湃新闻记者透露,今年以前,獐子岛的虾夷扇贝,“除了自己养殖的,品质很好的基本以日本进口为主。”

小组今天继续给大伙准备了红包,66的大红包和88的超大红包不要错过,只需点击文末“阅读原文”获取红包口令,在公众号菜单栏回复该口令就可以参与抽奖啦,还能一块围观获奖幸运儿名单!