生益科技:半年报预增,但分拆的科创板子公司业绩下滑?

本周二,市场经历大幅调整,但生益科技凭借业绩预告收获了一枚涨停板:

与此同时,生益科技分拆到科创板上市的子公司——生益电子作为其PCB业务载体、却反响平平。为何出现了这样的反差呢?

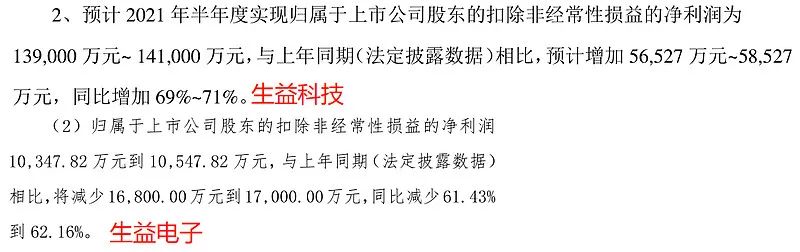

从两家公司的《2021半年度业绩预告》中我们可以看到:(1)生益科技半年度扣非利润大约14亿,而生益电子仅有1.7亿、占比不足15%;(2)生益电子业绩同比下滑60%、控股股东生益科技增长70%,二者业绩的边际变化带来了不同的市场反应。

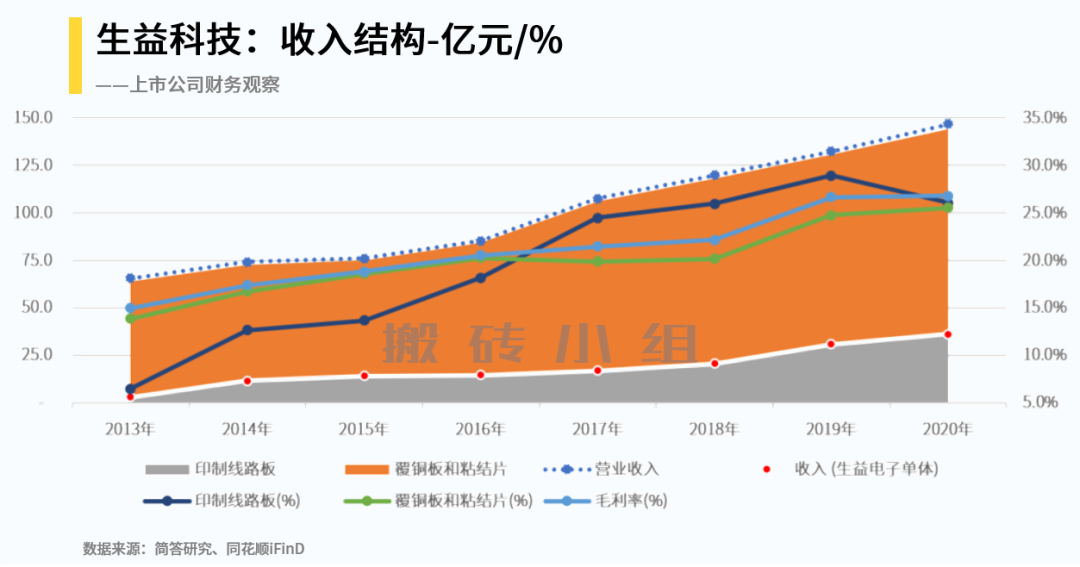

考虑到生益电子仍属于生益科技子公司、报表将合并在生益科技,那么从母公司的业务结构上看(如下图):印刷电路板收入规模与“生益电子”单体基本一致(少量向母公司销售被抵消)、占据生益科技主要业务构成的是“覆铜板和粘结片”,也就是说母公司生益科技的上半年业绩贡献更多来自“覆铜板及粘结片”。

更细致地也可以看到:PCB 毛利率在2020年从29%下滑到26%,并根据生益电子的一季报、更是下滑到22%,盈利能力处于被削弱状态。

生益电子的PCB产品定位于中高端客户、为何面临着如此压力呢?

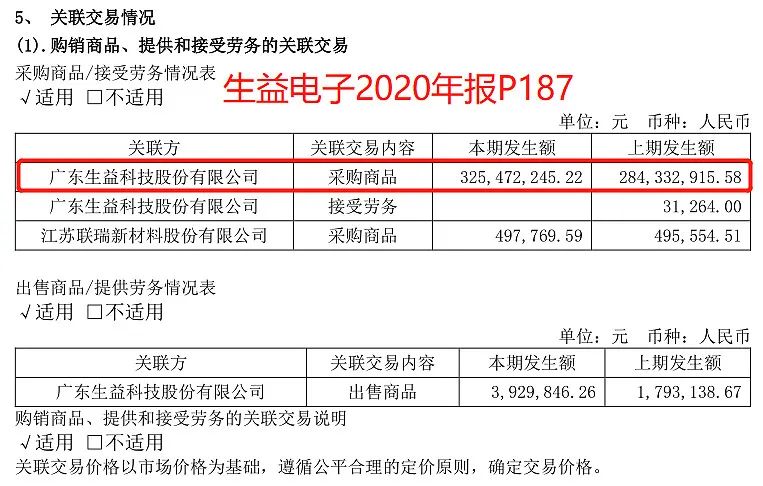

根据子公司“生益电子”披露的招股书及2020年报、其原材料采购主要包括覆铜板,占原材料总成本30-70%(铜箔也占据30-50%)。

一方面,尽管来自控股股东“生益科技”为其提供了稳定的覆铜板供应(销售规模全球第二,中国大陆第一),但其关联方采购占比在逐步下降、更多向松下采购;另一方面,大宗商品价格的波动使其承担了较大成本压力。

在这里有读者可能会困惑,是否存在生益电子通过订单向母公司输送利润?

首先从量级上看,生益科技的覆铜板及粘结片2020年收入高达100亿,子公司“生益电子”的3.25亿采购不仅占比极低、而且在生益科技报表中是需要抵消的,因此订单的角度可以忽略不计。

但是在定价上,生益电子原本在生益科技体内时、有机会通过定价的倾斜平衡子公司之间盈亏。分拆生益电子之后、母子公司双方的关联交易都需要遵循“公允”的关联方定价要求,使得科创板子公司需要独自承担铜价波动风险、对于生益科技来说反而有那么一丢丢“甩包袱”的感觉——因为不需要、也不能分担其成本压力了,二级市场投资者将很难继续获得控股股东的定价倾斜带来的收益了。

基于此,今天市场似乎更为认可母公司的覆铜板业绩,同时被分拆的子公司交出的是一份不同观感的数字。

生益科技的摸鱼财报助手打分是52分,财务标签和风险提示可以点击下图查看: