中炬高新:“美味鲜”扩产4.2倍赶超海天?

上周日的时候,咱们提过一个公告,中炬高新公告拟通过向控股股东“中山润田”募资78亿元、其中70亿元投入建设“阳西美味鲜食品有限公司 300 万吨调味品扩产项目”。

300万吨是什么概念呢?从2020年报来看,调味品产销量不过70万吨、也就是说投产后370万吨总产能将是目前的5.2倍。

产能扩张如此剧烈,是否意味着行业具备较大空间?

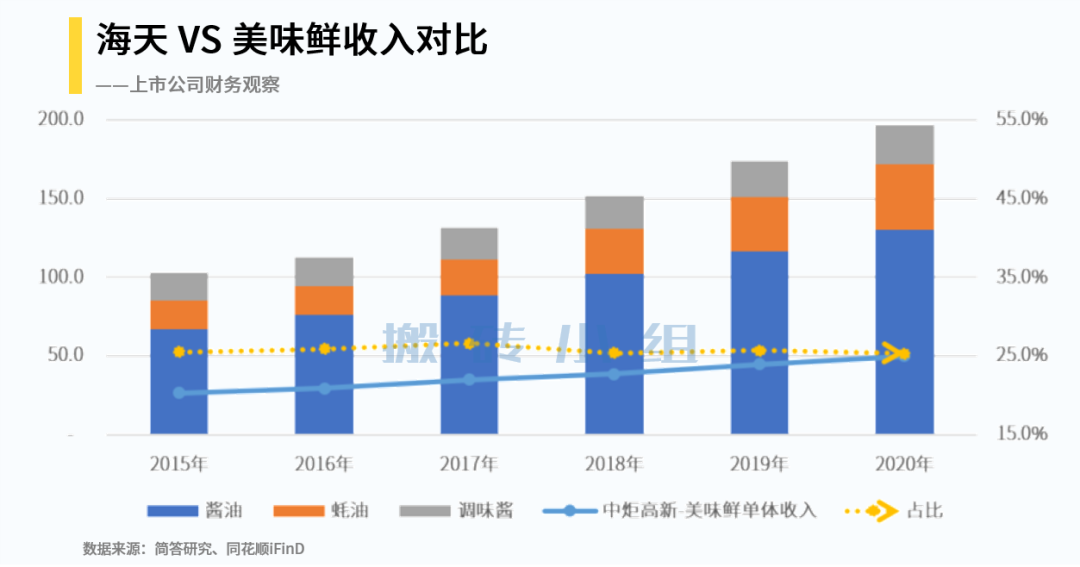

在调味品这个领域,海天味业的业务规模比厨邦要大得多,包括酱油、蚝油、调味酱:基于现有业务规模对比,美味鲜的收入仅是海天的1/4。“假设”300万吨产能全部释放,美味鲜的收入规模将从50亿上升到263亿、进而有机会超越海天。

“超越海天”这个推测是在“销售单价不变”的假设下做出的。然而海天味业最近5年收入增速大约10-20%、也就是每年10-40亿的增量空间。美味鲜新增产能的释放很可能引发调味品领域的激烈竞争。

那么两家公司的过往经营能力对比如何呢,谁能胜出?

首先是毛利率。

看过小组前两周《海天味业》文章的应该还记得:海天味业因为实施《新收入准则》,促销费冲减收入、运费计入成本,导致纵向分析时需要进行调整。但这两项在中炬高新并未出现。

考虑到中炬高新在销售费用中未披露促销费、仅有“运费及业务费”,因此这里将“运费及业务费”也计入成本,进而绘制出毛利率曲线:单纯从财务上看,中炬高新的产品竞争力上存在一定差距。

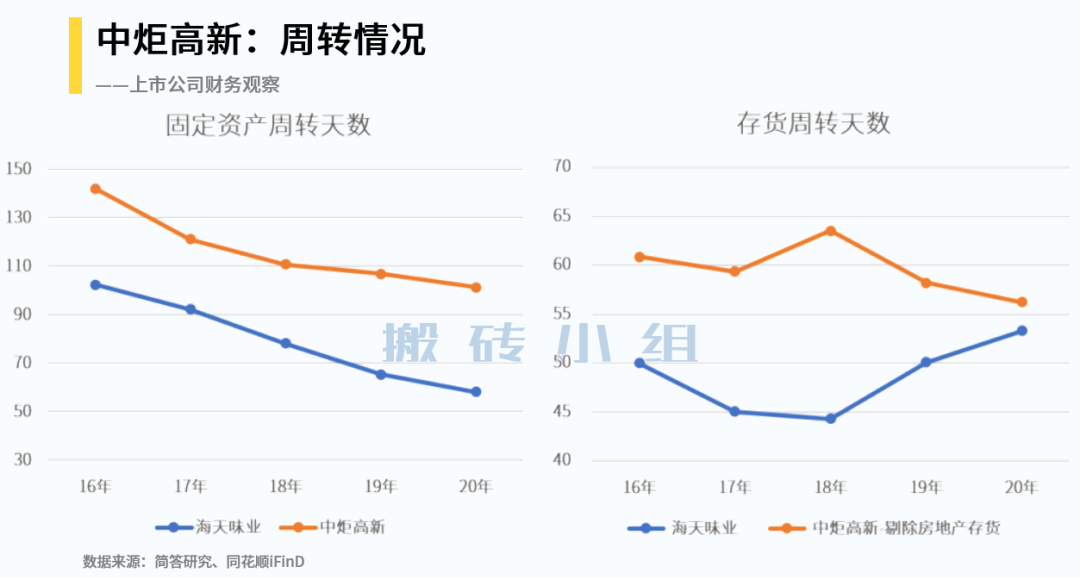

除了产品方面竞争,在运营效率上中炬高新的存在一定差异。

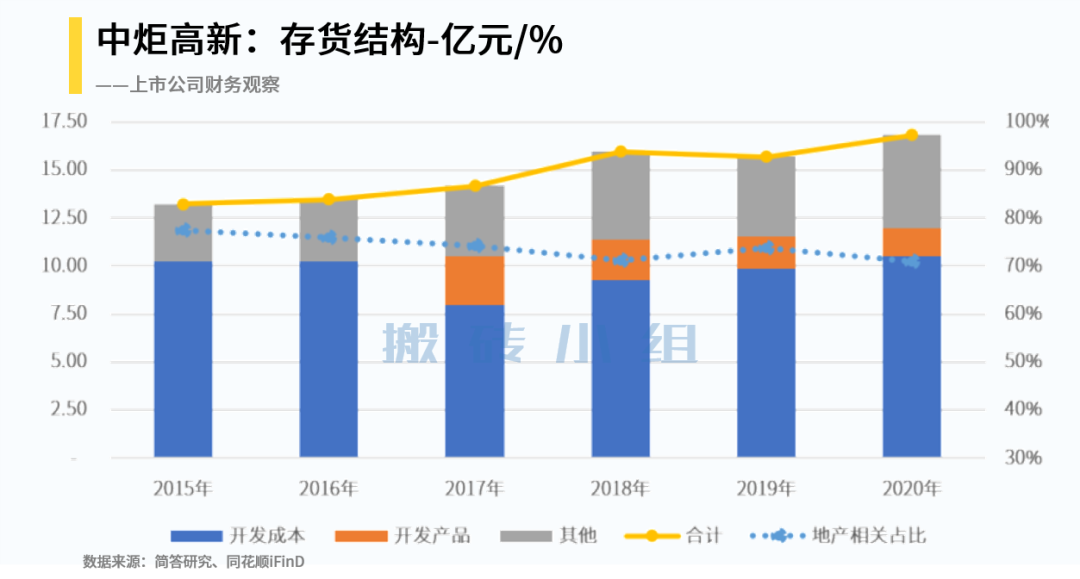

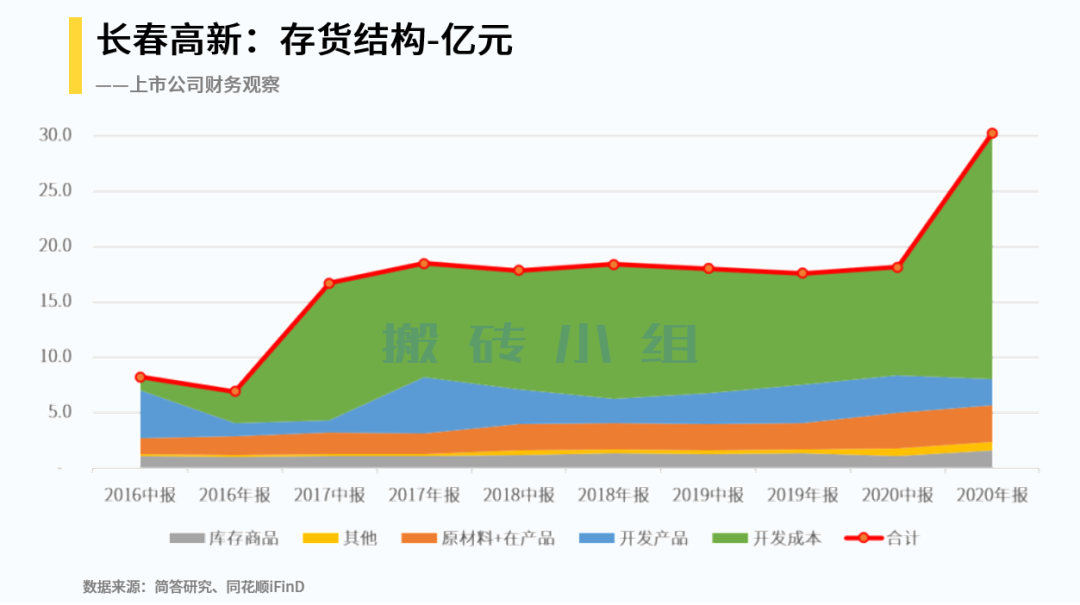

中炬高新的业务构成中包含房地产,根据准则:自持物业一般是“投资性房地产”,相关在建/可售房产体现在“存货-开发成本/开发产品”。

较大的地产存货也导致了中炬高新的“存货/总资产”比例在食品行业中极高。

因此,对于左上角的21 Q1资产结构,与房地产无关的非现金或理财资产主要包括:存货(剔除开发成本/开发产品)、固定资产;在这两项上,中炬高新的周转也显然弱于海天。

从这个角度来看,美味鲜目前的财务竞争力整体是偏弱的,在这个时候继续在“调味品”产能上的加大投入,有可能恶化竞争格局。

但是,精明的宝能会看不出这种情况吗?

聪明的读者在看到存货结构中较大的地产占比时,应该对大股东的地产背景有所敏感。

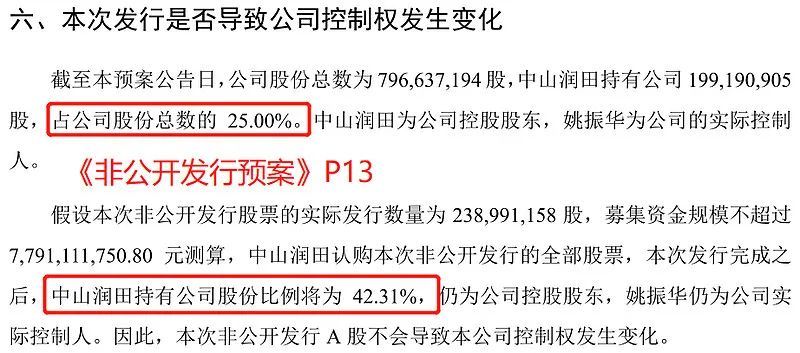

回到《非公开发行预案》,假设按照“发行数量”的上限执行、“中山润田”持股比例将从25%上升到43.31%,从而增强大股东在董事会中话语权、以及实际控制人的控制权。

“中山润田”的实际控制人是谁呢?是“宝万之争”的核心人物姚振华。嗯,一家烙着房地产基因的产业集团要来发力投资调味品了,并且一上来就是大手笔的4.2倍产能。

中炬的后续路径会是怎样呢?

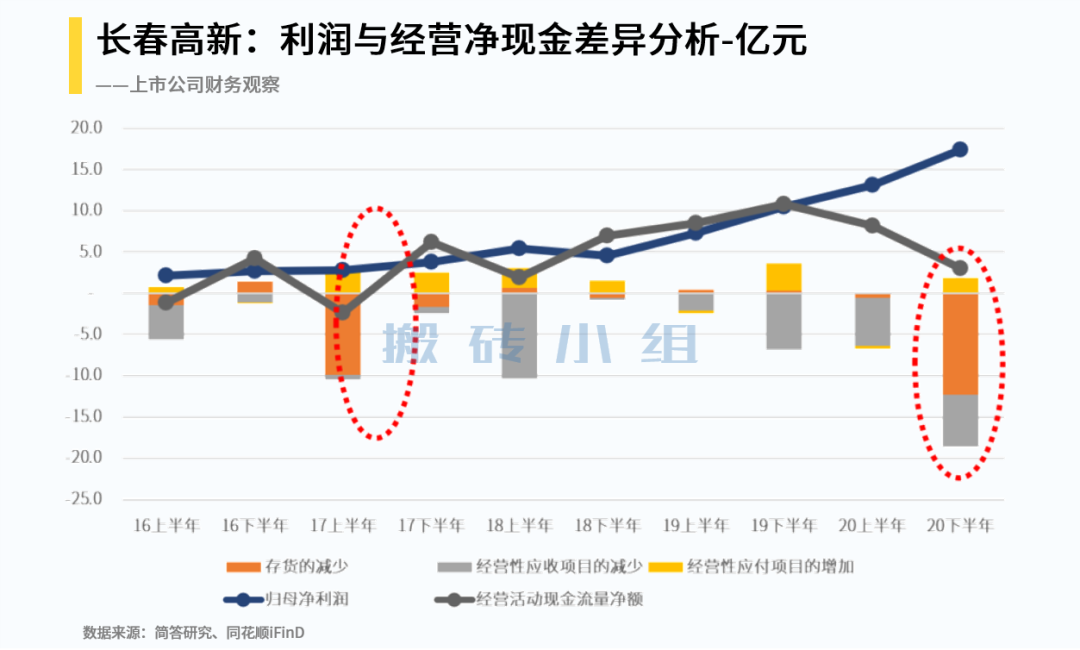

与中炬高新存在相似子公司股权结构的是长春高新,如果我们看看长春高新的情况会发现:

1)长春高新利润大部分来自金赛药业,但存货大部分是房地产;

2)在2017和2020年的不少利润、尽管未涉及母公司的资金调拨行为、从合并报表层面都能看到被“存货-开发成本”吸纳了。

中山润田通过本次定增巩固公司控制权后,会否出现类似情况,也是后续要关注的。

综上,假设本次定增完成,后续主要看3点:(1)在建工程进度及募投项目是否出现变更(中间可能变更规划、不一定建这么大产能),(2)假设还投产了,毛利率、销售费用率变化,是竞争强度的体现,(3)存货结构是否大量增加“开发成本”这一地产类明细。

中炬高新的摸鱼财报助手打分是51分,财务标签和风险提示可以点击下图查看: