本周四,小组留意到发布半年报的普洛药业收获一枚涨停板、股价创下新高。

根据21半年报,公司上半年收入43亿、扣非净利润5亿,分别同比增长7%、26%。该业绩增速并不亮眼,为何市场给了如此积极反应呢?

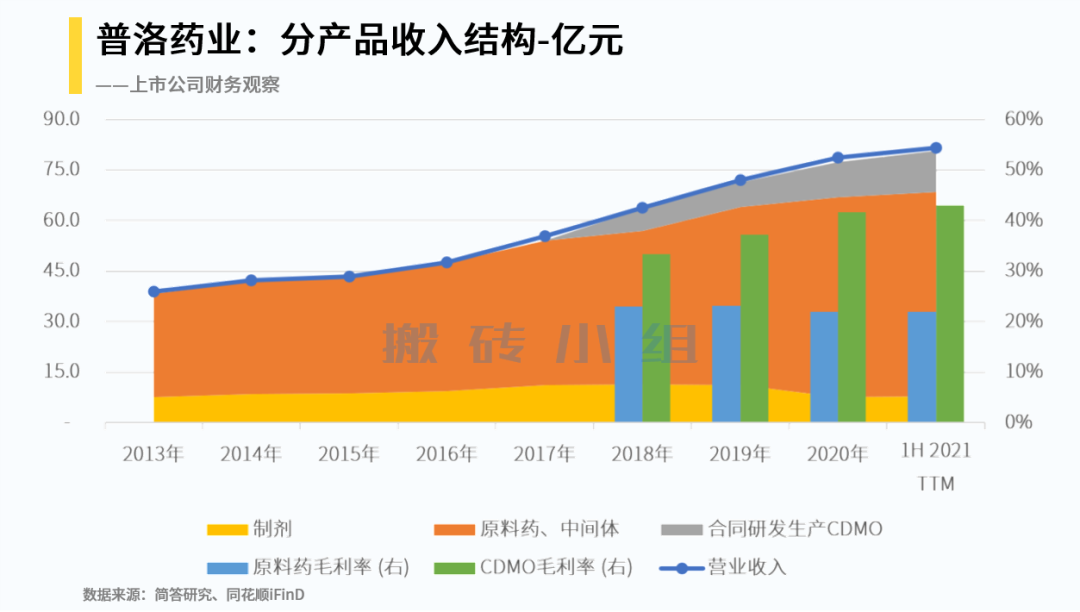

首先从产品结构上看,原料药及中间体是收入的最主要来源,但增长趋势放缓。

而CDMO不仅是增量收入来源、毛利率也在不断上升。进一步地,小组基于年报/半年报数据对CDMO收入按照半年进行了划分。

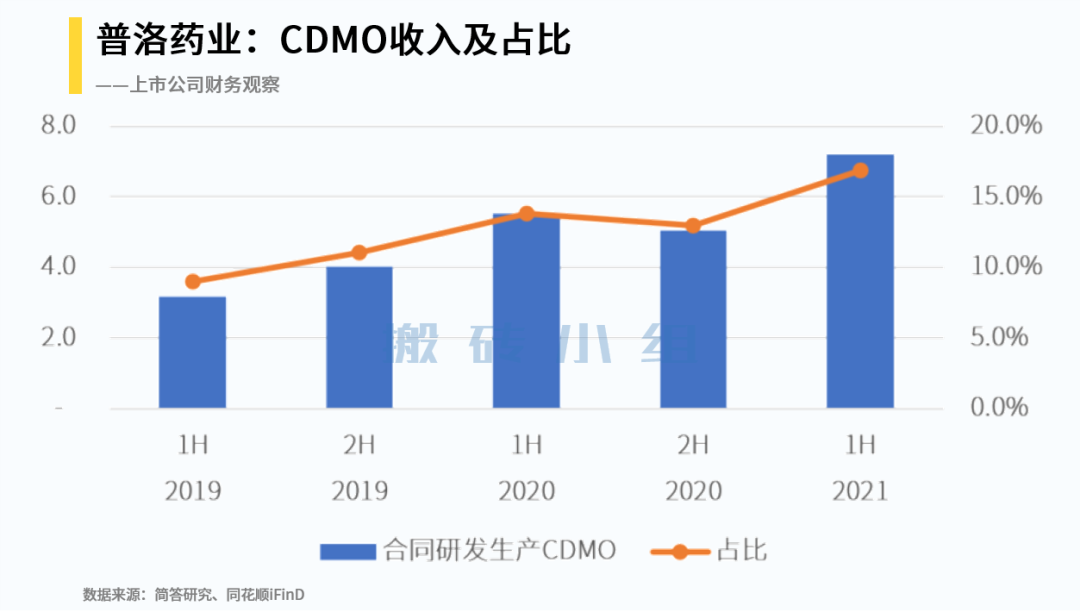

基于这个口径可以看到普洛药业的CDMO收入占比不高,在2019-2020年也未能呈现出连续增长趋势。而到了21上半年,CDMO收入达到7.2亿——无论是相比2020上下半年的同比/环比增长都达到了30%以上——业务规模已经与2019全年持平。

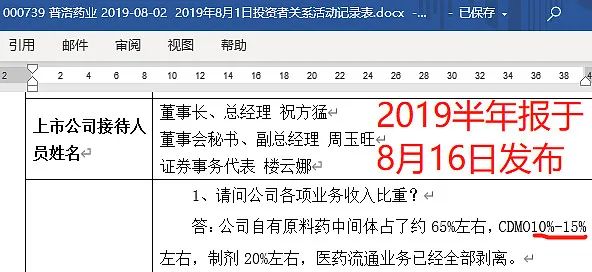

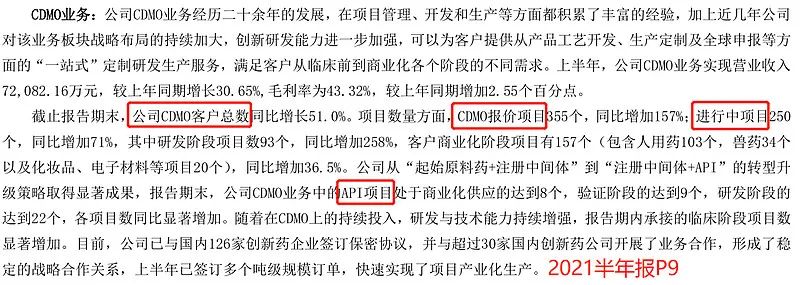

这家公司在2019年半年报发布前与投资者进行沟通时,给出的CDMO占比为10-15%。但如上图所示:直到2021上半年这一比例才突破15%,2019上半年/下半年/全年占比分别为9%/11%/10%,紧贴下沿。

为何一家原料药公司能有如此高的CDMO业务增长呢?

从CDMO行业内企业的发展路径选择看,小组在前两周《药石科技》的文章中分析了其对“南京晖石”的收购 —— 这家公司原名“浙江博腾”,由主营化学原料药及中间体的博腾股份和美诺华合资成立,并经过一系列股权转让后成为了药石科技的控股子公司。

药石科技是一家为国际大药厂及CRO公司提供各种杂环分子(分子砌块)的公司,收购南京晖石将实现对上游原材料领域的延伸与控制。

而普洛药业本身就是一家主营化学原料药和中间体的“上游企业”,根据2019年报(CDMO收入从这一年开始单独披露,可以理解为管理层更加重视这部分),普洛药业开始从“原料药+中间体”转向“中间体+原料药”。

一前一后的顺序变化,是业务和资源重心的迁移,也是既有原料药供应商资质和能力的延伸。这一shift反映到2021上半年,是客户数量和项目数的大幅增长。许多研报都关注到了这一变化,小组在本周次条,药明康德半年报文章也有这方面更为丰富的指标体系,这里就不再赘述了。

第一、普洛药业CDMO客户数量、项目数量和收入实现了大幅增长,这一增长是建立在公司原料药发展阶段积累的客户基础和质量控制经验等基础之上的。

第二、从“向中间体/API”延伸这件事可以看出,不同于药石科技需要通过收并购实现向上游延伸,原料药企业是可以“自然而然地”向延伸进入CDMO性质的业务,意味着潜在的行业竞争加剧风险。

基于这两点,CDMO收入增速、毛利率变动,是普洛药业接下来最主要关注点。

许多读者可能会觉得这个结论太简单,但这里多说两点:

第一、知道为什么关注点落到这里、比单纯看指标更重要。

第二、存量原料药业务规模还很大、CDMO业务与原料药也是在多家子公司中混在一起的,存在原料药“为其承担成本”的空间。我们在关注CDMO毛利率的同时、也要关注存货变动、以及原料药的毛利率变化。

普洛药业的摸鱼财报助手打分是86分,财务标签和风险提示可以点击下图查看: