盾安,早有预兆的不安

去年的 9 月 25 日,盾安集团 30 周年创业庆典在诸暨店口举行,满头白发的诸暨教父姚新义,尚在演讲中满怀干劲地述说盾安即将开启的历史新征途。

而仅219天后,也就是今年的 5 月 2 日,盾安集团旗下的A股上市公司盾安环境(002011.SZ)和江南化工(002226.SZ)停牌,网上开始沸沸扬扬地传播一份《关于盾安集团债务危机情况的紧急报告》,据称直达浙江省长袁家军的案头。

直达省长案头的债务求救信,情况到底有多危机危急?

盾安集团这个诸暨、浙江乃至国家的重点企业,身上 450 亿的有息负债岌岌可危,除了 120 亿的债券外,绝大部分银行和非银行金融机构贷款都集中在浙江省内。文件称,“如果出现信用违约,将会对省内众多金融机构造成重大伤害,并可能会带来系统性风险。”

比起危言耸听,这段话更像对未来忧虑的描述。

要知道,2017 年全年诸暨市的生产总值一共 1180.02 亿, 现在盾安集团忽然告诉你他 450 亿的有息负债现在就在违约的边缘摇摆。要知道,向盾安集团授信超过10亿的机构主要是:

国开行浙江省分行、进出口银行浙江省分行、四大行的浙江省分行、浙商银行、兴业银行杭州分行……如报告所称,几乎全部都是浙江省内银行。

如果不是盾安上报的速度够快,浙江省的反应够快,真拖到资金链断裂,盾安集团破产倒闭,上述放贷机构中资金池太浅的、抗压能力差的,就会遭遇危机。

雪崩谁都不想遇到,尤其当你家就在半山腰上。

七八年前有一种神奇的言论甚嚣尘上,“读书能干什么,大学生不是照样给初中生打工”——这大概是姚新义姚老板经历的最佳注解。

姚新义是谁?是诸暨教父。

诸暨是哪儿?是万安科技、海亮集团、露笑科技等上市公司云集的县级市。

搭乘着改革早班车的姚老板,从 1987 年开始创立诸暨店口振兴弹簧厂,不到四年时间就成了当地有名的十万元户。

三十年过去了,家庭作坊早就成了盾安集团,初中生也早都拿到了复旦大学的 EMBA 和 DBA 学位,还将自己本用于买别墅的 2000 万人民币捐给复旦,也因此在 2015 年登上胡润慈善榜。

“即使在核级空调、民爆、阀门、民营风力发电等行业,盾安的龙头或领军地位早已难以撼动。就连最被杭州人熟知的姚生记”坚果炒货,你也需要略过很多条搜索结果,才恍然原来它也打上了姚新义的烙印。” 钱江晚报曾这样写道。

2015 年,盾安进入园林行业,在贵州和内蒙的风电顺利并网发电;2016 年进入新能源汽车热管理领域,盾安光伏投资建设多晶硅项目;2017 年加码新能源装备制造产业,10月刚中标深圳三期工程相关项目。

那你可能就要问了,盾安到底是做啥的。他啥都做。

从一家负责农机配件的弹簧厂起家,到现在的包括精密制造与先进装备、民爆化工、新能源、新材料、现代农业、投资管理等。除了集团下属的业务板块,还投资购买各类优质资产,然后装入已上市公司,或者推动优质控股子公司IPO。

看着多好啊,但姜文已经说了

冰冻三尺,非一日之寒。

盾安到不安,并非没有预兆。

前面说到盾安旗下的两个上市子公司,一个盾安环境(002011.SZ),一个江南化工(002226.SZ)。

从盾安环境 2017 年年报中可以看到,子公司盾安环境共为母公司盾安坤股提供了三笔贷款担保,金额分别为 1.96 亿元、1.37 亿元和 1.28 亿元,保到期日从 2018 年 5 月到 7 月不等。

而另一家上司子公司江南化工为盾安集团提供了三笔共计4亿元的担保,担保到期日为 2018 年 3 月 22 日和 3 月 29 日,至 5 月 4 日,担保尚未履行完毕。

根据上海清算所的发行文件显示,盾安控股集团截至 5 月 4 日,存续期债务融资工具余额合计 129 亿元,在未来 2 年内需兑付的金额 达 113 亿元。

而盾安控股 2017 年的利润总额是 17.6 亿元。

是的,这家去年总资产 648.8 亿元,净资产 225.2 亿元的集团公司,利润总额是 17.6 亿元,资产负债率高达 65.3% 。

而且据公开资料显示,盾安在辽宁拥有多个涉及地产、空调设备和并购等方面的项目,还参与了沈阳多个国企混改项目。盾安房产在也沈阳、重庆、青岛、杭州及诸暨等地设有多家子公司,从事中高档商业和住宅项目开发。

但是目前东北地区经济形势不容乐观,房地产市场相比经济发达地区仍较低迷,库存压力不小,只可惜当时没有顺手在丹东设个点。

紧绷的资金链就是悬在盾安集团头顶的达摩克里斯之剑。

6亿元的超短期债券发行失败很严重吗?换个时间点可能并不会,但在金融去杠杆的背景下现金真的很难找,这次失败一把扼住了盾安流动性的喉咙。

这是钟爱“薄利多销”的制造业通病,每一家负债率过高的实业企业头顶都悬着一把一模一样的剑。

所幸盾安大到不能随便倒,姚老板还有债务协调小组能一起扛一把。

但冰山的所见并非冰山的全部,除了多元化发展带来的产业链扩展,除了去杠杆带来的流动性紧缺,从子公司盾安环境身上还是能窥见一些端倪。

盾安环境有个特许经营权——BOT项目在确认收入的同时确认为无形资产。

2017 年度盾安环境特许经营权账面原值为约为 41 亿元(409,535.14 万),累计摊销金额约为 4.3 亿元(42,981.72 万),减值金额为 4216.16 万元。BOT项目特许经营权的账面价值以其初始确认金额 减去累计摊销及累计减值损失金额进行列报。

如果特许经营权的账面价值高于它预计可收回的金额,那么它的账面价值要立即减少到它预计可收回金额。这项减值的判断和假设谁来完成?——管理层。会计师将无形资产减值确定为关键审计事项。

小组不是有自己的财务分析模型吗,我们发现盾安环境的 “固定资产、在建工程、无形资产、应付票据以及现金流量表中销售商品提供劳务收到的现金、收到其他与经营活动有关的现金、购买商品接受劳务支付的现金、支付其他与经营活动有关的现金、购建固定资产无形资产与其他长期资产支付的现金” 等科目值得深入研究。

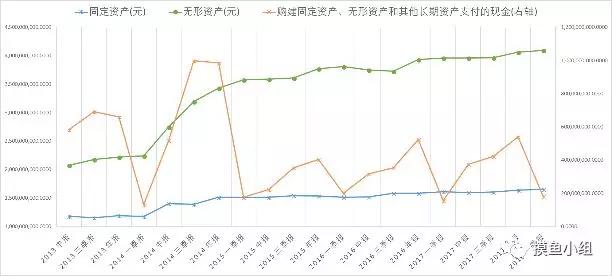

可以看出,从 2014 年开始,盾安环境的固定资产从 11 亿增至 16 亿(约 40%),无形资产从 20 亿增至 40 亿(约 100%),大量资金消耗在大笔购建固定资产和无形资产上。

需要注意的是,2014 年现金流量表显示:“购建固定资产、无形资产和其他长期资产支付的现金”显著小于当年购置的“固定资产+无形资产”金额,其中 2014 年购建的capex花了 9.85 亿,但是无形资产从 22 亿上升至 34 亿,增加了12亿,固定资产从 11.8 亿上升至 15.1 亿,增加了 3.3 亿,2014年当年有5个亿的差值(12 + 3.3 – 9.85 = 5.45) 虽然盾安环境的总资产规模,尤其是固定资产与无形资产的规模快速增加,当季营业收入在 2014-2016 年并没有产生太大变化。在 2017 年出现爆发式增长的同时,应付票据金额、应收票据金额也伴随营业收入不断上升。应付票据从 2013 年年报的 7.5 亿上升到 2017 年年报的 25 亿,应收票据从 2013 年的 5.2 亿到 2017 年的 17.5 亿,形成了很强的正相关。

虽然盾安环境的总资产规模,尤其是固定资产与无形资产的规模快速增加,当季营业收入在 2014-2016 年并没有产生太大变化。在 2017 年出现爆发式增长的同时,应付票据金额、应收票据金额也伴随营业收入不断上升。应付票据从 2013 年年报的 7.5 亿上升到 2017 年年报的 25 亿,应收票据从 2013 年的 5.2 亿到 2017 年的 17.5 亿,形成了很强的正相关。

由图可见,2015-2017 年连续 3 年的“应付票据”(当年年初数+半年报数)>现金流量表年末“购买商品、接受劳务支付的现金”。

小组据此推测,盾安环境的“应付票据”不仅用于材料采购支付结算,也有可能形成非流动资产(考虑票据结算最长不超过6个月,应付票据的年初数和半年数在年末均应兑付)。

2016年审计报告,应收票据已背书或贴现且尚未到期,期末已终止确认金额。

2016年盾安环境营业收入 58 亿元,当年“销售商品、提供劳务收到的现金” 27 亿元,年末“应收票据” 5.6 亿 元,应收票据 – 银行承兑汇票已背书或贴现尚未到期(期末已终止确认)37 亿元,应收账款净增加额 4.1 亿元,营业收入金额与产生的收现与非收现资产金额差额约 16.29 亿(27+37+5.6+4.1),即便考虑营业收入含税折算,仍然差额较大。营业收入与实际上市公司的经营相关流水的差异,结合这几年各类上市公司在互联网金融界汹涌的票据融资,盾安环境自身的票据类科目变动值得思考。进一步查看,在 2013-2016 年间,盾安环境当季营收呈现平稳下降的态势,但是与经营活动有关的其他应收应付却没有太大的变化,持续维持在较高的水平,2013-2015 年在 8-9 亿附近,2016 年回落至 4.5 亿后,又在 2017 年回到 8.5 亿的高位。从 2014-2017 年期间“支付的其他与经营活动有关的现金”-往来款明细看,往来款的往来对象可能需要底稿才能知道真身具体去处和用途了。

在盾安环境的固定资产、无形资产快速攀升的 2014-2016 年间,营业收入趋势是平稳略降,净利润却呈快速下降趋势(上表右轴),营业收入的变动与资产扩张出现了较大的时间滞后,净利润的变动与营收的变化出现了较大的偏差,增收不增利,营业收入显著增加的2017年,净利润依然没能回到2013年的高点。

小组说过很多次了,在去杠杆的大环境里,资产软,负债硬,现金为王,大家且行且珍惜。

上面是小组系统关于盾安环境的信披质量评分,分别以三年期和一年期作为评判标准,得分自 2014 年以来持续走低。

一年前的 30 周年庆典,姚老板以“过去不算什么,未来才让人激动” 作为总结陈词;九年后的 40 周年,不知姚老板是否会感慨万千地想起十年前,眼神是否还能坚毅如初地说一句“过去不算什么,有未来才让人激动”。