韦尔股份:负重,但更要快跑

之前分析过兆易创新后,有读者希望能看小组分析韦尔股份,这就来了,我们尝试从财务角度对韦尔股份进行解读。

一、整体观察

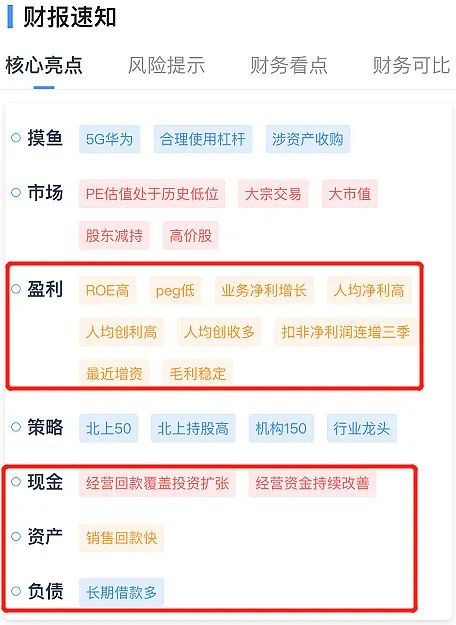

首先看到的是一个橙黄色的分数,公司亮点集中于盈利能力。作为行业龙头,韦尔股份“当仁不让”地得到了内外资认可,收入利润不断增长、毛利稳定、ROE较高,员工人效方面指标也较为可观;高增长也触发了“peg低”标签。

在资产运营和现金周转方面,我们也能看到公司销售回款较快、经营现金流也在持续改善。并且由于长期借款较多、短期偿债压力不大,使得公司经营现金流可以更多用于覆盖资本开支。

而“风险提示”一栏提醒我们关注商誉减值、存货周转和货币资金。这又是什么来历呢?

二、聚焦收购(商誉)、存货和货币资金

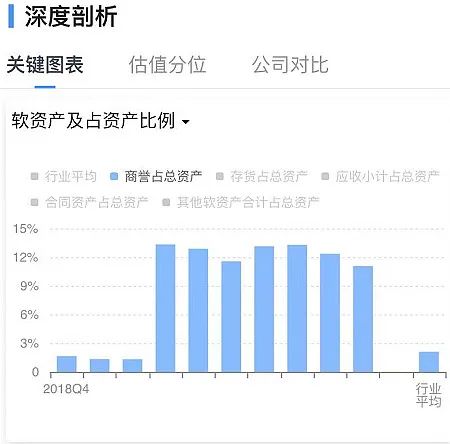

首先看商誉。在关键图表一栏,我们可以看到“著名软资产”商誉在2019年迅速上升,总资产占比达到远超行业平均水平的10%。

2019年三季度“商誉”的突起来源于韦尔股份的收购。如前一段时间小组文章《北京君正》中提及,该公司曾经试图收购“定位于中高端CMOS传感器产品”的豪威(全球第三大,2017年市场份额11%,仅次于索尼42%、三星20%),以及定位于中低端CMOS产品的思比科,但两家公司最后花落韦尔股份,分别形成18亿、3.4亿商誉。这里要注意的是:北京豪威在2018年4月做收购时取得的商誉规模是50亿人民币(7亿多美元)。

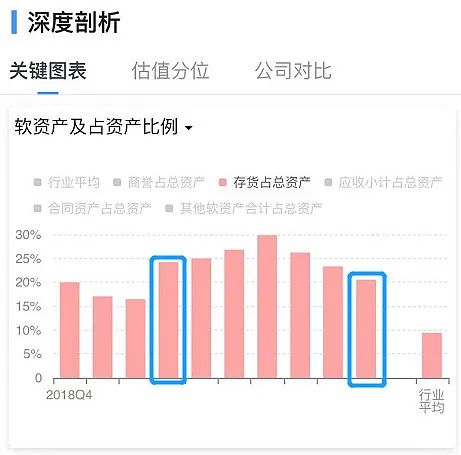

2020年韦尔股份继续对外收购了TDDI业务等公司。伴随着收购行动的延续,公司存货规模在2020年继续上升。但是伴随着下游需求增加,存货规模尽管仍然较大,趋势上在不断去化。

结合不断去化的存货,2020年公司收入规模达到198亿。至此韦尔股份最初的“半导体分销”业务占比降低到不足15%,CMOS传感器产品(下游客户包括手机、安防和汽车)成为核心收入来源,贡献了占比75%的147亿。

积极对外并购的同时,公司资产规模也在不断扩张。截至21年一季末主要资产是货币资金、存货和应收款,合计占比60%。但公司负债率50%、有息负债占总资产达到28%,其中“应付债券”来自公司一季度通过发行可转债募集的24亿资金。

为何公司选择了发行可转债呢?

如下图,在剔除商誉和预收之后,我们发现公司实际负债率已经长期保持在60%左右;考虑到长期借款(大部分与美股私有化借款相关)需要偿还,并且公司体外负债略多(实际控制人及一致行动人累计质押总股本20%,部分用于上述借款担保),继续取得银行借款的难度是在加大的。

因此公司货币资金看似较多,不仅需要考虑银行还款资金的机动性,根据可转债募投项目计划,CMOS产品的研发、以及晶圆生产线的建设都需要钱。

三、与卓胜微相似,在从Fabless运营模式向IDM模式“移动”

与前面文章提及的《卓胜微》类似,韦尔股份也是一家专注设计环节、采用Fabless运营模式的企业,并在向IDM模式方向进军。

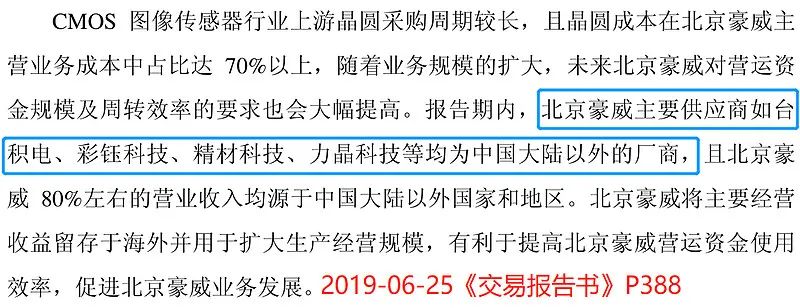

往IDM模式转向的原因一方面来自行业特性:“全产业整合资源以产生规模效应”,是索尼和三星这些国际同行、也是竞争对手的选择。另一方面更重要的是,核心子公司豪威的供应商主要位于境外,并且公司在《交易报告书》中也提及:在晶圆的“封测环节”存在单一供应商问题。

那么在当前紧张、尤其与安防客户相关的外部环境下,自建产线成为了不得不做的选择。并且在资金投入进度上,显然比昨天的卓胜微是要更快一点的,紧迫性偏高。

四、小结几个关注点

综上来看,在这里有几点是需要提醒注意的:

第一,北京豪威作为境内持股主体,最初收购豪威时形成的是50亿商誉、但最后装入上市公司只有18亿。中间的32亿最终要找谁来埋单?

第二、尽管公司经营现金流强劲,供应商和客户两方的前五大集中度均高达50-60%,尤其是下游客户包括手机(竞争激烈)、安防(海外风险),受上下游经营情况影响较大,应关注“汽车客户”能否起量。

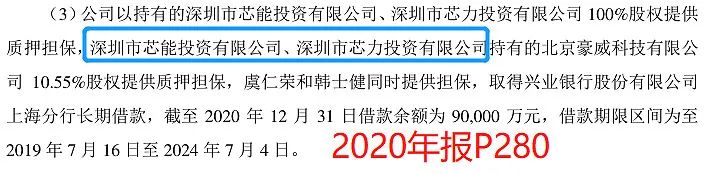

同时,截至2020年报报出日,公司长期借款中至少有两项与私有化收购相关:第一笔是涉及私有化参与方Seagull的2.3亿(约14亿人民币)美元定期和循环借款,第二笔涉及豪威的间接持股主体深圳芯能和芯力。

考虑到这两笔借款与核心子公司豪威的“股权质押”相关,这方面的任何风吹草动都是要关注的。

第三、在财务负担不小、而“向IDM模式推进”又似乎不得不做的背景下,“晶圆测试和重构”项目的实际推进有多快,也是值得关注的。

最近写的半导体公司财务分析:

大家的【在看】就是对小组最好的支持~