卓胜微:上市2年50倍,下一步呢?

卓胜微从2019年6月18日IPO算起,正好满2周年,自发行价算起累计涨幅50倍(复权后)。

作为一家射频零部件公司,卓胜微这两年发生了什么,后续发展方向又如何?借上市2周年这个时间节点,小组尝试从财务角度理解一下。

一、标签出发的整体观察

首先,公司在小组的模型中处于绿色高分段,并且亮点高度集中于盈利能力:作为行业龙头,收入利润不断增长、ROE较高。较强的赚钱能力,不仅领先于同行、也领先于全市场,员工人效方面指标也较为可观。考虑到业绩增速较高,公司也同时触发了“peg低”这一标签。

仅关注盈利能力是不够的,更要看现金情况。一家公司的资金周转情况,一方面体现在“反映公司家底”的资产负债表,另一方面体现在“反映资金循环能力”的现金流量表。

卓胜微账面上的现金一直较多,从资金来源上看,公司资产周转效率较高、销售回款较快,经营现金流状况也在不断增强;从资金使用上看,较少的负债一方面使得现金流出压力不大,另一方面也让公司通过经营现金流就可以覆盖投资扩张。

而“风险提示”一栏提醒我们关注应收账款和货币资金使用效率。这又是怎么回事呢?

二、“货币资金”和“应收账款”的背后

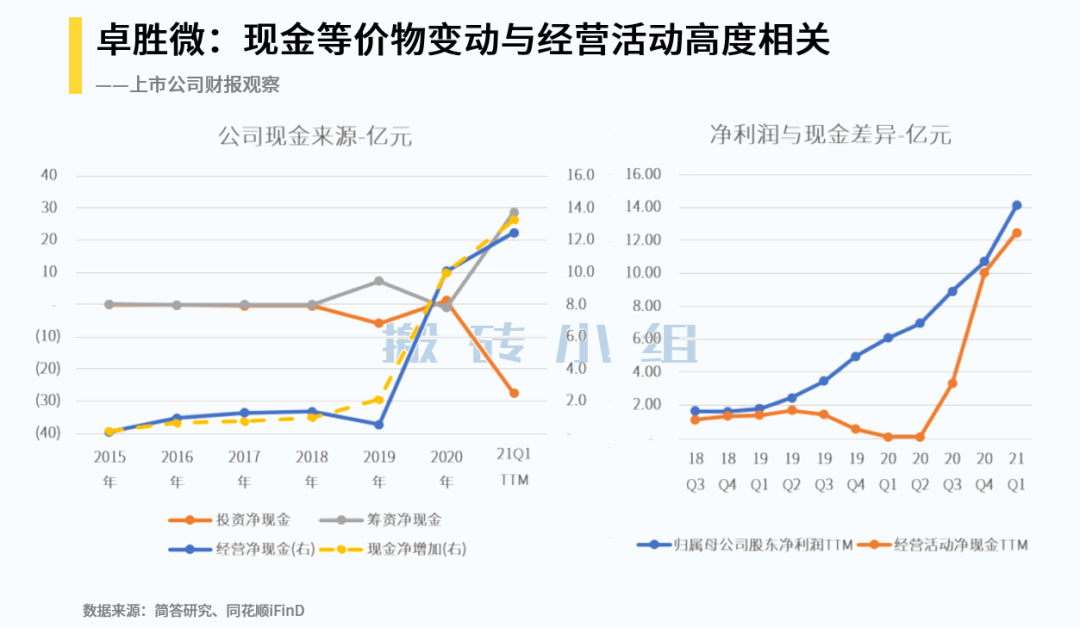

首先看资金来源。通过分析公司历史上“现金等价物变动”的相关性,可以看到投资和筹资活动现金流是对称的(所募集资金“暂时”被转为理财投资),现金等价物变动与经营活动高度相关(下图,左)。

对于后者,自从公司19年6月IPO,尽管收入利润大幅增加,经营活动现金流反而迅速减少,直至20Q2触底(上图,右)。

这期间又发生了什么呢?如下图-左,在19 Q3-20 Q2这一段时间内,公司尽管业绩高涨,绝大部分的利润或者只是转化为应收、又或者继续投入到了存货之中。到2020下半年,存货备货继续增加,但客户应收在减少、供应商赊购在增加,使得经营现金流大幅改善(如下图,右)。

也就是说,卓胜微的经营资金同时受到上游供应商和下游客户的影响。这也难怪:与其他行业龙头相比,公司并未触发“产业链地位”相关亮点标签,在电子行业中对上下游“不算强势”。

这一产业链地位在“客户和供应商集中度”上得到了充分体现。

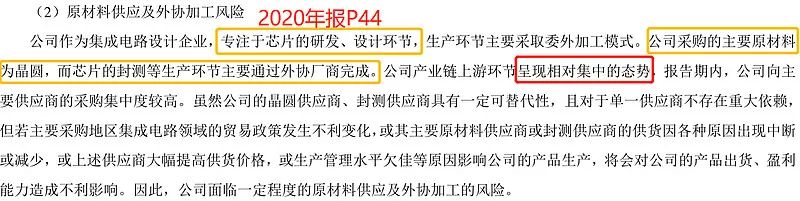

首先看上游采购与生产。如下图,历年前五大供应商合并后6家(2019-2020年未披露),前五大供应商集中度直到2020年继续保持在90%以上。

公司目前采用的是FABLESS运营模式,卓胜微只负责设计,具体生产和最后封装测试均由外协厂商执行。高度集中的供应商也难怪公司频繁提示相关风险。

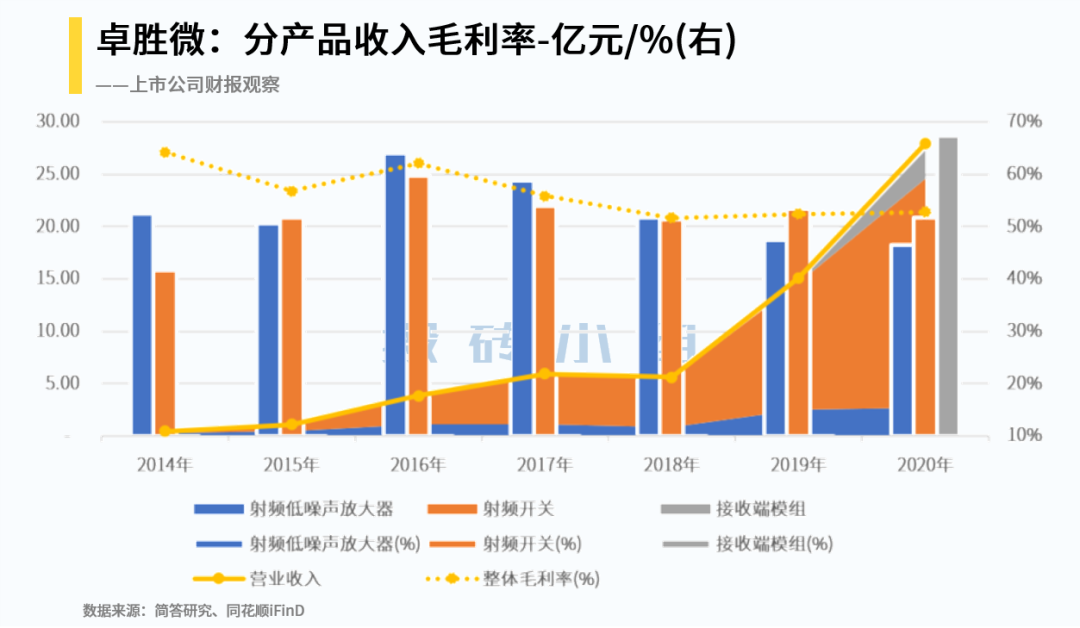

采购与生产的另一侧是客户与销售。首先看下图的收入结构。

公司2019年上市后,“射频开关”产品的收入大幅增加,到2020年又新增了5G相关的“接收端模组”。这些产品的毛利率较高、达到40%以上,5G相关的“接收端模组”更是达到67%。

但高涨的收入并未“等比例”转化为现金,相比之前,赊销比例上升较快。下游客户是谁呢?我们可以在招股书看到2016-2018年的前五大客户包括小米、三星等手机厂商,2020年公司也新晋成为HW供应商。并且,前五大客户集中度一直在75-80%以上。

不少投资者考虑到公司作为射频前端“国产替代”一员,将受益于行业红利。但是公司不仅面临着本土竞争对手增加的行业内竞争,而且面临着“下游客户毛利率下降”的压力。

客户利润下降的背景之下,一方面是“已有的”应收账款存在回收风险,另一方面是“新增收入”的赊销比例可能会上升。

因此,从上游、下游两个方面来看,卓胜微可以说是两头受压了。

三、公司在采取哪些行动,后续需要跟踪什么?

(一)上游领域

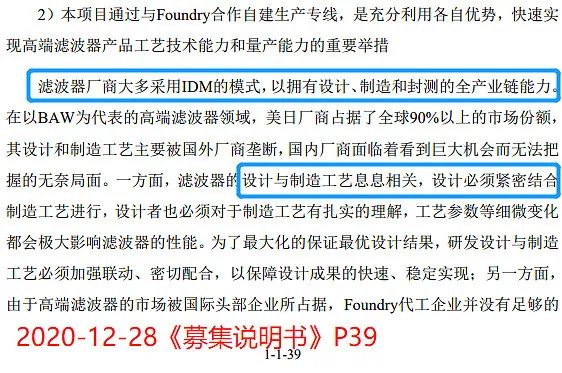

首先,公司在向IDM模式这一方向探索。如下图,公司在今年1月完成了30亿再融资,计划与foundry合作“自建专线”,所基于的产业背景是“设计与制造需要紧密结合”。

但根据21年一季报披露的募投项目实际情况,公司在2019年募投的“射频滤波器”项目尚未完全投入。与本次计划再次投入的14亿资金相比,成熟产品相关的“射频器件”项目进度反而更快。

因此,滤波器芯片项目的“实际进度”是第一个关注点。

其次,公司也与供应商进行股权的一些绑定。

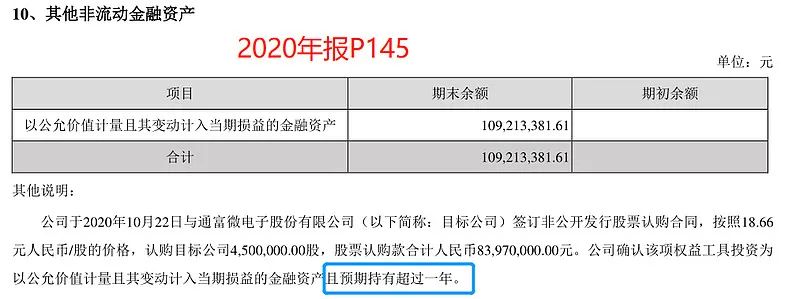

考虑到公司的晶圆供应商主要是境外企业,股权投资上主要将目光投向境内企业、或封测领域公司。除了战略性持有“常州承芯半导体”,2020年10月公司通过定增认购了通富微电的股票。

考虑到政策松绑后的定增限售期为6个月,“预期持有超过1年的态度”、以及之后是否还会买入例如长电科技等封测龙头股票/或参与定增融资,都值得留意。

(二)下游领域

公司在下游领域公司的操作空间并不大。同时如前所述,客户(主要是手机厂商)内部竞争激烈、毛利率已经出现下降。在此背景下,公司能否在“前五大客户集中度”达到80%的情况下获得较好的商务条款是存疑的。反映在财务结果上,需要对“应收预收的变化”保持跟踪。