周二有三家新股上市,其中有一家公司是属于造纸行业的依依股份——造纸业还能有啥新东西?翻到招股书的产品介绍,发现公司最早是做给人使用的“个人护理用品”,09年以后转向了ODM模式的宠物尿垫等,主要客户位于欧美和日本。宠物用品向来属于资本市场大受欢迎的“它经济”题材,那么这个“宠物尿垫/尿裤”的细分做得怎样呢?

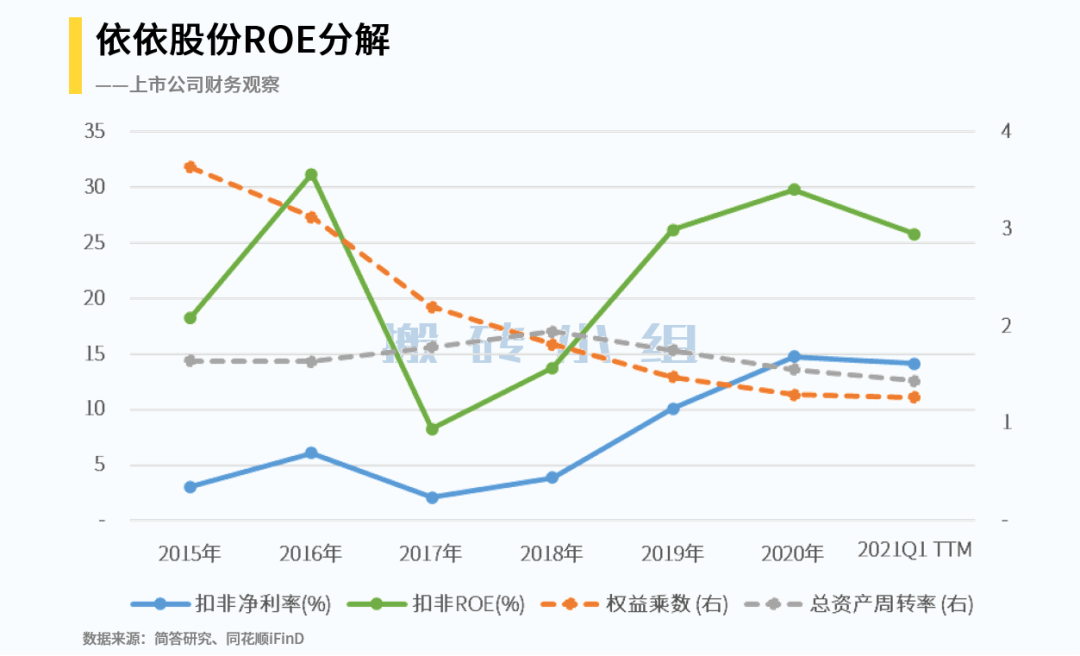

分析一家公司最简单的套路是ROE分解,但不是课本上教的那种、金字塔形层级分解截面财务数据(分解路径那么多,除了考试,谁都记不住啊!)小组建议的简单应用方法是:做关键因子分解,比如典型的三因素分解(净利率+总资产周转率+权益乘数),更重要的是,观察这些关键因子的历年变迁,从而确定分析重点(在利润?还是资产或者负债?),以及切入角度。具体到依依股份而言:依依股份最近3年的扣非ROE稳步上升,其中核心驱动因素是扣非净利率。那么初步可以判断,这个公司的分析重点应该是落在利润表上的。

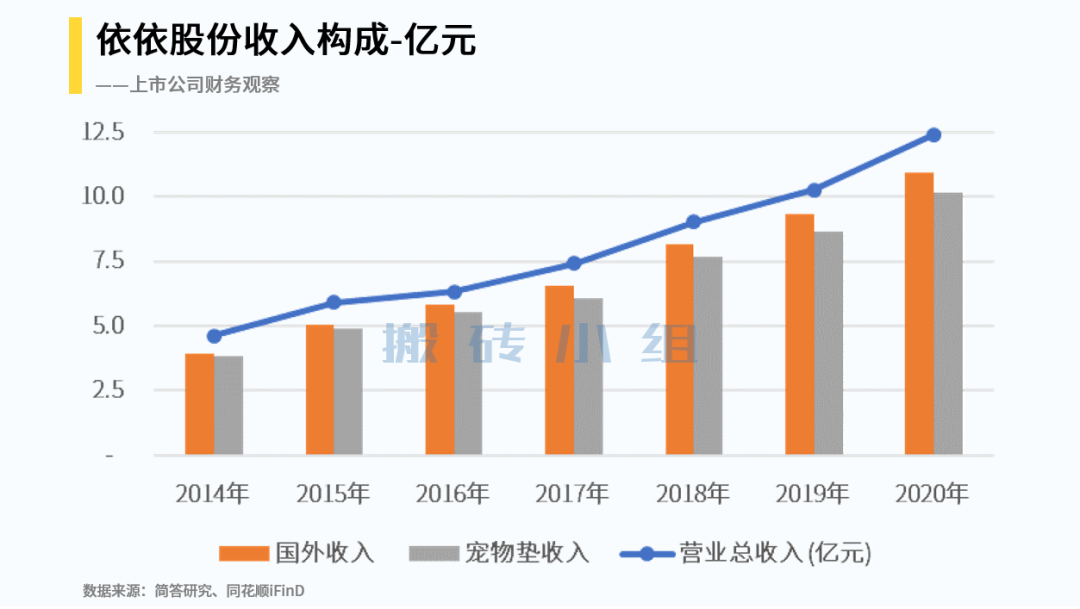

首先从收入构成上看,下图蓝线的营业收入大部分是外销收入(橙柱),而拳头产品“宠物垫”(灰柱)又是国外销售的核心部分,单一依赖程度较高。

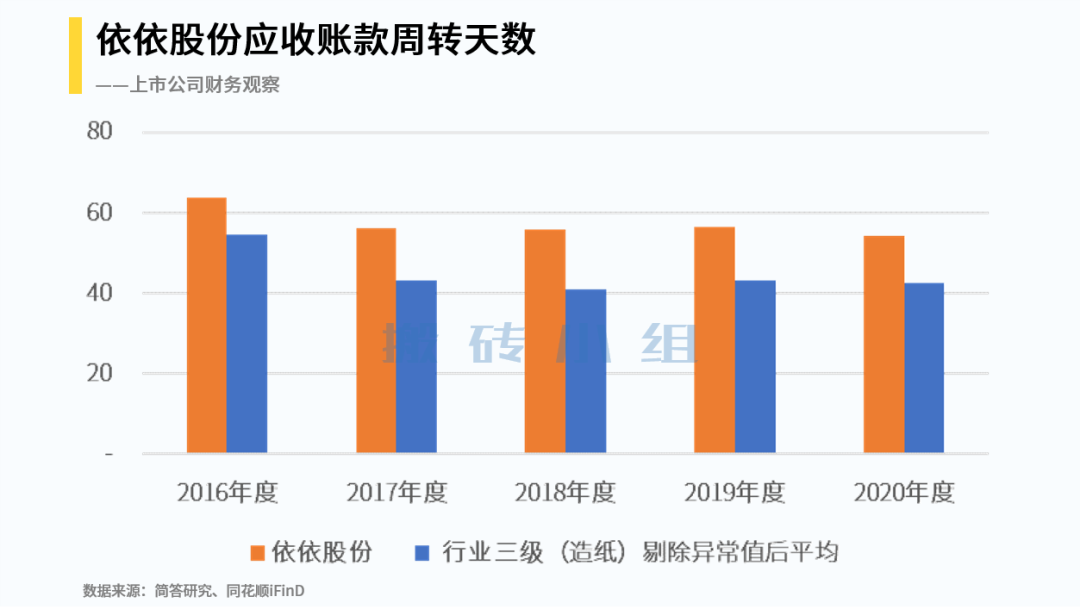

这些“宠物垫”主要卖给了沃尔玛、Petsmart等国外零售商,回款周期在1-4个月不等、应收账款的平均周转天数在50-60天。

50-60天的应收账期,乍看起来对于消费品ODM厂商来说好像还挺快的,但在申万三级“造纸”行业内,剔除异常值后,能看出这样的周转天数(下图橙柱)其实相比行业平均(蓝柱)来说,是偏慢的。

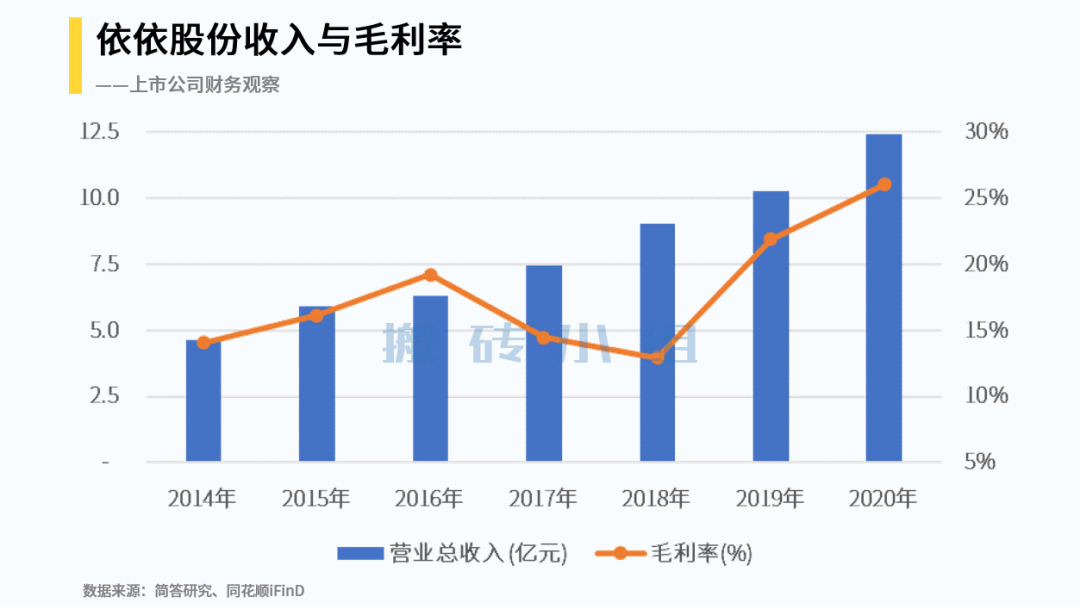

资金周转慢,如果盈利能力足够强也还可以。但依依股份的整体毛利率在14-18年都偏低(不到20%,下图橙线),到19、20年才上升到22%、26%,那这种毛利率提升能持续吗?

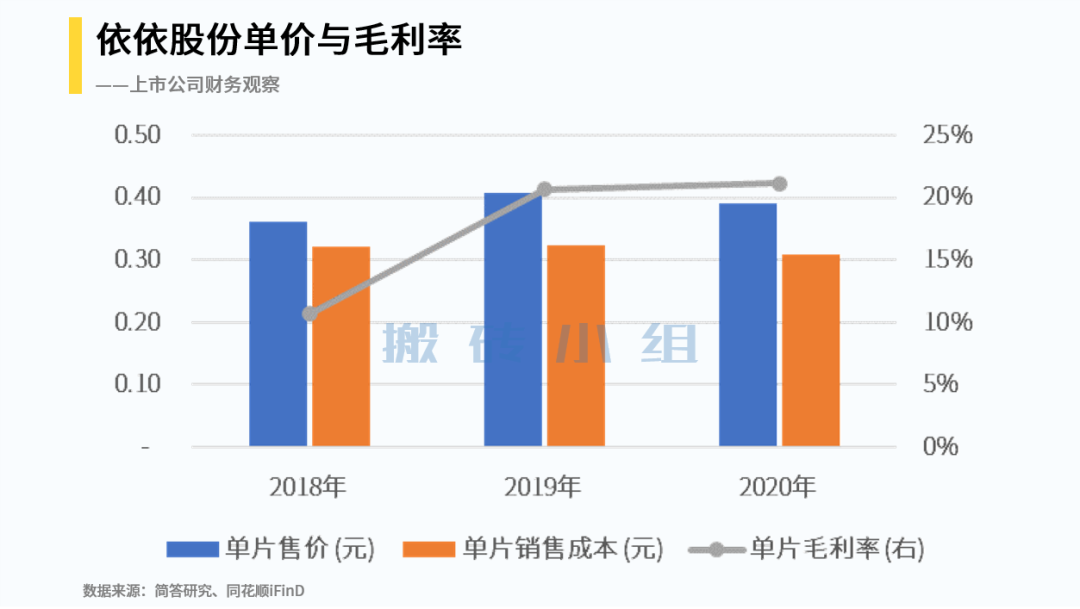

首先看核心产品“宠物垫”的获利情况:如下图,产品单价从2018年0.35元/片上升到0.39-0.41元/片,单片毛利率从10%上升到21%。

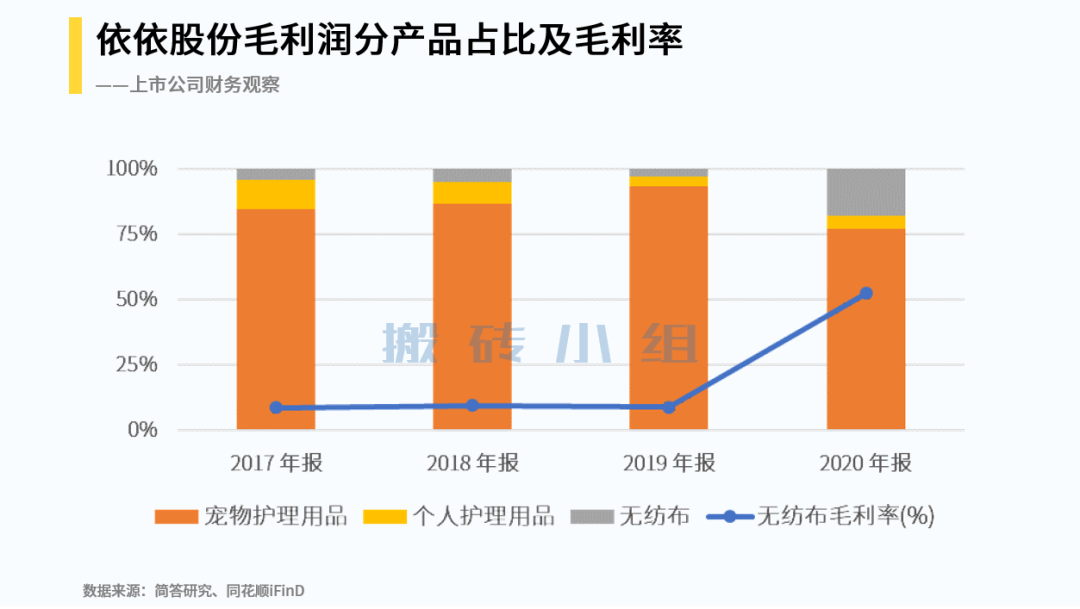

但是,核心产品21%的毛利率,也还是和20年整体26%的毛利率有差距,还有什么产品在拉高当年整体毛利率呢?

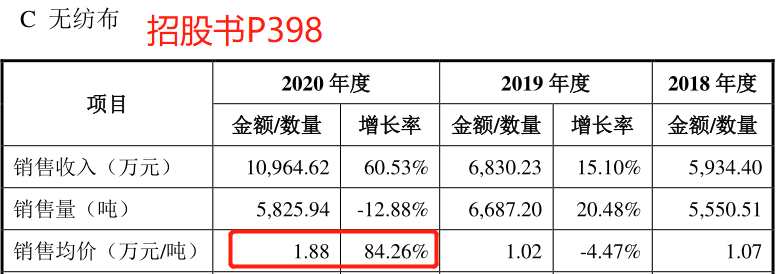

答案是上图灰色块的无纺布,其毛利率在20年跳涨到50%,原因也是众所周知:无纺布是防护服等防疫物资的原料之一,20年产品均价大涨84.26%(见下图)。

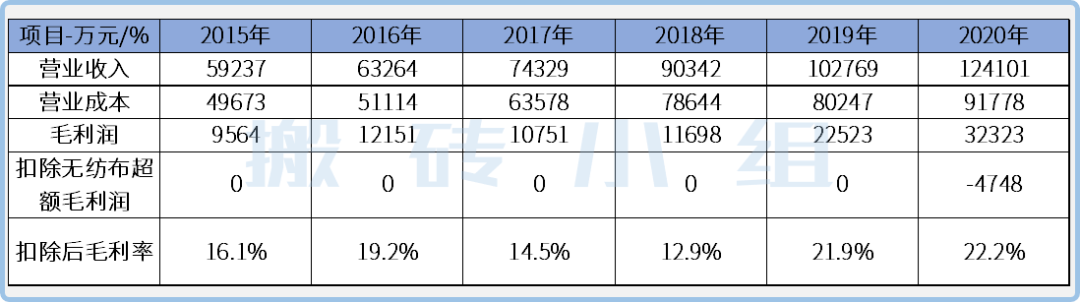

考虑到20年无纺布这种超额利润,很可能是“一次性”收益,我们尝试将“超出2017-2019年无纺布平均9%毛利率”的部分扣除,发现扣除后公司整体的毛利率是与2019年持平的;当然,还有另外一项因素,就是运费的重分类问题,即由于《新收入准则》从20年开始实施,运费从销售费用重分类到营业成本,拉低了整体毛利率大约3个点。运费在其他公司来说可能是个小问题,但对依依股份这种面向外销的公司,从来都属于较为重要的影响因素。如果考虑这个因素,公司成本扣掉运费之后,在同口径下的毛利率相对以往年度应该是略微提升的。

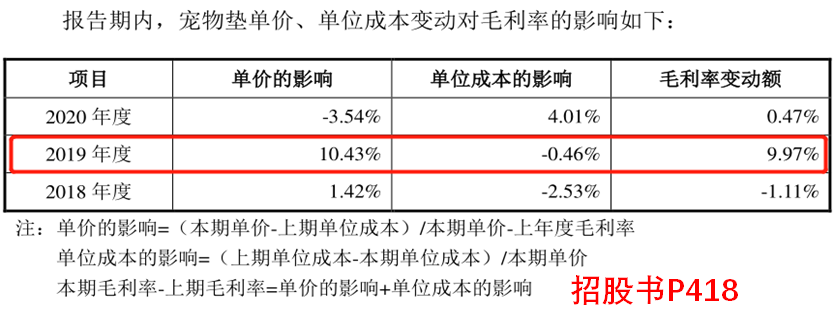

至于上表中,为什么公司在19年的毛利率上升如此之快?公司自己解释为“原材料中的绒毛浆即漂针木浆属于大宗商品,2017年第三季度, 绒毛浆价格出现巨幅上涨,并在 2017 年末至 2018 年末维持在历史高位水平, 2018 年末至 2019 年末绒毛浆价格呈现下降趋势,并在 2019 年末降至上涨前的水平, 从而对本行业的盈利水平造成一定影响”——翻译成人话,差不多就是说“17、18年原材料涨价,我们过得很艰难,而19年之后原材料价格下跌了,我们就过上了好日子”。可见,公司对原材料价格上涨基本没有传导能力,对下游客户议价能力不强。

以上是对“依依股份”简单分析,就是从ROE分解和关键要素变迁开始,一步步追踪到核心关注点,来自毛利率;简单来说,就是成本端与大宗商品“漂针木浆”的价格关系比较大,而向下游的销售价格传导不顺,且原材料价格回落后也可能会触发“价格调整机制”,盈利能力并不稳定。

那在一个波动的利润水平下,依依股份是否仍有可能实现大发展呢?留意到公司外销占比极高,而国内宠物市场规模、渗透率等仍不及发达国家,内需市场并未尚未充分开发,这一潜在市场还是很有想象空间的。

但依依股份能实际上获得多大市场份额呢?以及,考虑到自身从“个人护理用品”转向“宠物用品”的发展路径,又将面临怎样的市场竞争强度呢?都是后续值得观察的点。