拼多多发布了新的财报数据,2020年底,平台年活跃买家数达7.884亿,超越其他电商平台,成为中国第一。

本来是个很好的数据,公司盘前股价一度上涨超过5%,但同时还有一个爆炸性的消息,黄峥辞任拼多多的董事长,他这可不是去做太上皇,连1:10的超级投票权都放弃了,他所持有的股票投票权也委托给了董事会,这是真的放手了。

黄峥这个人的个人能力是很强的,大家看小马哥在腾讯、Jack马在阿里持有的股份其实都不是公司最大的股东,但是黄峥2020年的时候还持有拼多多40%以上的股份,后来稀释过加上作慈善的捐献,现在依然有大约30%。

黄峥对拼多多很重要,他的离开直接导致公司股价盘前由升转跌。

对于接下来,黄峥表示将“跳脱出来去摸一摸10年后路上的石头”,超级富豪给自己的归途是研究食品科学和生命科学,吃的好,活的久,有钱人真是~~

————

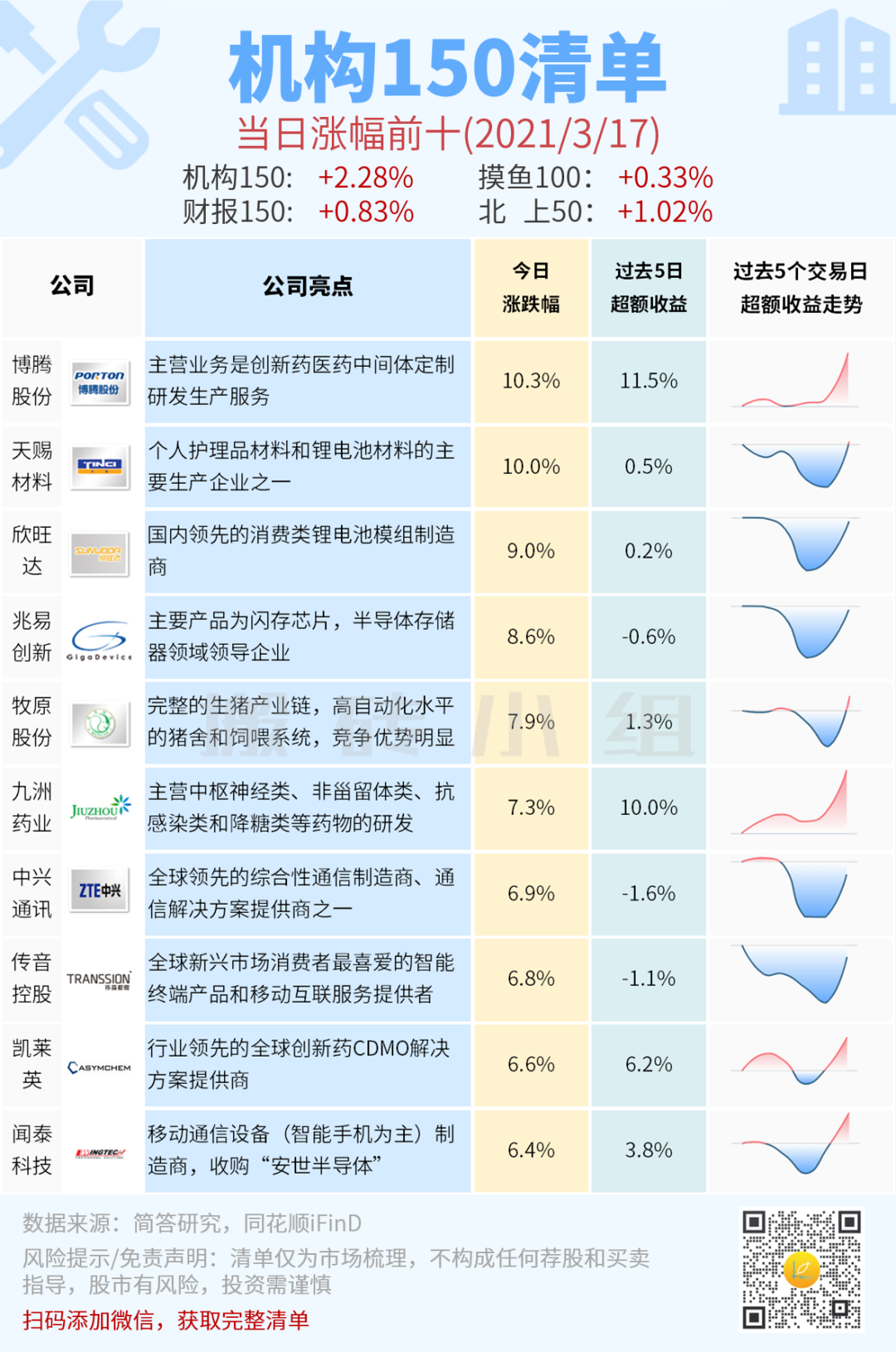

牧原今天大涨7.92%,一波就收复了“财务造假”传言以来的失地。

牧原昨晚公告了对交易所的回复,对各项质疑进行了十分详细的回复,网上很多帖子质疑的少数股东ROE、货币资金与负债都很多(大存大贷)、固定资产等问题都得到了比较好的解释。

这次公告大部分的内容,其实与我们前面的文章(👉:牧原究竟有没有问题)分析得差不多,比如,我们从子公司成立时间和财务报表合并的角度分析过少数股东ROE低的原因,这次公告进行了更加详细的补充:

公司与华能贵诚信托有限公司、中央企业贫困地区产业投资基金股份有限公司等战略投资者合资成立的子公司均是在 2019 年末开始成立的,项目投资规模较大,但该部分子公司生猪养殖场的建设与产能形成需要一定的时间,故导致少数股东权益较大但少数股东损益较低。

整体上这次的公告就相当于我们之前文章的加长正式版,公司披露了更加详细的资料,多数质疑都拿出了硬数据来解释。

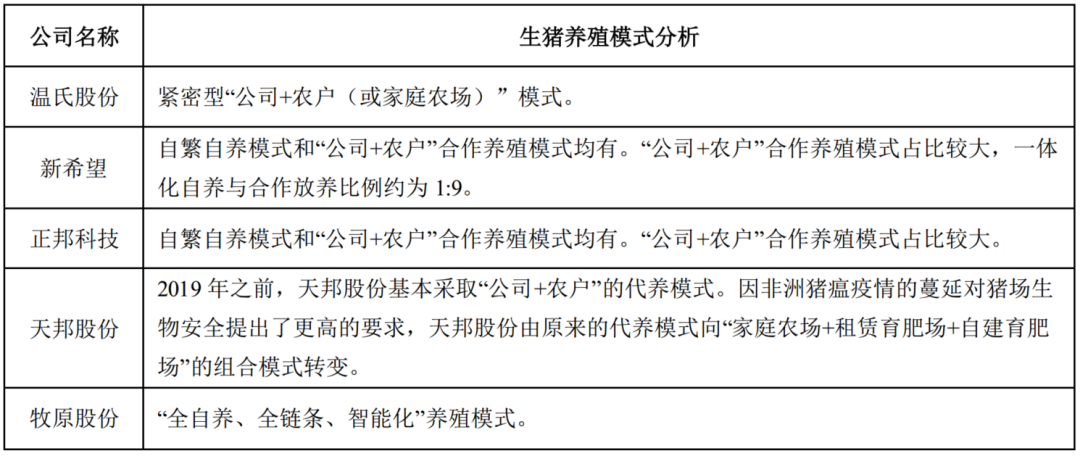

比如牧原固定资产占销售收入比重远高于同行业的问题,牧原自己列出自己和同行的养猪模式有差异:

同行大部分是公司+农户的模式,这种模式猪放老乡家,能省不少猪舍的建造,偏轻资产但需要给农户和家庭农场支付委托养殖费用,这样也降低了自己的利润,而牧原股份全是自养模式,就是猪在自己家养,对于自建猪舍需求比较大,所以固定资产多。

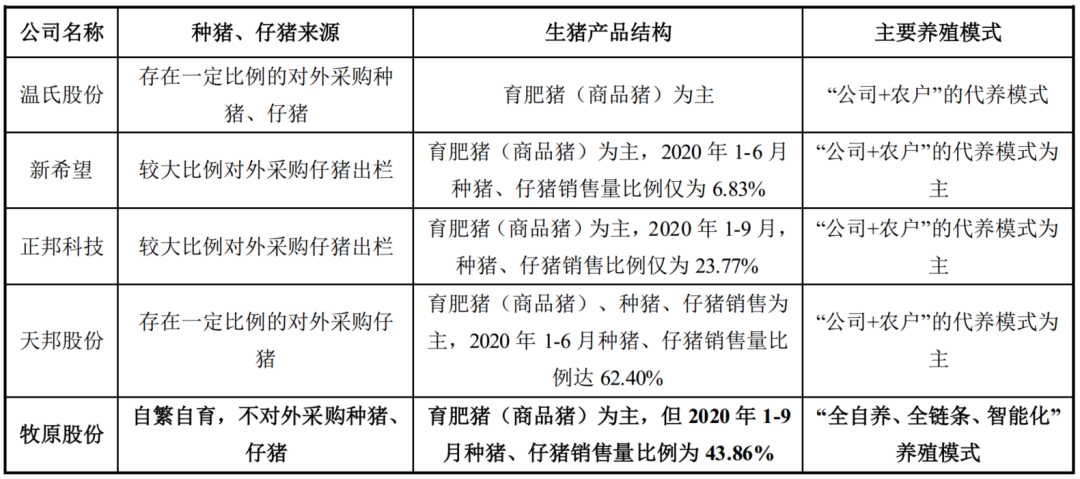

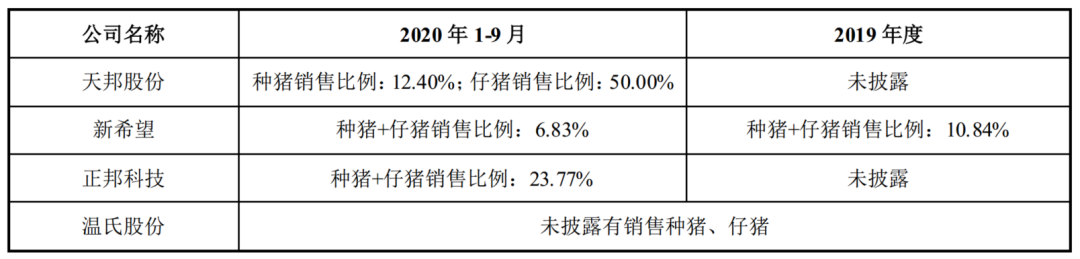

还有就是牧原股份的毛利率为什么高出同行这么多,首先仔猪毛利率是最高的,从2019年开始牧原股份仔猪的出售额是增加的,而毛利较少的商品猪销售额是递减的:

其次公司生猪生产成本是最低的,因为公司与同行在种猪和仔猪来源、生猪产品结构和生猪养殖方式上都存在差异。大部分公司仔猪都是外购的,外购渠道就是从牧原买的。

最让我吃惊的是天邦股份。。。。变成仔猪的二道贩子。原来牧原承包了友商大部分仔猪,带头大哥原来是自己。各个问题牧原股份已经披露的非常详细了,就差告诉你饲料怎么喂,猪舍怎么盖了。

但也有一点需要注意,就是关联交易里的工程建设定价毛利率不到1%,牧原建筑有集采优势,但是真正市场化外包的那些人,怎么接受1%毛利率的,这个不太现实,后续可能还得说说。但是真正做企业的人,大概能理解这里面的道道,不是大事。

大伙如果还对于牧原有不了解的地方,可以参照财报助手的标签、我们的文章和最新的公告一块看看,还是维持之前的打分,这个本来就极少出现人工修正的情况,客观逻辑已经做得很复杂、很完备了,我相信数据结果:

机构持仓今天强势反弹,机构大回血日,轮到金融地产吃瘪了。翻帖子看到一个人说,还是买科技和茅台靠谱,赚了就是理念牛逼,亏了那是美债波动,但要是你买低估值公司,赚钱了是因循守旧没进攻性,赔钱了的话是活该。。。

其实这都是典型的幸存者偏差和后视镜,历史上买单的场景数不胜数,人们喜欢参与泡沫时的欢愉,但其实舔伤的那些人都默不作声。

原创不易,喜欢请星标+在看+点赞,常读公众号,不错过市场机会,谢谢鼓励!