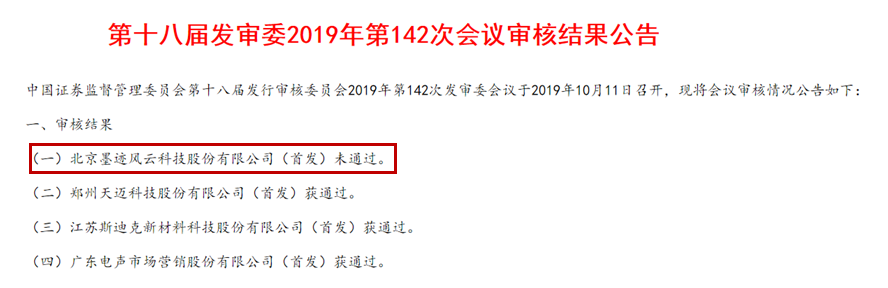

腾讯阿里都栽跟头了

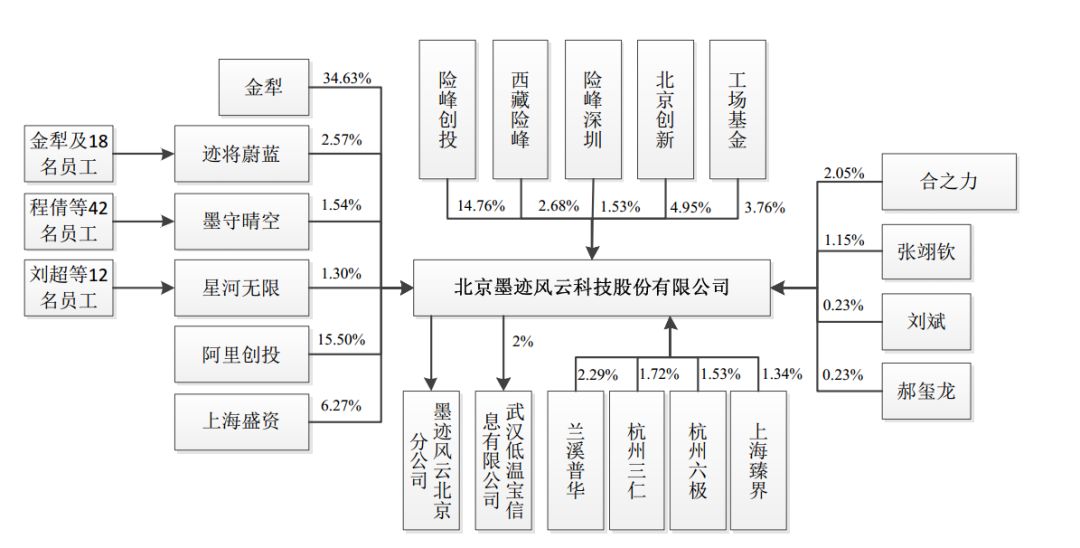

墨迹科技招股书披露的股东阵容十分华丽,实控人金犁持有了34.63%的股份,第二大股东是阿里创投,持有了15.5%股份,除了阿里外,持股5%以上的股东还有险峰系、创新工厂系、上海盛资等,创新工场的背后有腾讯和巨人网络,上海盛资的背后是陈天桥的盛大系,不过这样华丽的股东阵容并没有给墨迹科技铺平上市之路。

墨迹科技成立于2010,仅在6年后,就在创业板提交了招股书,等待三年后,只得到了IPO被否的消息,这里面的具体原因还是要从墨迹天气的业务模式说起。

墨迹天气的经营模式属于互联网行业典型的“免费+广告”模式,先通过“墨迹天气APP”提供免费的天气预报等服务积累用户流量,然后通过投放广告获取收入,这个模式大家是否感觉很熟悉?

在流量端获取用户的渠道上,墨迹天气拥有线上和线下两种推广渠道。线上推广主要就是花钱在各类应用商店、移动应用、搜索引擎的搜索结果内展示墨迹天气 APP;线下推广主要就是与手机厂商合作,预装墨迹天气APP到手机里面。

而在另一边的广告端,墨迹天气的广告主分为两类,一类是大型品牌企业,主要包括大众汽车、通用汽车、迪士尼、伊利、欧莱雅、中国联通、三星集团等;另一类是看重投放效果广告主,一是广告交易平台,如腾讯广点通等,二是追求流量导入的平台,包括淘宝、京东、58同城等。

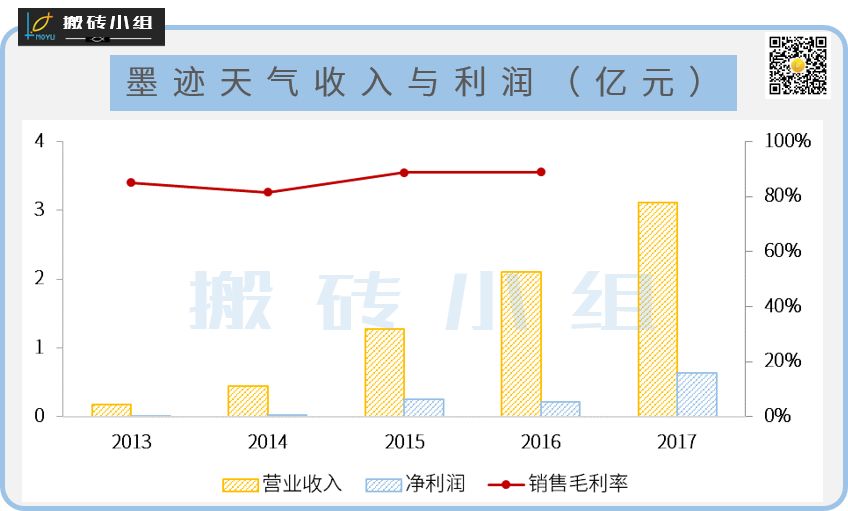

墨迹科技2015年、2016年和2017年1-9月的收入分别为1.27亿元、2.1亿元、2.23亿元,其中来自互联网广告的收入占比分别为98%、99%和99%,收入结构十分单一。

同时,公司收入保持了高速增长,从2013年的0.18亿元增长到了2017年的3.11亿元,年均复合增长率为200%;同时,公司的业务的毛利率一直保持在80%以上,2017年甚至接近90%。

天气服务并不是什么刚需,硬件厂商可以轻易进入这个领域,很多大流量的APP,也提供此类服务,比如小米的小米天气、各类浏览器自带的天气功能等,这样看下来,墨迹天气的商业模式壁垒并不高,那么这样的收入增长速度和高毛利率能否一直保持下去,是受到质疑的关键点。

另一方面,公司的客户包括了阿里、腾讯等大平台,这些客户直接或间接的与公司存在股权关系,同时也是公司的供应商,比如公司与阿里的关联交易占2017年1-9月收入的5.26%,同时公司向阿里的采购金额占到营业成本9.16%,关联交易是一个敏感的话题,会影响公司的业绩独立性。

除了商业模式、关联交易外,在发审委的询问中,还包括了墨迹科技的两个“黑历史”。

一是业务合规问题,墨迹科技的网站和APP存在未经其许可违规发布互联网新闻信息,被责令限期整改的情形,还存在在取得《互联网药品信息服务资格证书》之前,发布药品广告的情形。

二是用户隐私问题,墨迹科技通过自主收集及第三方途径获取用户数据及标签,并利用数据进行商业化变现,在2019年时,被APP专项治理工作组要求就收集使用个人信息中存在的问题进行整改。

墨迹天气的CEO金犁在IPO被否后给员工发的内部信里表示,除了创业板,港股和美股都是潜在的资本登陆机会。不过回到商业模式的本质上,墨迹天气所处的赛道是典型的低门槛易复制,公司没有足够深的护城河,错过了这一波风口,不知道下次上市是什么时候呢?

小伙伴们多探索一下公众号菜单栏,你们买过的课程、财报工具、小组社群,都在那里哦,小姐姐等你来撩~