【小组·午间解盘0920】大块头也有春天..

早盘市场回顾

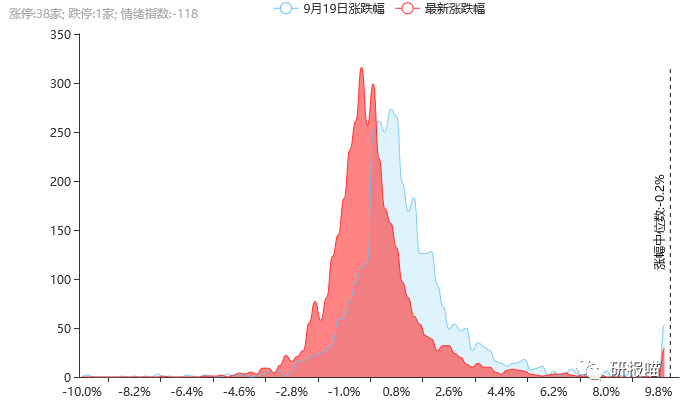

早盘三大指数小幅高开后横盘震荡,临近午盘有所走弱,一度翻绿。在政策利好刺激下,高铁等大基建板块上演涨停潮,数字货币、语音技术等板块也表现突出;而高送转、中船系等板块跌幅居前。

整体来看,市场涨停家数尚可但炸板率有所增加,成交量并未放大,在3000点一带资金仍旧比较谨慎。

另一方面今日是A股纳入两大国际指数的最后窗口期,北向资金继续大幅流入,沪股通净流入21.91亿,深股通净流入23亿。

早盘重大新闻

【LPR报价出炉!】

改革后的贷款市场报价利率(LPR)今日迎来第二次报价,最终数据为:1年期LPR 4.2%,较8月20日首次公布的报价调降5个基点;5年期以上LPR为4.85%,与上次持平。基本符合预期,市场期待的降息级别的调整,需要等到11月5日的窗口期了。

【上海临港新片区 支持金融业创新发展】

上海自贸区临港新片区管委会发布文件,提出开展自由贸易账户本外币一体化功能试点,探索资本自由流入流出和自由兑换;

区内企业从境外募集的资金、符合条件的金融机构从境外募集的资金及其提供跨境服务取得的收入,可自主用于新片区及境外的经营投资活动;支持区内的诚信优质企业试点开展外汇收支便利化。

【支持培育一批智能光伏示范企业】

近日,有关部门发布关于开展智能光伏试点示范的通知。支持培育一批智能光伏示范企业、建设一批智能光伏示范项目,包括应用智能光伏产品,融合大数据、互联网和人工智能,为用户提供智能光伏服务的项目。

热点剖析

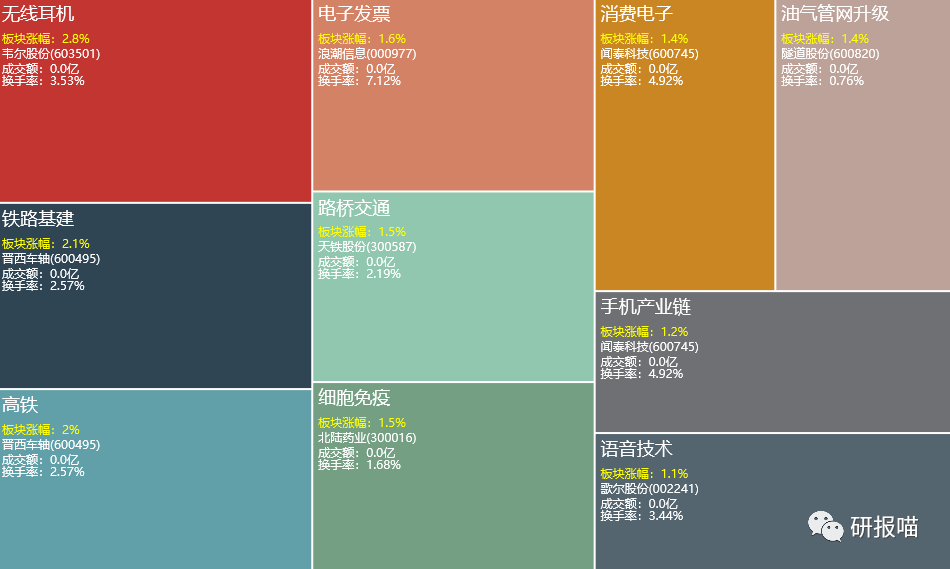

【交通基建】

昨日,领导印发了重磅文件《交通强国建设纲要》,提出到2020年,完成决胜全面建成小康社会交通建设任务。到2035年,基本形成“全国123出行交通圈”和“全球123快货物流圈”。未来“地铁、城际、高铁、机场等”将是交通基建的重点,行业空间再次打开。

受利好政策影响,今天开盘相关概念现涨停潮,十分火热。联讯证券认为,财政投入有望向基建领域倾斜,且PPP在交通基建领域的融资有望获得支持,在现有融资体系下,未来市场将更加向龙头企业集中。

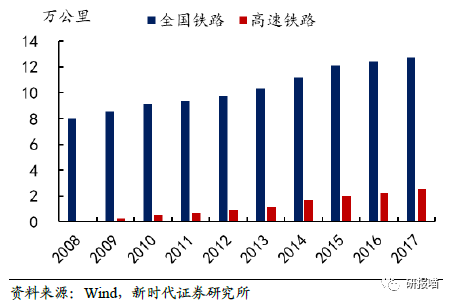

通过数据可以看出,我国当前的铁路里程仅次于美国,已居世界前列,可以预见未来的建设重点将在高铁及城际铁路上。近十年的增速也是后者明显领先前者。

虽然铁路里程已属世界前列,但是人均里程远低于发达国家,同时东部地区存在明显的短板,仅为60.17公里/百万人,是美国人均里程的8.5%。此外我国东部地区地势平坦,人口密度搞,经济活力好于中西部,因此对铁路的需求更加迫切,由此可以看出,东部地区的铁路建设存在明显的补短板空间。

铁路领域,中铁和铁建是绝对的龙头,两家市场份额加起来达到90%;地铁领域份额75%;高速公路方面,两铁+交建是龙头,联讯估算三家市占率可超过40%;机场建设方面,中国建筑的优势显著。

【消费电子】

今天除了大热的交通基建板块,消费电子也在偷偷玩嗨。逻辑不难理解,近期是各大手机厂商的新机发布潮,苹果刚刚搞个三摄的iPhone 11 pro 出来,没几天华为的四摄Mate 30又冒出了抢了苹果的风头。。

小米也将在下周发布5G手机,而市场预期苹果也可能在今年年底或明年年初推出5G手机。反复的消息刺激,大批的换机潮,产业链上下游的业绩确定性是比较好的。