【小组·午间解盘0906】聊聊医药..

早盘市场回顾

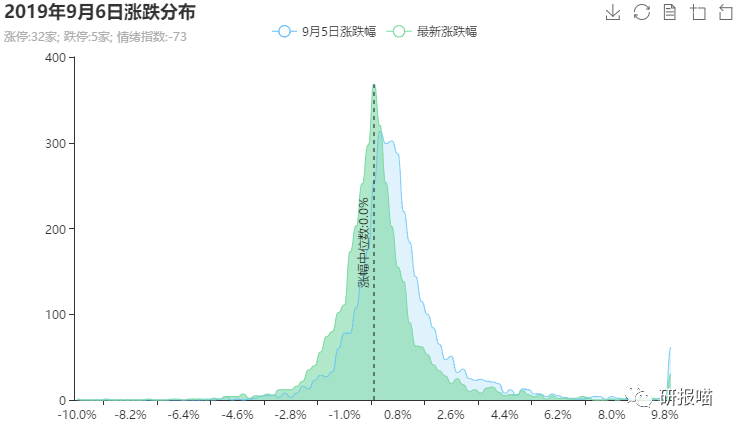

今日三大指数早盘高开后强势震荡,科技蓝筹局部分化,5G、动物疫苗等板块盘中表现强势,中兴通讯一度封涨停,北上资金半日净流入超50亿。涨跌中位数0.0%,市场整体维持平衡。

截至午间收盘,沪指涨0.16%,报收2990点;深成指涨0.15%,报收9798点;创业板指跌0.18%,报收1685点。沪股通净流入39.24亿,深股通净流入16.89亿。

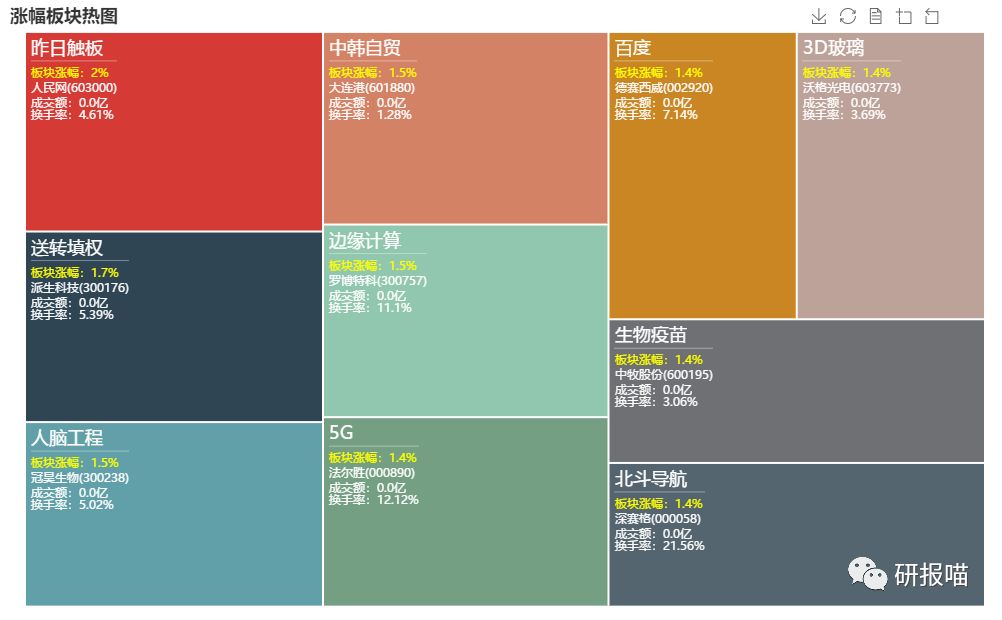

盘面上看,昨日触板、中韩自贸、生物疫苗、百度等板块涨幅居前。

早盘消息面

【及时运用普遍降准和定向降准等政策工具】

今日领导在中国发展研究基金会主办的2019中国发展高层研讨会上表示要及时运用普遍降准和定向降准等政策工具。

【标普道琼斯指数将公布纳入A股的具体名单】

标普道琼斯全球股票指数高级总监表示,9月6日美股收市后(北京时间9月7日凌晨4点后),标普道琼斯指数将公布纳入A股的具体名单。

【《大连港太平湾港区总体规划》获批复】

从大连市交通运输局获悉,《大连港太平湾港区总体规划》获得交通运输部和辽宁省政府正式批复。

热门板块

医药板块一直是市场关注的焦点,一方面是其作为传统的刚需行业,有多只明星长牛白马股,而且在市场不稳定时往往充当着防御性板块的作用,深受机构投资者喜欢;

另一方面是近年来的“带量采购”新政,使得医药行业迎来动荡,机构对此产生了较大的分歧,甚至原有的估值方法都产生了动摇。但其实医药行业的体系是非常“庞大的”,今天小组结合天风证券对医药行业中报的盘点,来带大家一起捋捋医药行业。

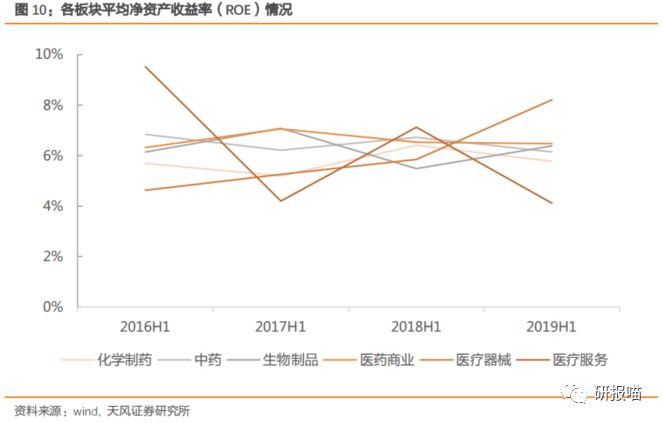

医药行业大体可以分为六大板块:医疗器械、生物制品(血制品、疫苗)、医疗服务(CRO/CMO)、医药商业(连锁药房)、化学制药、中药。从上半年的业绩情况看,板块内部的分化还是比较明显的。其中医疗器械板块表现突出,ROE不断提升,费用率下降,研发支出也节节走高。

我们将医药板分拆成更加细分的领域来梳理下:

1、创新药

随着国内医药改革的落地,创新药的供给明显增加,新药的审批也开始提速,上市后的放量速度也明显加快。以恒瑞为代表的创新药企已经开始步入收获期,业绩有望持续提升。

天风证券表示,相关纳入医保目录的品种将十分有望迎来放量,同时接下来的医保谈判目录将更加值得期待,龙头企业:恒瑞医药、中国生物制药、贝达药业。

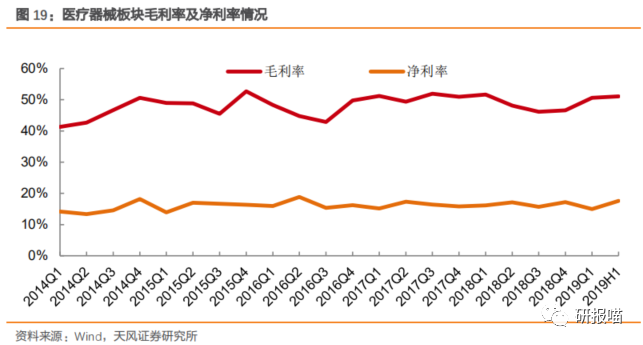

2、医疗器械

上半年,该细分板块扣非后归母净利润增速17.65%,相对稳定。平均毛利率由于增值税减免的利好政策影响,略有提升。从长周期角度看,该板块的毛利率与净利率一直十分稳定。

板块中两类公司的增长情况较好,一类是所属新兴高景气度行业,具有一定的溢价能力;另一类则是所属巨大市场,存量进口替代的优质企业。

3、生物制品

生物制品中的细分太多了,分层面简单给大伙说说:

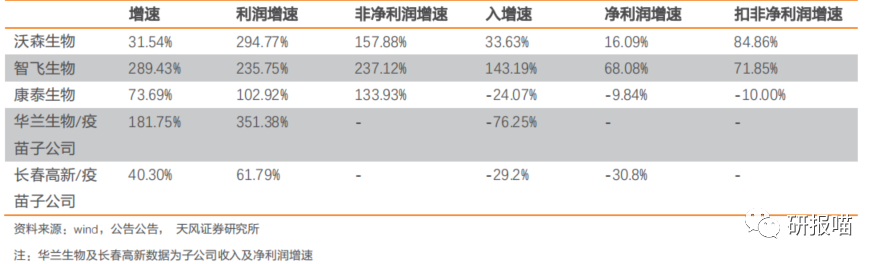

3.1疫苗板块

该板块的主要利润来源于非免疫规划疫苗,是很典型的“可选消费品”,与经济周期具有关联,当然也符合消费升级逻辑。2018年下半年的长生生物事件,促进了行业监管的完善,直接催生了《疫苗管理法》。随着监管的日益完善,行业集中度有望提升,相关龙头企业前景较好。

3.2血制品

景气度一直比较好,经过2015年的价格调整后,价格供需环境持续向好,天风总结了相关企业近两年的业绩表现,还是比较不错的。

3.3胰岛素

前阶段健康中国的顶层设计出台,糖尿病被列入待重点解决的疾病之一。胰岛素代表性企业通化东宝 2018 年实施了去库存,使得胰岛素收入相对平稳。2019 年上 半年胰岛素系列收入增长 7.5%,公司的三代胰岛素甘精胰岛素已经报产,有望三季度获批。

4、专科医疗服务

受益于国内医疗健康的需求提升,而且多数专科医疗服务机构有社会资本的参与,是我国医疗资源的重要补充,国内政策普遍支持,因此可长期维持较高的景气度。上半年,专科医疗企业爱尔眼科、通策医疗业绩表现突出,而美年健康业绩尚处恢复期。

5、连锁药店

上半年四家连锁药店维持了快速增长,门店数量也在不断提升。行业整体受益于增值税降低,但同时也受到了职业药师不足的问题限制。但从趋势来看,行业集中度也不断提升,龙头议价能力逐渐增强。

总结:上半年整个医药生物板块走势强于大盘,涨幅超过30%。随着人口老龄化的不断提升,医药行业的需求将持续旺盛。此外,在外部环境复杂情况下,医药板块的防御价值依然存在。

对于受到政策打击的仿制药企业,要适当注意风险,但医药板块系统庞大,可挖掘的宝藏依旧存在,值得长期关注。

【光模块】

今天小组给大家讲一讲最近一直比较热的光模块,虽然今日并没有被翻牌子,但小组觉得光模块蛮有趣,我们就结合财通证券的相关研报给大伙简单说说。

随着5G网络的规模建设,云数据在整个网络中占比越来越高,疏通光模块的重要性也日益显著。一直以来,全球网络流量都出现持续爆发式增长,数通光模块毫无疑问已经处于行业高景气阶段。

光模块一路走来,一共经历了四个阶段。从产业拐点到市场共振,再过渡到价值提升,最后到现在的业绩大反转。

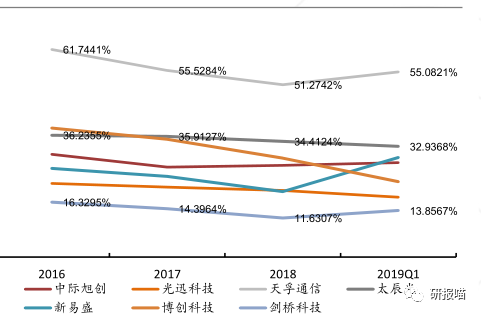

从产业拐点来看:2018年以来,全球的毛利率都处于下降的状态,国内光板块平均毛利率23%,国内产商将技术产品升级作为抵御市场周期的核心手段。

主要光模块公司毛利率变化 来源:财通证券

从产业布局来看,国内产业链下游占据光网络设备商的半壁江上,而上游只占比13%。国内产业链分布不平衡。其下游光通信产业链从芯片→组件→模组→系统中,越往下游竞争力越强,芯片领域是当前瓶颈。

于是光模块迎来了产品第二个拐点,芯片拐点,国内厂商纵向伸延,逐步减弱对芯片的依赖,并取得了技术上的突破。

从市场份额来看:2017年以来,国内市场格局遭遇了巨大变动,国内光模块份额逐步加大。2017年光器件市场份额前三分别为Finisar、Lumemtum和Oclaro、CR4仅为35%。2018年光模块市场发生巨变,行业龙头整合进入高峰。

根据数据显示,2019年-2020年光模块增长的拐点即将到来。2016年至现在,光模块随着全球数据量的增加,光模块向着超高频、超高速和超大容量发展。据LightCouunting预测,2024年全球光模市场将超过150亿美元,未来可期。