今天晚上有个重磅的新闻,全面推开国资划转社保基金操作性文件即将出台。这个可就厉害了,按照当前的国有资产总量,可划转规模接近了十万亿!国资给到社保之后,必然会对市场很大的影响,究竟是一起做大做强,还是想卖的股东变多了,要等文件落地操作一段时间才知道。

今天在港股那边,小组看到了有趣的一幕:一家公司刚公布了半年报,净利润同比下滑32.4%,但是股价却马上涨了接近10%!对于这家公司,吃货朋友们应该也不陌生,它就是休闲卤制品的龙头之一——周黑鸭。

而对于盈利下滑,周黑鸭表示,主要的原材料——毛鸭的价格上涨导致了成本上升,进而影响了利润率。小毛鸭们为你们做了这么多贡献,现在还要出来帮你们背锅,你们怎么忍心呢?小组一边啃手里的鸭脖,一边叹息的说到。

说到周黑鸭,大家肯定也不会忘记他的好基友——绝味鸭脖,两者都属于休闲卤味食品,由于我国巨大的吃货市场,休闲食品行业一直保持了很高的景气度。

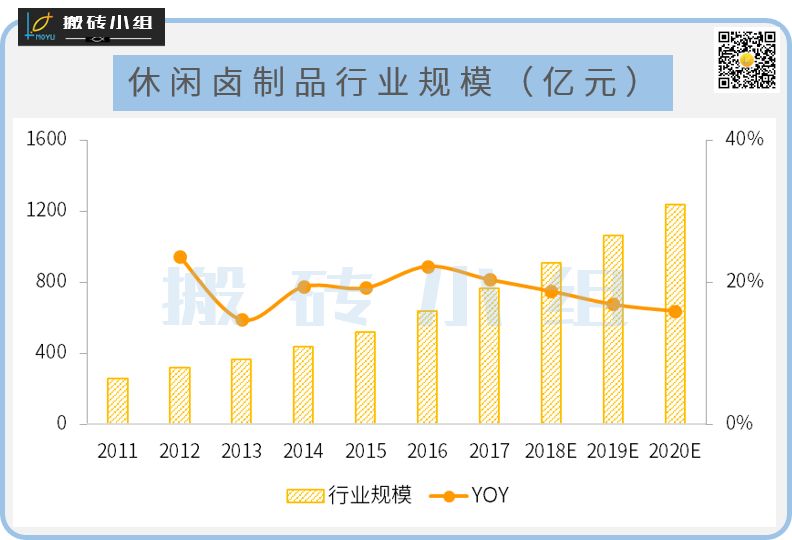

根据咨询公司沙利文的预测,我国休闲卤制品行业零售价值由2010年232亿元增长至2015年521亿元人民币,复合增长率达到17.6%,预计到2020年将达到 1235亿元,复合增长率18.8%。

从行业竞争格局来看,基本形成了绝味食品和周黑鸭为首的竞争格局,另外几家均相差较大,整体竞争格局相对清晰。从集中度来看,绝味食品的市占率为8.9%,周黑鸭为5.5%,CR2约为14%。

不过,与周黑鸭盈利大幅下降不同的是,绝味食品今年上半年的净利润达到了3.96亿元,同比上升25.81%。盈利变化冰火两重天的背后,是两者经营模式的巨大差别。

在经营模式上,绝味的战略是“以直营连锁为引导,加盟连锁为主体”的运营模式,2017年绝味的营收有超过90%来自于加盟店;在另一边,周黑鸭门店全部采用自营的模式。

加盟模式与自营模式各有优劣,其中加盟模式的优点是可以高效率扩张,劣势主要在于对终端产品的直接控制能力弱;而直营模式的优势是可以控制终端服务的质量,反过来,其劣势在于规模扩张缓慢,还需要承担门店租金上涨的风险等。

周黑鸭控制终端产品质量的方法就是“集中生产、全国配送”,这就使得其产品的特点是保质期久,定价更高,而且为了使得品牌形象更加高端,周黑鸭的主要开店区域为商圈和交通枢纽站,偏向于高端消费群体。

而以加盟模式为主的绝味食品则采取了“当地生产、当地配送”的战略,主要开店区域为社区街边,产品定价远低于周黑鸭,客单价只有周黑鸭的50%。我们举个例子,外卖端周黑鸭最小份装鸭脖27元,绝味小份装是15元。

绝味和周黑鸭的产品在口味上都以辣为主,这是因为“辣”具有更强的味觉辨识度,能够让消费者上瘾,提高产品复购率,二者的产品口味差别不构成主要差异。但是,由于休闲卤制品属于可选消费,主要受众群体为年轻女性,价格敏感度高,当经济形势出现波动,会很快反应到需求变化上。

需求变动、运营模式、产品定位还有上游的议价能力等因素叠加起来,最终就导致了绝味和周黑鸭的盈利变动差异。

周黑鸭的直营模式,偏向高端消费群体,产品定价高,体现在报表上,就毛利率远高于绝味。2018年周黑鸭的毛利率达到了57.53%,比绝味高出了23个点。

而绝味食品的加盟模式与低价策略,则带来了更高运营效率,其总资产周转率达到了1.25,换句话说,就是用一倍的资产,创造出了1.25倍的收入,远高于周黑鸭的0.7。

说到另外一项最重要的能力——为股东创造利润的能力,周黑鸭就比绝味差远了,绝味食品的净资产收益率达到了22.89%,接近于周黑鸭的两倍。绝味以较低的毛利率、更好的周转率,创造了一个更好的净资产回报,两家公司看着是类似的生意,但是在财务特点、商业模式上是有很大差别的。

看着两家公司截然不同的K线,大A股的估值溢价和流动性真是巨大的优势。

小伙伴们多探索一下公众号菜单栏,你们买过的课程、财报工具、小组社群,都在那里哦,小姐姐等你来撩~

1)下周回国的贾布斯又传出消息,要对他的法拉第未来做出组织调整,小组看了下,也没啥实质性进展,那个男人的传奇可能就快要画上句号了。

2)董小姐和雷布斯的赌局有结果了,董小姐表示:“10个亿我不要了,还想再跟雷军赌5年。”,雷布斯也表示OK。这瓜要咋吃呢?这一波营销又有话题度,又不需要成本,小组想了想还是很佩服的。

3)国务院常务会议决定取消一批工业产品生产许可证,释放市场主体创新创造活力;进一步促进体育健身和体育消费的措施,部署推动在线教育健康发展,最近一连串的政策齐发,风向非常明确。