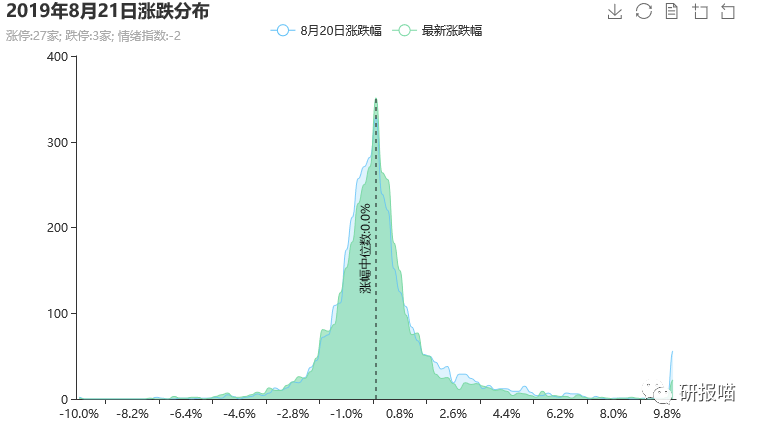

今日早盘继续窄幅震荡,题材表现活跃,创投股早盘强势,科技蓝筹经过调整后再次走强。涨跌中位数0.0%,市场大体保持平衡。

截至午间收盘,沪指涨0.02%,报收2880点;深成指跌0.06%,报收9323点;创业板指跌0.12%,报收1609点。沪股通净流入9.57亿,深股通净流入3.79亿。

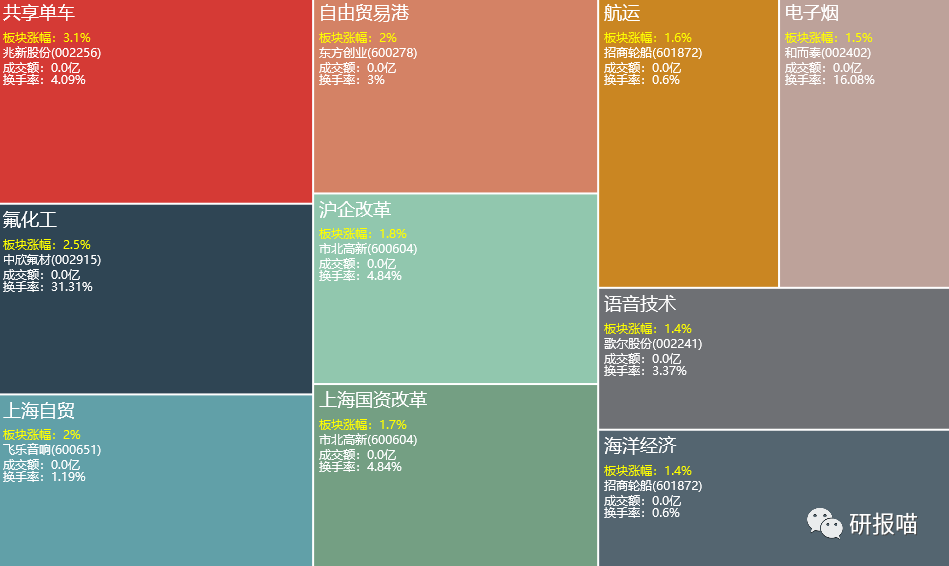

盘面上看,共享单车、氟化工、港口航运等板块涨幅居前。

光伏概念股走强,阳光电源、福莱特涨停,通威股份、隆基股份、拓日新能等涨逾5%。

福莱特作为一个研究对象,新时代证券的一篇研报为我们揭露了光伏走强的原因:

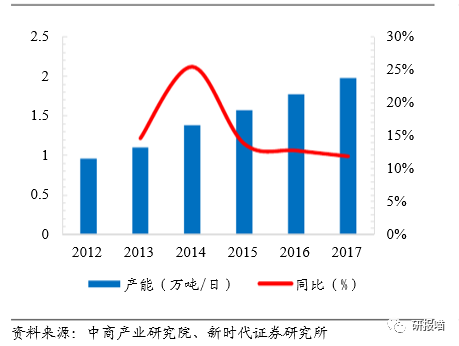

福莱特以光伏玻璃为根本,布局浮法、工程、家居玻璃等领域。目前公司拥有4290吨/日光伏玻璃产能,市占率20%左右,是全球第二大光伏玻璃制造商,另外公司还拥有1200吨/日浮法玻璃产能。

光伏玻璃CR2超过50%,一梯队优势明显。光伏玻璃整体市场扩产谨慎,根据光伏玻璃龙头的产能规划,2019年新增产能为4000吨/日,进一步拉开与第二梯队的产能规模,市场份额有望向规模化龙头企业进一步集中。

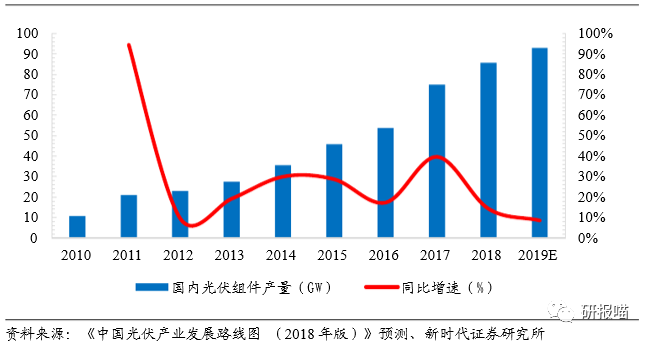

光伏装机需求向上+双玻组件替代,光伏玻璃机遇期来临

国内市场:光伏平价在即,行业驱动力将由“政策+补贴”转换为“成本+市场”,认为国内光伏装机短期或有短暂的下滑,但随着平价到来,未来空间将恢复增长。海外市场:需求旺盛,成本下降将刺激海外市场高增长。

双玻组件替代空间巨大,到2020年双玻组件市占率有望从2018年的10%提升到30%,到2025年有望达到60%。光伏装机增速叠加双玻组件替代双重拉动,光伏玻璃行业有望迎来机遇期。

安福玻璃一、二期安徽三期和越南已陆续投产。全部投产后公司将拥有6290吨/日产能,其中4座1000吨大窑炉均为2017年后新建。

与旧产能相比,新扩产能规模效应显著、制造费用更低、成品率更高,拥有明显的成本优势,其中安徽一期成本降低约21%。

公司在越南布局,开启海外扩张之路,受益越南较低的石英砂、电力、人工及土地成本,越南工厂1000吨/日大窑炉产线毛利率有望超过国内同类型工厂,成本优势愈加显著。

磷化工板块异动,澄星股份封涨停,兴发集团涨超5%,六国化工、川恒股份、云图控股、云天化等跟涨。

当前在磷矿石、磷肥等产能去化周期下,供给出现大幅收缩,而需求端由于农产品价格回暖导致需求稳健,造成磷矿石和磷肥等价格上涨,预计行业景气复苏有望持续。

磷矿石因为供给端大幅收缩,价格上涨,2018H1 磷矿石为 5177.6 万吨,同比下降 31%,产量大幅收缩。

而需求端由于下游磷化工如磷肥产量下滑程度低于磷矿石收缩,加之目前磷矿石库存仍处于相对低位,预计磷矿石价格将持续上涨。且磷肥行业正处于复苏途中。

国内农产品价格如玉米价格自 14 年下跌周期开始到目前已有 4 年时间,在供需双方力量的改变下,部分农产品库存逐渐消化,价格上涨预期较强,如玉米价格由 2017 年初 1486 元/吨上涨至目前 1770元/吨的水平。

农产品有望迎来上涨大周期,进而带动磷复肥需求向好,价格也更具弹性。加之在供给侧改革和环保趋严的大背景下,磷肥产量大幅收缩,2018H1 磷酸一铵和磷酸二铵产量分别同比滑 31.2%和 22.9%,行业开工率有望维持低位运行,供给收缩严重。

目前磷肥社会库存低位,需求的好转有望使得磷复肥行业迎来较强复苏周期,有望带动磷化工行业整体复苏。

光伏概念股走强,阳光电源、福莱特涨停,通威股份、隆基股份、拓日新能等涨逾5%。

福莱特作为一个研究对象,新时代证券的一篇研报为我们揭露了光伏走强的原因:

福莱特以光伏玻璃为根本,布局浮法、工程、家居玻璃等领域。目前公司拥有4290吨/日光伏玻璃产能,市占率20%左右,是全球第二大光伏玻璃制造商,另外公司还拥有1200吨/日浮法玻璃产能。

光伏玻璃CR2超过50%,一梯队优势明显。光伏玻璃整体市场扩产谨慎,根据光伏玻璃龙头的产能规划,2019年新增产能为4000吨/日,进一步拉开与第二梯队的产能规模,市场份额有望向规模化龙头企业进一步集中。

光伏装机需求向上+双玻组件替代,光伏玻璃机遇期来临

国内市场:光伏平价在即,行业驱动力将由“政策+补贴”转换为“成本+市场”,认为国内光伏装机短期或有短暂的下滑,但随着平价到来,未来空间将恢复增长。海外市场:需求旺盛,成本下降将刺激海外市场高增长。

双玻组件替代空间巨大,到2020年双玻组件市占率有望从2018年的10%提升到30%,到2025年有望达到60%。光伏装机增速叠加双玻组件替代双重拉动,光伏玻璃行业有望迎来机遇期。

安福玻璃一、二期安徽三期和越南已陆续投产。全部投产后公司将拥有6290吨/日产能,其中4座1000吨大窑炉均为2017年后新建。

与旧产能相比,新扩产能规模效应显著、制造费用更低、成品率更高,拥有明显的成本优势,其中安徽一期成本降低约21%。

公司在越南布局,开启海外扩张之路,受益越南较低的石英砂、电力、人工及土地成本,越南工厂1000吨/日大窑炉产线毛利率有望超过国内同类型工厂,成本优势愈加显著。

磷化工板块异动,澄星股份封涨停,兴发集团涨超5%,六国化工、川恒股份、云图控股、云天化等跟涨。

当前在磷矿石、磷肥等产能去化周期下,供给出现大幅收缩,而需求端由于农产品价格回暖导致需求稳健,造成磷矿石和磷肥等价格上涨,预计行业景气复苏有望持续。

磷矿石因为供给端大幅收缩,价格上涨,2018H1 磷矿石为 5177.6 万吨,同比下降 31%,产量大幅收缩。

而需求端由于下游磷化工如磷肥产量下滑程度低于磷矿石收缩,加之目前磷矿石库存仍处于相对低位,预计磷矿石价格将持续上涨。且磷肥行业正处于复苏途中。

国内农产品价格如玉米价格自 14 年下跌周期开始到目前已有 4 年时间,在供需双方力量的改变下,部分农产品库存逐渐消化,价格上涨预期较强,如玉米价格由 2017 年初 1486 元/吨上涨至目前 1770元/吨的水平。

农产品有望迎来上涨大周期,进而带动磷复肥需求向好,价格也更具弹性。加之在供给侧改革和环保趋严的大背景下,磷肥产量大幅收缩,2018H1 磷酸一铵和磷酸二铵产量分别同比滑 31.2%和 22.9%,行业开工率有望维持低位运行,供给收缩严重。

目前磷肥社会库存低位,需求的好转有望使得磷复肥行业迎来较强复苏周期,有望带动磷化工行业整体复苏。