前两天出了个大消息,韩国媒体报道,三星决定,以后的半导体生产都不用日本的材料了!

今天直接出了新闻,一是三星找到了新的供应商,已经开始从比利时进货光刻胶了;二是韩国今天决定把日本清出白名单,9月生效。韩国人这是真的说干就干,能动手就不多xx啊。。对三星这种放大招的做法,小姐姐只能说一句,干得漂亮!

三星在韩国的地位可以用顶梁柱来形容,是韩国高科技的门面,主导着全球近半DRAM芯片和NAND闪存芯片的市场份额。而三星对日本原材料的依赖一直很重,以前国内的企业想挤都挤不进去。

现在三星不从日本买了,除了自己本国消化一部分之外,剩下的当然就只能从外面买,比如说中国。这简直是另类的供给侧改革。。

现在日本国内不少材料都被列入了限制名单,出口审批比以前要复杂得多。而重点照顾的氟化氢、光刻胶、氟聚酰亚胺等材料,对三星的芯片生产来说必不可少,就成了国内企业的机会。硬生生给氟化工贴了个“日韩冲突概念股”的标签。

日韩的事情出来之后,连带着一直比较冷门的氟化工也热闹了一阵子,吸引了不少眼球,让小组一个看氟化工的小伙伴一阵激动。。

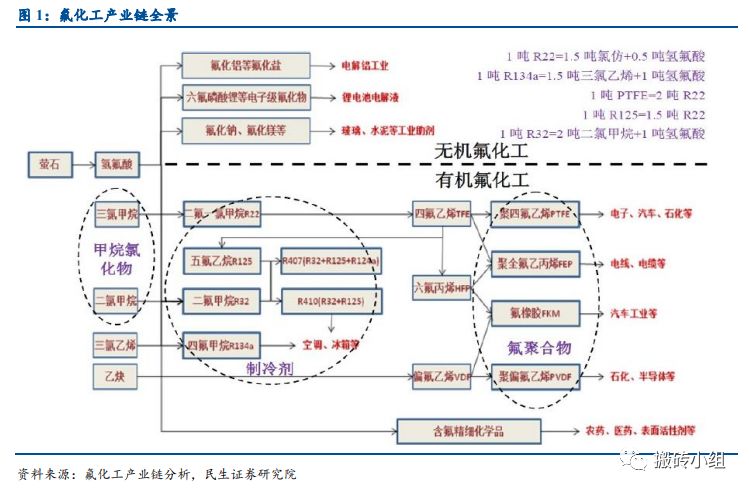

这两年的氟化工确实冷门了一点,但氟化工其实是个挺大的行业,各种应用不少,是我国比较强势的化工行业之一,在世界上的地位也不错。

主要的分类还是无机氟化工和有机氟化工两大类。其中无机是基础,结构比较简单;有机的圈子要大得多,结构也复杂得多,主要是制冷剂、含氟聚合物和含氟精细化学品三种。

氟化工在更早的时候其实还是挺热乎的,后来因为有赚钱效应,大量产能一窝蜂涌进来,整个行业的毛利率从40%被干到10%,缩水了七成多。大伙都只能守着锅里的饭,挣一点苦哈哈的辛苦钱,整个行业也开始变成舅舅不疼姥姥不爱的冷门。

直到这两年,很多小作坊和公司在供给侧改革和环保的压力下逐渐跑路,供需格局被改变,大哥们把握了话语权,行业才逐渐回暖。

这两年市场看好氟化工的逻辑也比较简单,主要有两点:

一是上游的萤石供给紧缺,驱动价格上涨。国内这几年对萤石开采的限制愈发严格,而萤石又是氟化工必不可少的材料。加上环保压力逐渐严重,萤石和氢氟酸的产能在源头上受限严重,供给短缺,直接推动了下游的氟化工产品价格上涨,带来了更大的盈利空间。

二是下游的刚性需求仍在,头部企业毛利率逐渐改善。下游氟利昂制冷剂虽然受到环保和换代的压力,但庞大的维修市场仍然是刚性的需求,整个氟化工下游的市场需求仍然坚挺。而行业毛利率自2016年之后逐渐回升,盈利能力改善。

结果所有人都没想到,真正推动了氟化工这波行情的,居然是对面日本和韩国的神助攻。。这种外部因素的刺激,对国内的企业来说简直是天降横财,被天上掉的馅饼砸得晕乎乎的。

这波日韩冲突送来的行情里,不少氟化工相关的公司都在情绪的催动下涨了不少,挣到了钱。日韩的事情一天两天很难出结果,后续有个大的风吹草动,正宗“日韩冲突概念股”氟化工可能就会有所表现,大伙可以保持关注。

小姐姐整理了一下A股主要的氟化工概念公司,大伙可以做个参考????:

不过这种外部事件驱动的行情,一般受情绪的影响都很大,有很强的博弈性,一定要注意风险。

要知道,不管怎么掀桌子,日本肯定是不愿意伤害本国企业利益的,上周日本就利落地放行了一批EUV光刻胶给韩国。所以别看现在撕得厉害,最后咱们到底能吃到多少肉,还真不好说。

小伙伴们多探索一下公众号菜单栏,你们买过的课程、财报工具、小组社群,都在那里哦,小姐姐等你来撩~

1)今天华为概念股又双叒叕大涨了!华为+5G这条线一直是小组坚定看好的方向,最近的事件也给力,在船上的小伙伴真的不要太爽。华为产业链都涨成这样了,小姐姐想要个“在看”不过分吧。。

2)四姨太今天接了位新客,微芯生物首日开盘涨幅511.85%,市盈率一度飙到近2000倍,刷新了kcb的纪录。小姐姐表示景仰。。

3)小组之前写过的中国广核今天开始申购了,这是今年以来规模最大的IPO,顶格申购有望100%中签。有兴趣的可以参与一下,不过挣钱效应肯定没有四姨太那么夸张就是了。