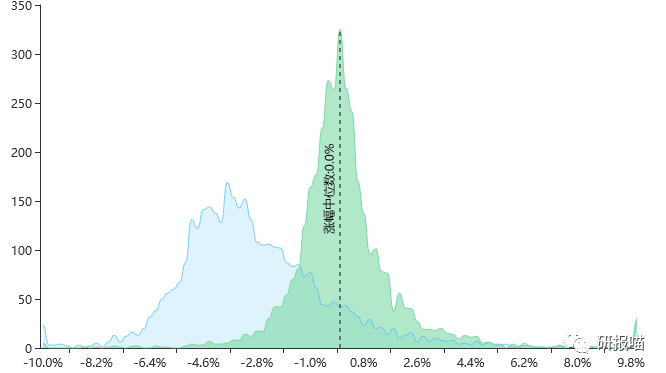

今日早盘指数小幅高开后震荡走低,个股跌多涨少,高位题材股出现明显分化,次新人气股福蓉科技一度上演天地板,但新题材仍有资金尝试,金属钴概念股集体大涨,寒锐钴业、华友钴业双双封涨停。今日两市涨跌中位数0.0%,市场较为多空,大体保持平衡。

截至午间收盘,沪指0.01%,报收2777点;深成指涨0.06%,报收8864点;创业板指涨0.25%,报收1511点。沪股通净流出9.7亿,深股通净流出3亿。

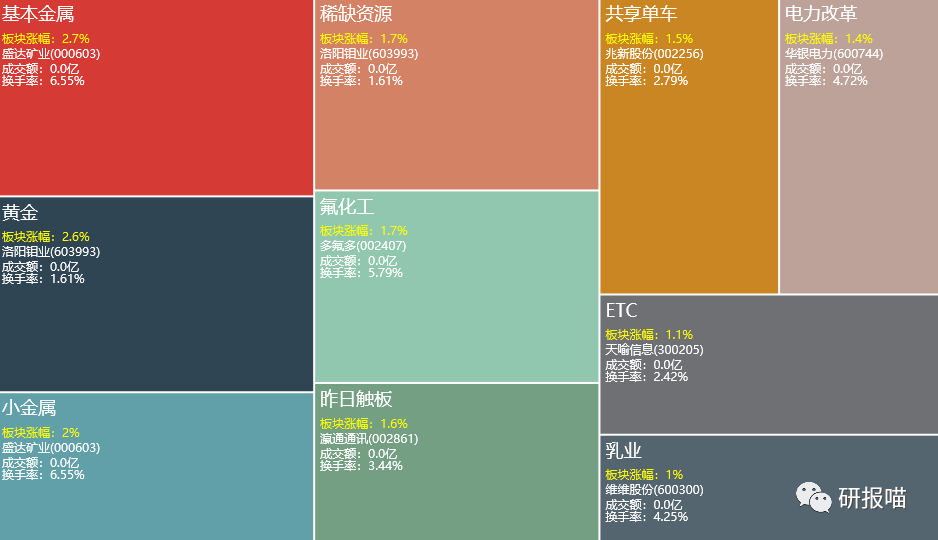

今日金属板块涨幅居前,黄金、钴金属、电力等板块紧随。

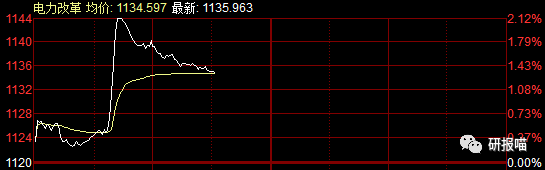

今日发改委印发《关于深化电力现货市场建设试点工作的意见》其指出,中长期交易可以实物合同、差价合同等一种或多种形式签订。中长期双边交易形成的电量合同,可由交易双方自行分解为分时曲线。

中长期交易实物合同,其分解曲线应在满足电网安全约束的前提下予以执行。对于优先发电、优先购电,根据市场建设进展纳入中长期交易。推动形成中长期交易价格与现货市场价格科学合理的互动机制。

受此消息影响,电力股直线拉升,华银电力快速封板,桂电电力、闽东电力、国投电力集体异动。

经进一步深挖,电力股拉升还受益于“类债属性”和水库的调节能力及梯级联合调度等因素。

水电股的“类债属性”也作为电力股的核心驱动力。近年来大型水电公司的投资者结构发生边际变化。随着沪港通等境外投资者持股比例的提升,以长江电力为首的大型水电股在二级市场的走势与10年期美国国债收益率的关联度较高。在市场未出现明确方向,以及全球降息预期背景下,水电股的“类债属性”仍为核心驱动力。

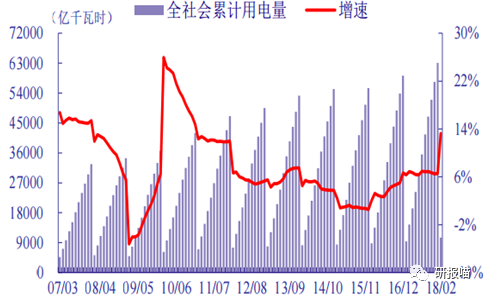

中国产业信息网的报导中提到,中期策略来看,我国用电量增速维持较快水平,供应格局略微紧张。2018 年以来,宏观经济景气度提升,新兴产业用电量增速较快,加上年初气温较低、进入 5 月以后气温较同期偏高,全社会用电量增速较快。

2018 年以来全社会发电量较快增长,我们预计由于用电峰谷差加大,电力供需将呈现略微紧张状态。预计至 2020 年全国发电装机将超过 19 亿千瓦,非化石能源发电装机比重上升至 44%;全社会用电量达到约 7.5 万亿千瓦时,全国平均发电利用小时数增加至约 3821 小时。

近日来,A股市场关于“钴价见底”的声音渐起,引发A股市场相关个股反弹。今日华友钴业、寒锐钴业涨停,此前消息全球第一大钴矿场Mutanda暂停生产。  安信证券分析师还整理了可能制约短期钴价反弹的三个因素。

1)、国内新能源汽车9月至12月产量环比增幅可能不足以消化此前新增累积的钴盐库存2)、嘉能可KCC产量指引或超市场砍半的预期,销量释放。

3)、粗钴企业可通过调节铜钴比及直接停工来实现停产,弹性空间大,恢复成本不高。一旦盈利恢复持续减产动力不强。

金属钴市场持稳,市场重回供大于求局面。市场暂时以平稳为主,后市利好为电池行业渐渐步入旺季,开工负荷较高,钴盐及氧钴等产品出货较好,国内大型钴企业如金川、华友、凯实、凯力克、格林美等签单有限,预计后期钴市场可能会有走低趋势,但下滑的趋势不会很大,国际钴价预计继续攀升,可以适当关注一下。

昨日自贸区新片区总体方案落地,利好兑现。今日上海本地股盘初跳水,华贸物流跌停,上海临港跌8%,上海雅仕、畅联股份、上港集团、上海物贸等集体下挫。

抢眼的猪肉板块早盘全线大跌,新五丰触及跌停,罗牛山大跌9%,新五丰、傲农生物、立华股份、广弘控股等个股均跌7%。昨天中国证券报头版刊文称,市场对这一轮猪周期上行的充分而非必要条件寄予很高期望,在猪周期行情逻辑演绎方面,仅凭这一因素解释还是略显单薄,“黑天鹅”还是要防。

安信证券分析师还整理了可能制约短期钴价反弹的三个因素。

1)、国内新能源汽车9月至12月产量环比增幅可能不足以消化此前新增累积的钴盐库存2)、嘉能可KCC产量指引或超市场砍半的预期,销量释放。

3)、粗钴企业可通过调节铜钴比及直接停工来实现停产,弹性空间大,恢复成本不高。一旦盈利恢复持续减产动力不强。

金属钴市场持稳,市场重回供大于求局面。市场暂时以平稳为主,后市利好为电池行业渐渐步入旺季,开工负荷较高,钴盐及氧钴等产品出货较好,国内大型钴企业如金川、华友、凯实、凯力克、格林美等签单有限,预计后期钴市场可能会有走低趋势,但下滑的趋势不会很大,国际钴价预计继续攀升,可以适当关注一下。

昨日自贸区新片区总体方案落地,利好兑现。今日上海本地股盘初跳水,华贸物流跌停,上海临港跌8%,上海雅仕、畅联股份、上港集团、上海物贸等集体下挫。

抢眼的猪肉板块早盘全线大跌,新五丰触及跌停,罗牛山大跌9%,新五丰、傲农生物、立华股份、广弘控股等个股均跌7%。昨天中国证券报头版刊文称,市场对这一轮猪周期上行的充分而非必要条件寄予很高期望,在猪周期行情逻辑演绎方面,仅凭这一因素解释还是略显单薄,“黑天鹅”还是要防。