360|断臂的维纳斯

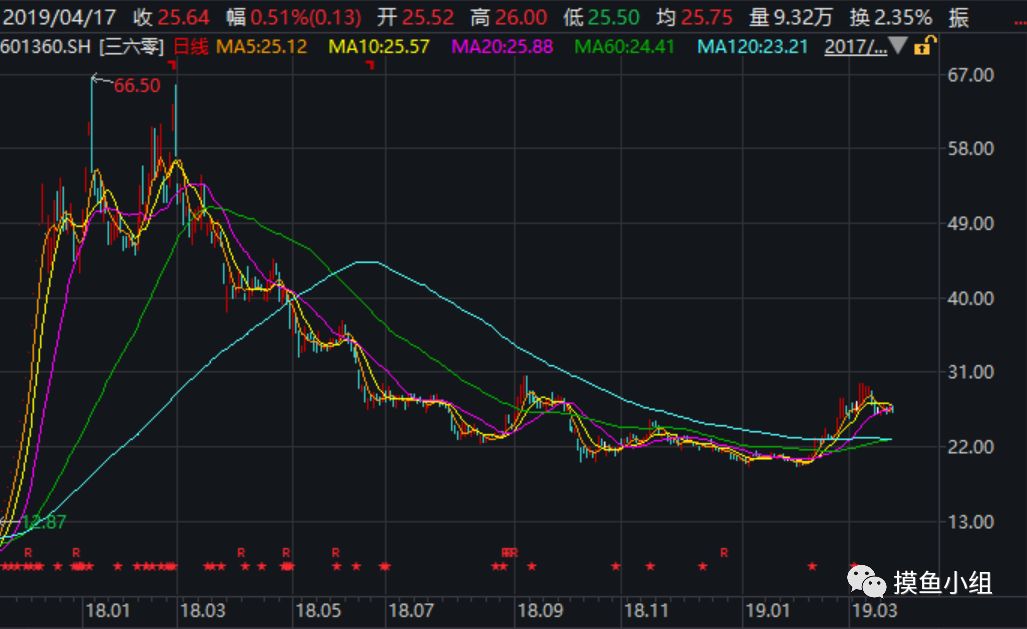

作为一家1700多亿市值的互联网公司,360的一举一动都备受瞩目。它这两天发布了自己借壳回归后的第一份年报,虽然完成了业绩对赌,但还是乏善可陈。净利润增速5%,实在不应该是一家互联网巨头应该交出的成绩。回想起360当年回归A股的时候,真可谓是风光无限。当时卖方分析师将360捧为A股“互联网第一股”,对比一下分众和与巨人网络,普遍认为360的估值应该在2500亿以上。中金前几年还做出了保守估计360回A股市值将达到3800亿的判断。大家看看这K线走势,被埋的韭菜真想写一个惨字。

360跌得惨的背后是主营业务面临天花板以及在其他业务上徒劳的尝试。360在2018年全年财报披露的数据显示,其移动安全产品的平均月活跃用户数(MAU)为4.63亿,和2017年相比几乎没有增长,和2015年第二季度披露的7.99亿MAU相比,下滑了近一半。在PC上,360杀毒的MAU在4亿左右停滞,市场渗透率96.98%,这意味着这一市场已经没有空间了。

360上市之后,投资做过搜索,并且成功做到了国内市场占有率第二,但是之后增长就遇到了瓶颈;也发力做过手机,不过在贾布斯横插一脚之后,手机业务后来也有点凉凉;还投过花椒直播、区块链、直播答题、360金融、360应用市场、360硬件、360娱乐、360游戏、360旅游……你知道的,或者你不知道的,周鸿祎都尝试过了,可以说能想到的挣钱的业务都尝试过了。其中有些项目表现还不错,但还远不足以作为一家市值1700亿的互联网巨头的核心业务。

看看360的报表,现金流还挺优秀的,每年也投了大量资金做研发,不过一直找不到核心的业务增长点,确实让周鸿祎挺糟心的。

不过,上周发生的一笔重要交易透露出360的野心——重归安全卫士旧业,全力进军企业端(B端)和政府端(G端)市场。

4月12日,360公司发布公告,拟将所持22.6%奇安信股权转让给第三方机构,交易金额为37.3亿元。股权转让完成后,360公司与奇安信之间将不再存在股权关系,双方“投资与被投资”、“授权与被授权”的关系宣告结束,360也将收回奇安信的“360”品牌授权。

大家第一眼看到这个公告可能有点懵,不明白发生了什么交易,其实,这个故事要从2014年说起。奇安信在2014年成立,当时是360的孙公司,主要负责360企业安全业务。2016年,奇安信的控制人齐向东及其他几家公司向奇安信增资,后续又经过了多轮融资,截至此次交易前,360所持奇安信股权比例最终被稀释变更为 22.6%。

2016年,360与奇安信签订了一系列协议,根据协议,周鸿祎控制的360将主要针对个人To C安全业务,齐向东控制的奇安信主要从事政企等To B安全业务;同时,360将360品牌无偿授权给奇安信使用。在这之后,奇安信一直以360企业安全集团的身份开展业务。

此次交易完成后,360将不再受到原有协议的束缚,可以进军政企的B端业务;而奇安信后续资本运作也不再受到协议里面的同业竞争等潜在问题影响。可以说,这次交易对于360与奇安信是一个双赢的局面。当然,这其实是作为C端王者的360,没有选择的选择。

这一次,周鸿祎会成功吗?大概率会,毕竟他已经成功过一次了。

但是前方的荆棘,可能比想象中还刺手。

To B业务的门槛要远高于To C,这就使得企业安全业务拓展前期面临投入压力。明面上需要的条件包括一流的技术、优秀的产品、丰厚的资金等,私下还需要良好的政企关系。我们可以看看360的竞争对手奇安信的状况。2016-2018年,奇安信营收从6.56亿增长至23.94亿,呈快速增长趋势。但奇安信一直未摆脱亏损状态,2017、2018年净利润分别为-3.46 亿元和-1.58 亿元,2018 年经营性现金流净额-9.29 亿元。

从收入的角度来说,做政府的项目与做C端的项目不同,现金流回款是个问题,大家可以回想一下2018年暴雷的那些环保股。

并且,360现在进入政企端,将与奇安信直接竞争,而根据方正证券的估计,奇安信的客户范围已覆盖约80%的国家部委、60%的央企和80%以上的大型银行以及众多企业,在这个领域拥有巨大的先发优势。

进军大安全时代的360,可能很艰难,甚至注定要狠亏一把,但是这种战略选择仍然很重要。互联网在上半场发展时,互联网公司都号称颠覆了一些传统行业,但在互联网时代的下半场,要让大数据、云计算、人工智能等先进的互联网技术,与政府公用事业、传统产业、金融科技等诸多领域实现有机的融合,构建互联网与实体经济融合的产业互联网。

在这一条道路上,大家都才刚刚开始。