涨价的不只是化工

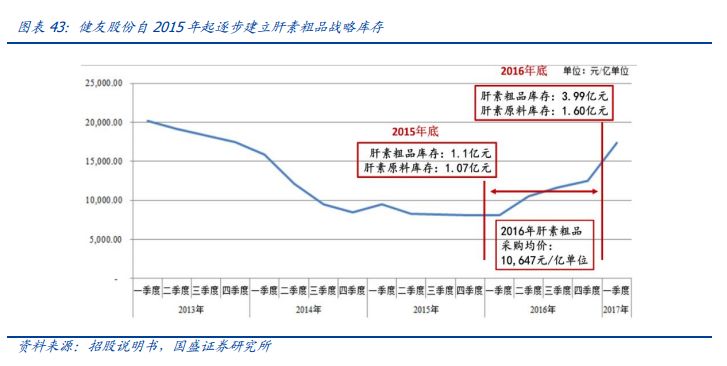

小组在做“利润含金量”那张表格时,还发现了一家很有意思的公司——健友股份。公司的净利润很好,但经营性现金流却很差,小组觉得有点奇怪,就去现金流量表里看了下经营性现金流的细节,发现公司现金流主要都花在囤货上了。 这个存货到底怎么回事呢?小组又去翻了资产负债表,发现公司16年来存货暴增。15年还是2亿多,17年直接增加到近13亿,而18年前三季度就已经有了18.04亿。

这个存货到底怎么回事呢?小组又去翻了资产负债表,发现公司16年来存货暴增。15年还是2亿多,17年直接增加到近13亿,而18年前三季度就已经有了18.04亿。 进一步去看存货明显就会发现,其中最主要的原因是原材料增加了很多。

进一步去看存货明显就会发现,其中最主要的原因是原材料增加了很多。

那么这个原材料到底是什么?又为什么会增长那么多呢?

那就要从健友股份这家公司的业务说起了。

健友股份的主营业务是肝素原料、低分子肝素原料及其制剂等肝素产品的研发、生产和销售,大家可能对肝素比较陌生,最早是从肝脏中发现才得了这个名字,在临床上,肝素制剂有抗凝血和抗血栓的作用,主要用于心脑血管疾病和血液透析等疾病的治疗。

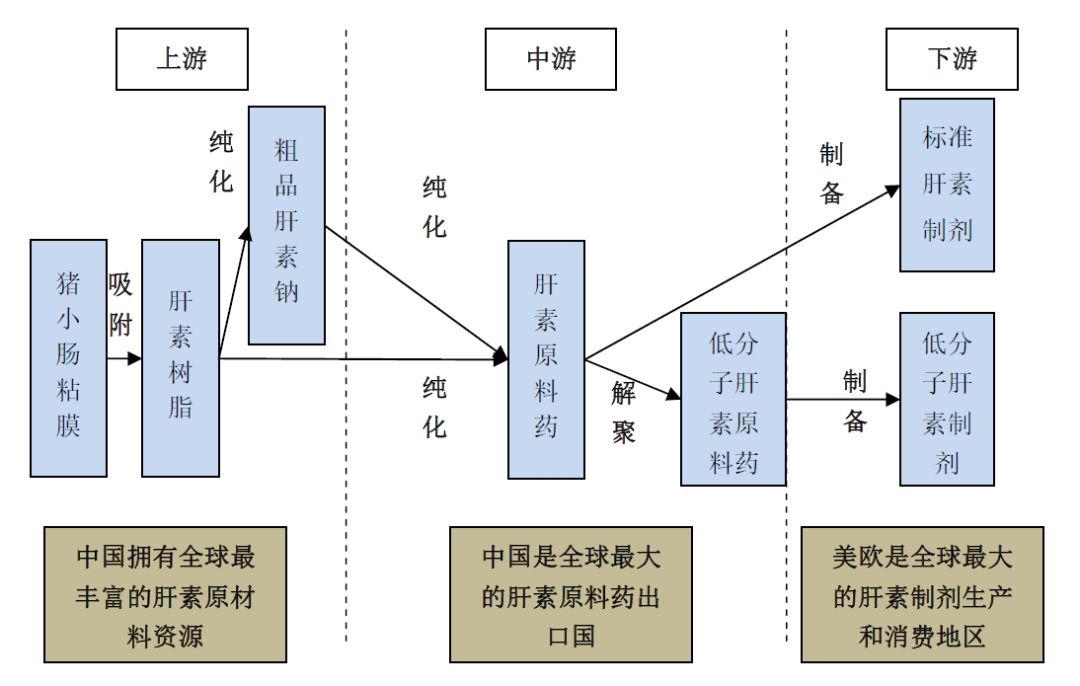

整个肝素的产业链分为三部分,上游肝素原材料,中游肝素原料药,和下游肝素制剂。由于肝素分子结构复杂、人工合成难度较大,只能通过从健康生猪的小肠粘膜中提纯,所以猪就成为了这个产业链中最上游的一环。

没想到吧,二师兄除了肉质肥美,还有这等用处。

从猪小肠中提取出来的还只是肝素粗品,需要进一步纯化后才能制成肝素原料药或者低分子肝素原料药,最后再制成肝素制剂,就是最终产品啦。

而且由于我国独特的饮食文化—猪肉大国,这让我们在原材料方面有着天然的优势,很多国家都需要从我国进口肝素原料药来制成肝素制剂。

健友股份的主要产品就是肝素原料药,处于整个产业链的中游。公司存货中大量增加的就是产业链上游的肝素粗品。

这个肝素粗品的价格在11年达到顶峰之后不断下降,16年触底反弹,而健友股份的库存就是在那时候开始暴增。

涨价先囤货,聪明。

为什么涨价呢?肝素粗品是从猪小肠中提取出来的,猪小肠只是猪里面价值很低的一部分,不会因为肝素涨价就特地多杀猪多拿小肠,所以肝素的供给其实缺乏弹性,猪的数量直接影响到肝素粗品的供应量了,如果猪的数量下降导致肝素粗品供不应求,那必然导致肝素粗品价格的上涨,也就是公司采购原材料成本的上升。

所以公司其实也受到猪周期的影响。

自从2018年8月非洲猪瘟在国内爆发后,生猪行业一直在去产能,市场上生猪的供给大幅减少,未来生猪的出栏量还会持续下降。 而供给端减少的效应在猪价上已经有所体现,猪价已经开始触底反弹。

而供给端减少的效应在猪价上已经有所体现,猪价已经开始触底反弹。

如果未来猪的供给量下降、猪价上涨成为趋势,那供给缺乏弹性、需求保持年化11%稳定增长的肝素行业就会迎来涨价趋势。这个行业就看谁囤的货多了。

这个套路小组曾经给大家复盘过,(????公开信息里的二十倍牛股)那只一年涨了20多倍的大牛股—寒锐钴业,也是在钴价大涨之前囤满了原材料,秒杀了同行华友钴业。

小组顺便拉了一下健友股份的竞争对手出来看看。本来肝素原料药的龙头企业是海普瑞,但是海普瑞对原材料价格趋势的研判明显落后健友一拍,11年来价格回落,健友迅速降低存货,海普瑞的存货还在14年达到高点;16年原材料肝素粗品的价格回升,健友迅速囤货,海普瑞从17年才后知后觉地加了点。行业的其他公司更是基本没有对原材料价格进行战略性的处理。 对原材料价格走势判断的失误使得老大海普瑞毛利率不断下降,在2016年的时候被健友股份逆势赶超。

对原材料价格走势判断的失误使得老大海普瑞毛利率不断下降,在2016年的时候被健友股份逆势赶超。

对于肝素行业,其实类似小金属行业,供给缺乏弹性,需求稳定增长,一旦遇到供给冲击,很容易爆发涨价行情,是猪周期的附属品。涨价的时候,当然就是拼存货的时候了,手中的原材料就是公司利润的蓄水池。

从一家公司的”利润含金量“出发,其实有很多视角看到不一样的东西。比例未必越高越好,也未必是低就不好,具体公司具体分析。小组利益不相关,只是分享一个公司研究的视角。