隐形冠军的豪赌

小组最近是死磕那个“利润含金量”的表格了,上周根据这个名单在是它!现金流吊打茅台给大家分享了啤酒行业的投资机会,今天就发威了,不是小组的功劳,纯属运气。今天就来交另一篇作业,聊聊在寻找A股现金牛里和大家提到的蓝思科技。

蓝思科技作为“吃苹果长大的孩子“,曾经饱受关注,毕竟苹果产业链的股票还是那时的天之骄子。今非昔比,现在各家公司在投资者互动的时候抢着贴金的是华为了。但凡提到自己是华为供应商的公司,市场都会高看一眼。

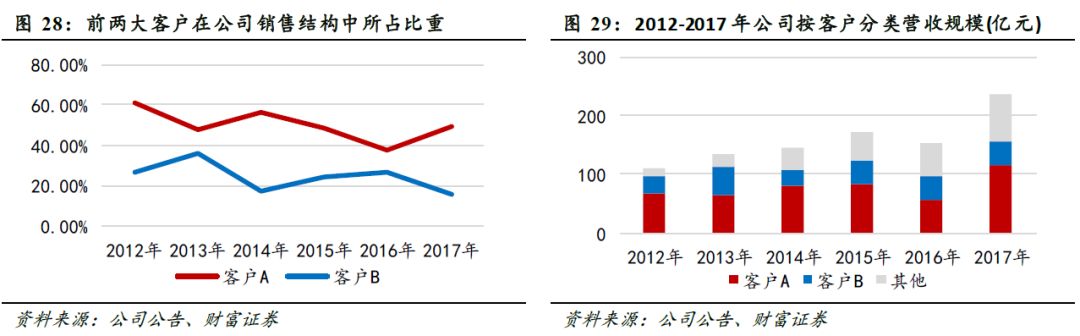

苹果一直是公司最大的客户,贡献了一半的收入,下面的客户A就是苹果了: 不过根据蓝思的年报,另外几个国产品牌如华为、OPPO、VIVO、小米等,也都是蓝思科技的客户。

不过根据蓝思的年报,另外几个国产品牌如华为、OPPO、VIVO、小米等,也都是蓝思科技的客户。

为什么也找蓝思?说明蓝思做的这玩意还是有点壁垒的。

蓝思科技的主营业务是视窗防护玻璃的研发、生产和销售。什么是视窗防护玻璃呢?手机最外面那层玻璃就是了,它的内表面必须要和触控模组和显示屏紧密贴合,而外表面又必须要有足够的强度,起到保护作用,除了手机,我们日常生活中的平板、笔记本、相机、汽车仪表等地方都需要用到。

这种玻璃需要具有强度高、透光率高、韧性好、抗划伤等特点,加工精度高,工艺难度大,下游国际知名消费电子厂商的要求又极其严格,以苹果为例,其对防护玻璃的要求为:“长度允许公差仅为±0.02mm,厚度允许公差仅为±0.05mm,见光透光率为93%—97%。“

对这些数据大家可能没什么概念,其实公差允许的范围其实就一根头发丝的厚度。玻璃行业里大家熟知的还有福耀玻璃,其实都是低调挣大钱的公司。因为一块小玻璃看似普通,其实对产品品质要求非常严格。这种要求背后其实就是企业多年筑造的技术壁垒和资本壁垒,不是你一个刚来的小毛孩砸钱就能马上做出来的。

小组在研究名单的时候发现,蓝思科技的“利润含金量”其实是很高的,近几年公司的经营性现金流大幅超过净利润:

对于一个电子行业的公司来说,从现金流和净利润的差异来源就可以看出蓝思的壁垒了:一方面是公司的产业链议价能力比较强,对上游供应商来说相对垄断,存在大量的应付款项;另一方面是因为公司每年有大量的固定资产折旧。

防护玻璃行业是资本和技术密集型行业,前期需要投入大量的固定资产、研发费用,这也使得这个行业具有很高的进入壁垒,少数几家规模较大的企业就获得了多数的市场份额。

但蓝思科技的壁垒在越建越高的同时,却面临着前所未有的失血问题。

蓝思科技曾经是多么傲娇的存在啊,在2015年登陆创业板的时候,大股东周群飞手上还握有99.09%的股权,这样的控股比例说明公司在上市之前压根就没做过股权融资,借点钱就够了。说明公司的业务一直很挣钱,靠自身造血不仅活下来还上了市。

但是上市之后步子大了就容易扯着那啥。公司缺钱了。资产负债率已经从上市初期2015年末的49.09%增长到了60.58%,借钱已经满足不了它的胃口,募资是一轮又一轮,三年间融了94亿。

钱都花哪儿去了呢?还是固定资产。

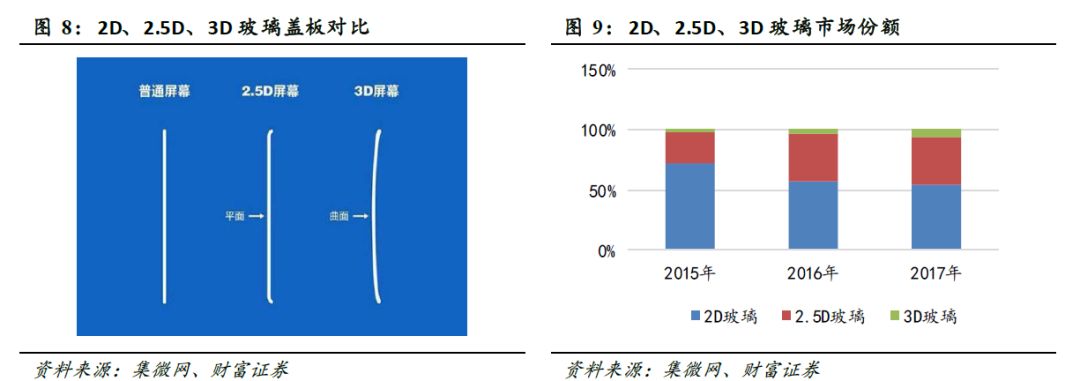

5G时代来了,原来的金属后盖会屏蔽信号,各大手机厂商的中高端型号都要换成玻璃后盖了。原来的2D要被淘汰了,2.5D勉强用用,3D曲面玻璃才是大势所趋。还有摄像头镜片啊、指纹识别镜片啊,都要花大价钱建产能啊。 如小组在“巨无霸也有倒下的一天”里说过的,资产和技术建造的壁垒也不是一劳永逸的,即使是行业龙头,也是不进则退。蓝思只能不断融资,然后不断建固定资产。可以看到公司这两年在固定资产投资上支出的现金显著增加:

如小组在“巨无霸也有倒下的一天”里说过的,资产和技术建造的壁垒也不是一劳永逸的,即使是行业龙头,也是不进则退。蓝思只能不断融资,然后不断建固定资产。可以看到公司这两年在固定资产投资上支出的现金显著增加: 但下游市场并没有给面子,蓝思在2018年的业绩可谓是全面溃败,净利润大幅下滑55-70%。一方面是消费电子市场需求放缓,另一方面,公司计提了近8亿资产减值,这里面有近6亿的存货跌价准备。查看公司18年中报可以看出,公司大部分的存货都是库存商品,说明是囤了太多上一代产品,下游客户很可能已经不要了。现在的年轻人都半年换一个手机啊,更新换代能不快吗?

但下游市场并没有给面子,蓝思在2018年的业绩可谓是全面溃败,净利润大幅下滑55-70%。一方面是消费电子市场需求放缓,另一方面,公司计提了近8亿资产减值,这里面有近6亿的存货跌价准备。查看公司18年中报可以看出,公司大部分的存货都是库存商品,说明是囤了太多上一代产品,下游客户很可能已经不要了。现在的年轻人都半年换一个手机啊,更新换代能不快吗? 至此,故事就非常完整了。身处一个低调挣大钱的赛道,蓝思一直是优秀的领跑者;但是过去两年对市场预判过于乐观,加上消费风向的变化使得公司遭遇了业绩和估值的戴维斯双杀。一年多来股价被拦腰再拦腰砍半,现在无论从市盈率还是市净率来说,公司的估值都被打到了历史低位。PB Band:

至此,故事就非常完整了。身处一个低调挣大钱的赛道,蓝思一直是优秀的领跑者;但是过去两年对市场预判过于乐观,加上消费风向的变化使得公司遭遇了业绩和估值的戴维斯双杀。一年多来股价被拦腰再拦腰砍半,现在无论从市盈率还是市净率来说,公司的估值都被打到了历史低位。PB Band: PE Band:

PE Band: 小组常说固定资产考验公司的投资眼光,蓝思为了保证领先优势,选择大建产能放手一搏。3D玻璃后盖会不会普及?产业链扩张会不会有回报?蓝思对未来的豪赌已经开始了,能否凤凰涅槃就看这次了。

小组常说固定资产考验公司的投资眼光,蓝思为了保证领先优势,选择大建产能放手一搏。3D玻璃后盖会不会普及?产业链扩张会不会有回报?蓝思对未来的豪赌已经开始了,能否凤凰涅槃就看这次了。