十年牛股?还是一瞬高光?

大家应该还记得,去年12月,医药行业药品带量采购的第一次议价谈判结束后,医药股大跌的那一波行情。当时,很多人开玩笑说医药股以后要以化工股的水平来估值了。不过玩笑归玩笑,化工股的估值中枢确实一直都只有医药股的1/2左右。

看过小组上几期文章的朋友都了解,小组一直在给大家说“利润含金量”这个概念,曾经在“寻找A股现金牛”里提到了一支估值只有7倍PE的化工股——鲁西化工。

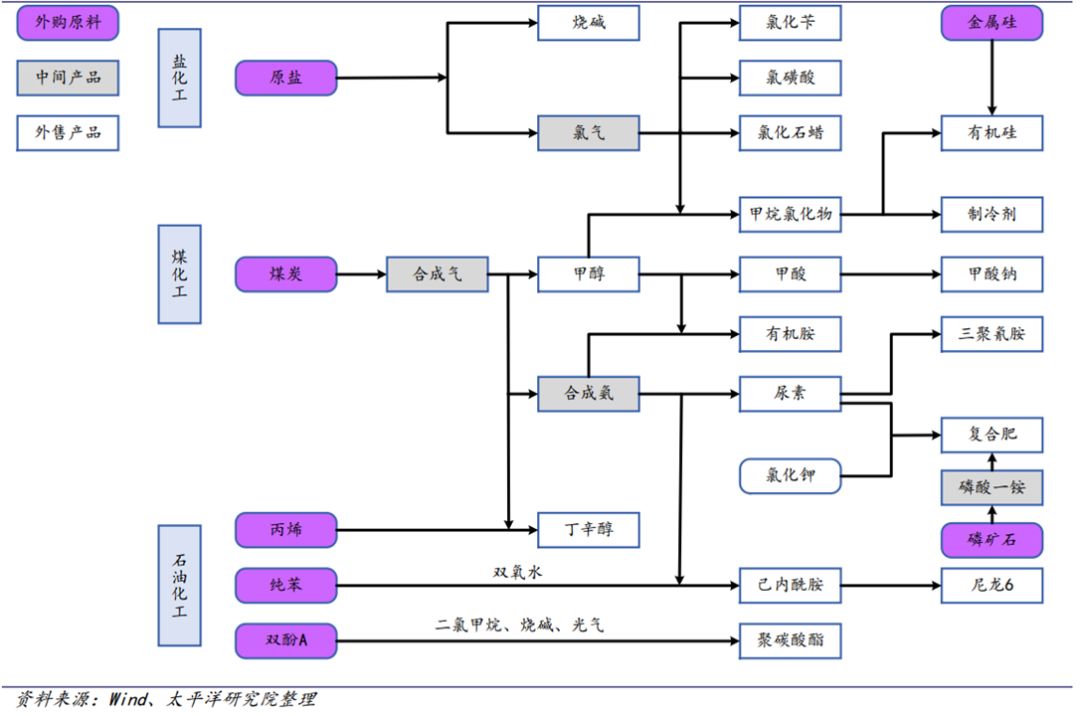

鲁西化工主营业务为化工、化工新材料及化肥产品的生产与销售。主要产品包括尿素、复合肥、甲酸、聚碳酸酯等。 亮眼的财报让小组关注到了这家公司。这些年里,鲁西化工的固定资产在稳步扩张,现金流也保持较高的增长。公司的固定资产从2009年的42.5亿元增长到了2018年三季度的188.8亿元,差不多增长了3.5倍。从2009年到2017年,【购置固定资产、无形资产、生物资产所支付的现金】每年平均超过了24亿元。同时,在最近两年,鲁西化工的经营活动现金流量净额出现了爆发式增长,在2017年突破了40亿元,2018年前三季度同比还增长了32%。

亮眼的财报让小组关注到了这家公司。这些年里,鲁西化工的固定资产在稳步扩张,现金流也保持较高的增长。公司的固定资产从2009年的42.5亿元增长到了2018年三季度的188.8亿元,差不多增长了3.5倍。从2009年到2017年,【购置固定资产、无形资产、生物资产所支付的现金】每年平均超过了24亿元。同时,在最近两年,鲁西化工的经营活动现金流量净额出现了爆发式增长,在2017年突破了40亿元,2018年前三季度同比还增长了32%。 近两年现金流快速增长的背后源自净利润的爆发,归根到底还是公司产品价格的持续提升。

近两年现金流快速增长的背后源自净利润的爆发,归根到底还是公司产品价格的持续提升。

所有化工企业高速成长期的共同特征就是都拥有属于自己的“大单品”,就像MDI之于万华化学。虽然还没有像万华一样,在MDI领域拥有绝对技术垄断,但是过去几年对于鲁西化工的发展而言,最为决定性的无疑就是实现了聚碳酸酯(PC)的技术突破,16年底一期工程开始量产,17年开始利润爆发,找到了自己的大单品。

聚碳酸酯(PC)目前国内市场规模约180万吨,进口依存度高达60%以上,售价在3万元。未来随着低成本企业大量扩产、价格下行带来的比价优势提升,需求预计还会有高速增长,是化工中非常难得还具备高成长的大品类赛道。

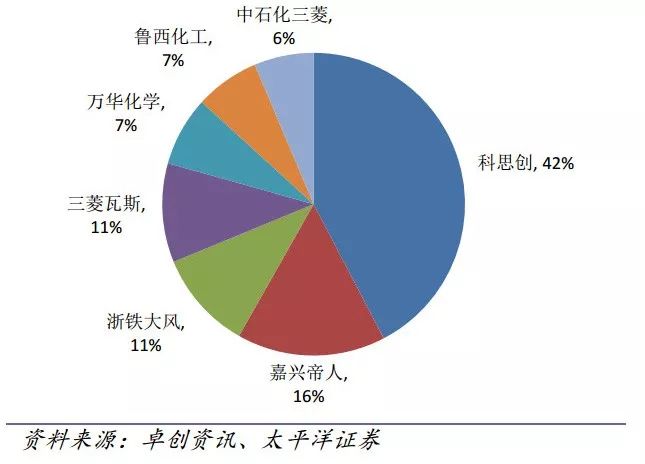

全球 TOP5 生产商分别为科思创、沙特 SABIC、日本三菱、日本帝人和盛禧奥,产业集中度高, 呈现出寡头垄断的格局,对下游议价能力较强。 国内具规模化PC 生产能力(产能 1 万吨以上) 的内资企业, 只有浙江交科下属的浙江大风、 万华化学、 鲁西化工 以及四川晨光发达。

鲁西聚碳酸酯二期工程两套装置于2018年11月打通全流程,公司PC产能达到20万吨,成为国内第二大生产企业。公司是国内第一批实现聚碳酸酯工艺突破的企业之一,二期装置采用经过升级的二代可靠技术,持续改善产品质量、降低生产成本。

但凯歌连连的背后,也隐藏着危机。

产能扩张是一把双刃剑。在需求上升阶段,率先投放产能,能够抢占市场,给公司带来业绩爆发;而当需求增长放缓,产能过剩,产品价格下跌,公司的业绩压力就会很大。

根据东方证券的测算,PC现在产能126万吨,未来两年新建产能约258万吨,供给增速高达204%,产品价格在供给加速进入以后会发生断崖式下跌,这几年过得很舒服的PC生产商可能未来要开始吃土。

这就是周期性行业,产品价格起来了,大家一拥而入,产能过剩价格回落,高成本运营的弱者出局。

所幸鲁西化工未来几年在和大家一起吃土的时候,有可能会坚强一点。毕竟在供大于求的时候,挤出的是那些生产成本过高的产能。鲁西化工从06年开始启动退城进园规划,抢先占据了单一企业大型化工园区这个目前已非常稀缺的资源,拥有成本上的优势。而这个优势,就是小组上周五和大家聊的一种壁垒。

化工企业园区化运营节约的有几个成本:1. 环保成本;2. 自建公用工程实现了电力、蒸汽、工业气体、供排水的完全自给,这是能源成本;3. 物料一体化中的运输成本;4. 上游产品被下游消化,节约的是销售成本和采购成本。

化工行业是一个典型的周期性行业,产品价格随着外面的人进进出出也大涨大跌。有人关注到了鲁西化工优秀的现金流、爆发的利润和较低的估值,却忽略了胜利后面隐藏的风险,未来剧增的产能和产品价格潜在的下跌;有人预测到了未来的产品格局和行业景气度的下滑,却又对一些龙头企业的优势和壁垒视而不见。

对于化工行业来说,典型的壁垒有两种,第一种是像鲁西化工这样的成本优势,产能你想上可以,产品价格掉到边际成本以下的时候看谁成本低能熬住;还有一种是一些高污染类的细分行业,因为环保问题国家不给批新产能了,不符合标准的小产能也要关闭,于是行业里已有产能的既得利益者过得非常舒服,这是环保壁垒或者行政壁垒。

所谓周期,是产品价格的周期,是行业和公司的周期,也是证券投资的周期。说到底,A股大多数公司都是周期性的,涨跌有轮回,但是有一些企业在这个周而复始的过程中建造了自己的壁垒,在行业低谷活下来变大了。

这些公司有无比荣光的时刻,也有遭人唾弃的时刻,作为投资者,有人选择为它荣光时加冕,小组还是想在它被唾弃时拉它一把。至于命运如何,就看它在万难之时的造化了。