在你对65亿没有概念的时候,这家潮汕人的帝国小金库里已经装了这么多现金

你有没有想过,如果你有 65 亿现金,你会做什么。我知道 65 亿这个概念超过了大部分读者的实际认知,因为组长问我这个问题的时候我想了很久,6500000000 到底特么是多少钱?

6500000000 就是连中 1300 次刚够交静安区两室一厅首付的五百万(税前)。

就是每天发你一万块,能连发 65 万天也就是约 1780 年;如果你想在 100 年内领完的话每天都能拿到 17.8 万,月薪大概 542 万吧,三个月顶一个任泽平,而且还不上税。

就是 16250 个Hermes Brikin铂金包(按 40 万一只算),大约九百万支萝卜丁,和“我已经不想再算了”支MAC。

真·贫穷限制了我的想象力。

是的,我从知道钱可以买冰棍可以买比巴卜的时候开始,就不断设想中了彩票干什么,我要吃遍全天下的零食,不用再考虑买苦咖啡还是小布丁。

普通成空气的普通人当然不能和上市公司比,但当这家上市公司的实控人比我年纪大比我老居然还比我更努力的时候,65 亿为什么不在我手里可能也不是一个让人那么纠结的问题。

本篇就是这个活到老学到老的实控人和她的联美控股(600167.SS)三部曲之一——历史沿革篇。

Part

1

大家总说不能输在起跑线上,其实是不愿意接受“没有起跑线,只有贫困线”的残酷事实。

条条大路通罗马,但有人出生就是罗马公民。

我们无法说明,究竟是散户和职业投资者的身份差异区分了二者的视野和认知,还是这种认知上的差别导致了二者的身份差异。但无论从高度深度广度哪一个维度出发,越没见过钱的人,就越难挣到钱。君不见淘宝已经买不到的圣经有云:

因为凡有的、还要加给他、叫他有余;没有的、连他所有的、也要夺过来。

For everyone who has will be given more, and he will have an abundance. Whoever does not have, even what he has will be taken from him.

——马太福音 25:29

组长有个很神奇的习惯,每过三个月问自己一次:

如果有了 10 个亿,自己该做什么。

和我没出息的“买买买”不一样,组长会认真考虑做什么投资,是股票、债券、PEVC、商品期货、衍生品、房地产、兴办实业还是持有现金?

几年持续的脑洞开下来,组长就有了自己的大类资产配置格局观和成型的框架体系。作为参考,也会同时观察有钱的上市公司如何抉择。

联美控股就是其中那个让组长印象深刻的公司。

01

递延收益

联美控股(600167.SS)

总市值 211.3 亿,流通市值 50.66 亿

准现金类资产约 65 亿 ( 54 亿现金+10 亿交易性金融资产金融)

资产总规模 111 亿,有息负债仅 8000 万

2017 年营收 23.7 亿,净利润 9.2 亿

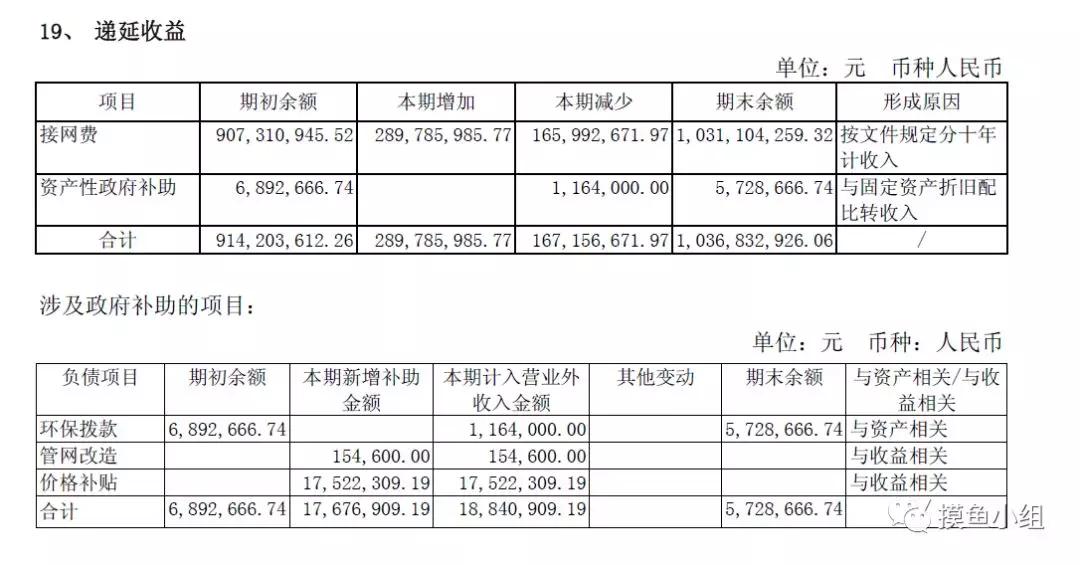

资产总规模 111 亿的同时仅持有息负债 8000 万元,现金比例真的很很很高,而且更夸张的是 17 年的资产负债表上还有 20 亿的递延收益负债!

2015 年第一版“联美控股发行股份购买资产并募集配套资金暨关联交易预案”中的财务与会计部分,提到发行人资产质量良好,资产负债结构合理,盈利能力较强,现金流量正常,标的公司资产负债率略高于同行业平均水平,主要就是递延收益和预收账款占负债总额比例较高导致的。

说明下,联美控股主要从事供热、供电、供汽、房屋租赁、市政建设等公用事务,其全资子公司沈阳浑南热力有限责任公司、国惠环保新能源有限公司和沈阳新北热电有限责任公司控制着沈阳市15%左右的供热区域。上面提到的递延收益和预收账款主要是供暖管道的接网费和预收业务收入,这是供暖行业的行业特性。

联美资产负债表中 20 亿的递延收益,最早出现在 2014 年,如上图所示。

递延收益是公司财报数据增长的储备池,发生当期就已经收到了钱,但是按照规定在十年中摊入每期收入,在收完钱之前都记做负债。

好吧好吧,别人的债都是债,我的债都是利。

简单来说

在全市场资金面逐渐紧张的情况下,这是一家手牌不错的现金型公司。

公司毛利率超 51%,净利率超 35%,领先行业 20多个百分点。

因为大股东自己有房地产开发产业,联美因此提供的接网服务占比很高,供热服务的毛利也比同区域内(沈阳)的其他公司相对要高。但高的可能有点多,反过来说这也是一个需要格外关注的点。

但联美的钱是真多,在民企中排位非常靠前,根据国内会计师事务所的审计要点,财报中的现金相关项目作假的概率较低。而且联美 17年完成的定向增发让小金库又充实了许多。

这么多的钱该怎么花,小组很想替大股东分担一下。

02

前世今生

细细咀嚼联美控股的历史沿革,我们不负责任的认为这可能是A股最耐得住寂寞的民营企业。

联美控股的前世是一家主营服装的上市公司——黎明股份。

2004年8月15日,黎明股份的股东沈阳南湖科技开发有限集团将其所持的 5510 万股国家股转让给联美集团。

2005年4月12日,上述股权转让完成过户登记。联美集团持有黎明股份 29%的股权,成为上市公司控股股东。

2007年3月15日,南湖科技剩余的 4400 万股也转给了联美,联美集团持有总计 9910 万股,占黎明股份总股本的 52.16%。

黎明股份的旧股东——联美集团、南湖科技、北京浩天投资,逐渐整合成了现在的联众新能源、联美集团和北京浩天投资,黎明股份自己也在 2008 年正式更名为联美控股(中间还有一段时间叫沈阳新开,不过这不重要)。

从 2005 年正式入主上市公司后,一直到 2015 年这最初的十年,联美控股的大股东牢牢掌握着上市公司的控制权,却又似乎无欲无求——没有资本运作,不做转型,上市公司股价表现平平,经营无虞中带着一丝丝佛系。坊间了解,当年实际控制人想将旗下地产资产注入上市公司,但是碍于房地产再融资的限制,一直未能成行。

坊间嘛,大家了解的,听过算过,不要当真。

周如明,周启生,周宏伟,江洁,周德滨,周泽亮,周育民,肖巧珊,苏小扬。

如果有分析师覆盖联美控股超过五年,说起这些名字估计比自己初中同桌还要熟,“哦这个人啊,我跟你说……”

这些都是持有数千万联美控股的散户股东,陪着公司穿越牛熊不离不弃,时间最长的已经超过十年。从 2007 年年报起,伴随着固定的BGM “前 10 名股东中,在本公司知情范围内不存在关联关系,也无上市公司股东持股变动信息披露管理办法规定的一致行动人”,这些熟悉的面孔逐一登场,团结拼搏,步伐整齐。

上次看到这么长情的散户还是外运发展的陈经建,至少外运发展是个便宜、安全的标的,还有#资产整合#这个关键tag。

要知道联美的公司名称都经历了从“沈阳新区开发建设股份有限公司” 到 “联美控股股份有限公司” 再现在的 “联美量子股份有限公司” 的变化,董事会秘书也从时任的马缨变成现在的刘思生,自然人大股东比公司高管层还要稳定。

其实2009年的时候证监会也提出过质疑。

中国证监会稽查总队“调查令”列出的涉嫌违规交易的12名自然人,分别是周育民、周德滨、周启生、周坚雄、周宏伟、周国宣、周少惠、苏小扬、苏小静、许伟鸿、许细标和肖巧珊。这12个人从2006年开始就陆续出现在联美控股的前十大流通股东名册中,这些名字时隐时现,持股或增或减,囤积了大量筹码。

作为最年轻的当事人之一,苏小静曾在记者联系时回复称,“我什么都不会告诉你。股票账户是我私人的事情,跟我的工作没有任何关系。” 可以说是非常slay了。

这12个人里除了周育民、周德滨、肖巧珊原籍是深圳外,剩下的都来自一个盛产大佬的地方——汕头,而且分属5个分局6个不同派出所。

当时的喧嚣最终还是归于沉寂。而这十年间联美控股并没有完成任何资本运作,除了 2015 年的增发方案,这还是大股东对自己的增发,使其股比从之前的近60%提升到接近80%,再配套融资稀释,而其股比仍然维持在 65%的高位。

十年时间,多少的机会和诱惑,熬过了资产泡沫繁荣期,等到了现在的去杠杆,65亿准现金资产对于上市公司意味着什么?岿然不动的潮汕股东和盘根错节的架构体系又做何解?究竟是人性的扭曲还是道德的沦丧?

欢迎大家持续关注明天的摸鱼专题——在东北的潮汕人。