现金比例TOP10 | 普路通简析

马上五一啦!虽然只有三天假,但如果有人不想要,请匀给我,因为运营狗永远没有假期 何况节后还要给大家推送我们的第一个深度专题。所以三天假期会有一个短暂的断更,希望大家能佛系地接受。

本文,也是节前的最后一篇,给大家介绍一家现金占比很高的小米概念股————普路通(002769.SZ)。

说明下,准现金类资产也就是现金(119亿)+可供出售金融资产(3亿)(比如债券股票什么的)

结合来看并不是典型的高现金优质标的,如果再向下穿透一点:

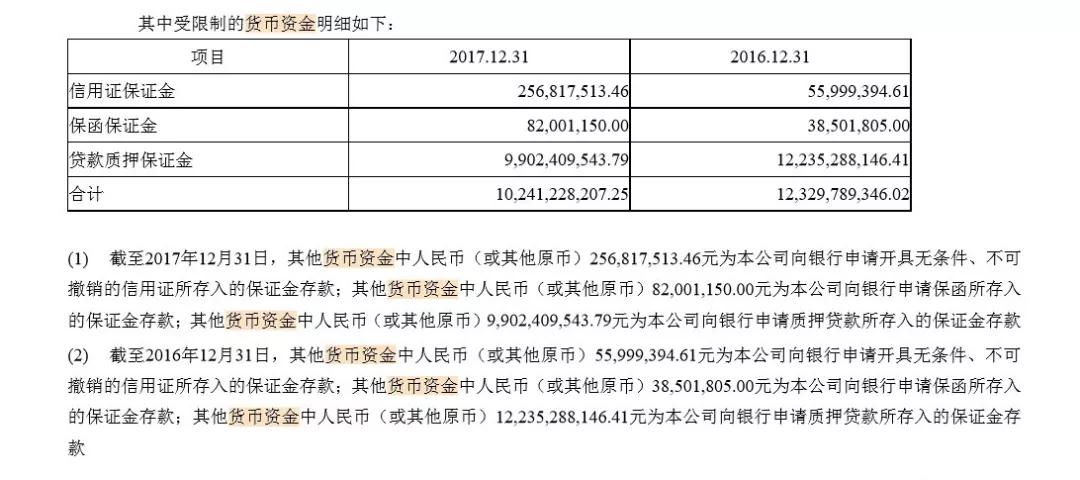

截止 2017 年末,普路通资产总计 139.75 亿,货币资金 118.89 亿,负债合计约 127 亿(其中流动负债约 127 亿,短期借款约 100 亿),公司将 102 亿货币资金押给银行,贷了 111 亿的款(其中短期借款 100 亿,其他流动负债 11 亿)。

公司的主要业务是供应链,主要服务进口,因此涉及大量境外采购汇支付业务。公司通过购买银行提供的组合售汇方案,获取无风险收益。

其中有一块业务是组合售汇套利(就是赚价差)。套利空间来自境内外贷款利差和汇率变动的差,如果即期和远期汇差可以弥补外汇贷款与人民币存款的利差,组合售汇交易就可以节省成本。 2017年全年,普路通收入同比增长 49.7%,归母净利润同比降降低 64.3%,组合售汇套利空间的减少及汇兑损失拖累了业绩。毕竟想在国内薅人民币波动的羊毛,要对央妈的不可抗力保持敬畏。

2017年全年,普路通收入同比增长 49.7%,归母净利润同比降降低 64.3%,组合售汇套利空间的减少及汇兑损失拖累了业绩。毕竟想在国内薅人民币波动的羊毛,要对央妈的不可抗力保持敬畏。

看看传统财务指标

普路通截至 17 年年报有 9.6 亿应收账款,2.2 亿长期应收账款,3.5 亿应付账款。而且公告已经披露,由于乐视经营恶化,公司对乐视智能的应收账款计提 80%的坏账准备,大概 1.37 亿。

相较于公司 13 亿的净资产,这些款项的风险敞口可作为公司后续发展跟踪的要点。

顺便看看商业模式

供应链服务通过减少客户的采购资金占用,缩短整个采购周期,支持客户零库存管理,这就相当于把一部分风险和管理压力扛到自己肩膀上。电子信息产品更新速度又比较快,服务商必须常年维持较高周转,并与高质量客户往来,不然碰上乐视这种状况,压力是真的很大。

值得关注的是

在金融去杠杆、整体资金收紧的背景下,公司能否维持高效周转和庞大的资金流水。就像小组一直强调的,资产是软的,负债是硬的,前者说没有就没有了,后者想没有的话……先问问债主答不答应有句讲句,尽管是小米的重要合作伙伴,但利好炒了这么久,就算追概念的朋友也应该再琢磨琢磨。

小组分析结果

上图是财报信披质量的当年得分,可以看到上市三年来得分持续走低,应该持相对谨慎的态度。

下面看看现金流量表的单表评分:

现金流量表在三大表中的得分相对较低,但是仍没有到最需谨慎的 20 分下方。

在全市场中和普路通财务特征最相似的是下图几家公司,大家自行感受一下,财务风险相较传统现金型公司大了许多。

组长有话说

红衣教主感慨人生毫无意义,用半条命换得背负巨债回国上市,却忽然发现其他人可以用更轻松友好的姿态实现自己苦心觅得的一切。

回首向来萧瑟处,也无风雨也无晴。

”

祝大家小长假过得愉快,啾咪~