最近电力行业出了两个大新闻,国家电网和华电国际都出了一季报的消息,但方向截然不同。

据财新的报道,4月21日国家电网内部发布一份文件显示,今年一季度国家电网净利润-9.2亿元,去年同期为153亿元,同比下降106%。业绩下滑主要原因是降电价政策的影响,以及区域售电量下滑等。

-9.2个亿,连国家电网都亏钱了,平时大伙可能连想都不敢想。。但电力公司居然暴赚了!

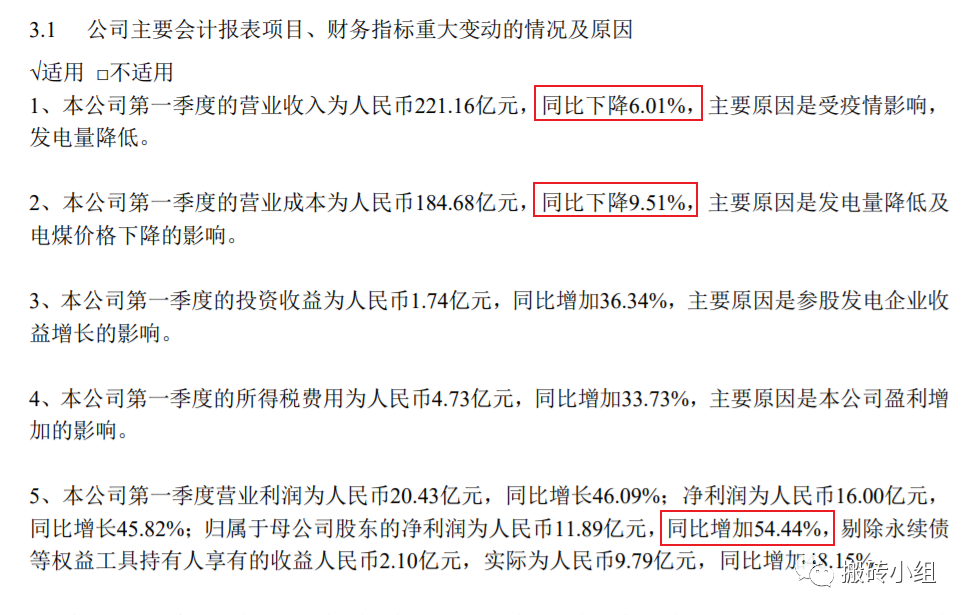

华电国际昨晚发布了一季报,一季度营收同比-6%,但归母净利润+54%,赚翻了。当期公司费用端的变动幅度有限,导致业绩大增的核心原因在于营业成本的下降,因为发电量降低和电煤价格下降,公司营业成本同比-9.51%。这个业绩弹性大伙感受一下。

国家电网亏损背后反应的是yq的冲击,而火电公司营收下滑,净利润却暴增,反应的是整个行业基本面出现了重大变化——煤价暴跌了。

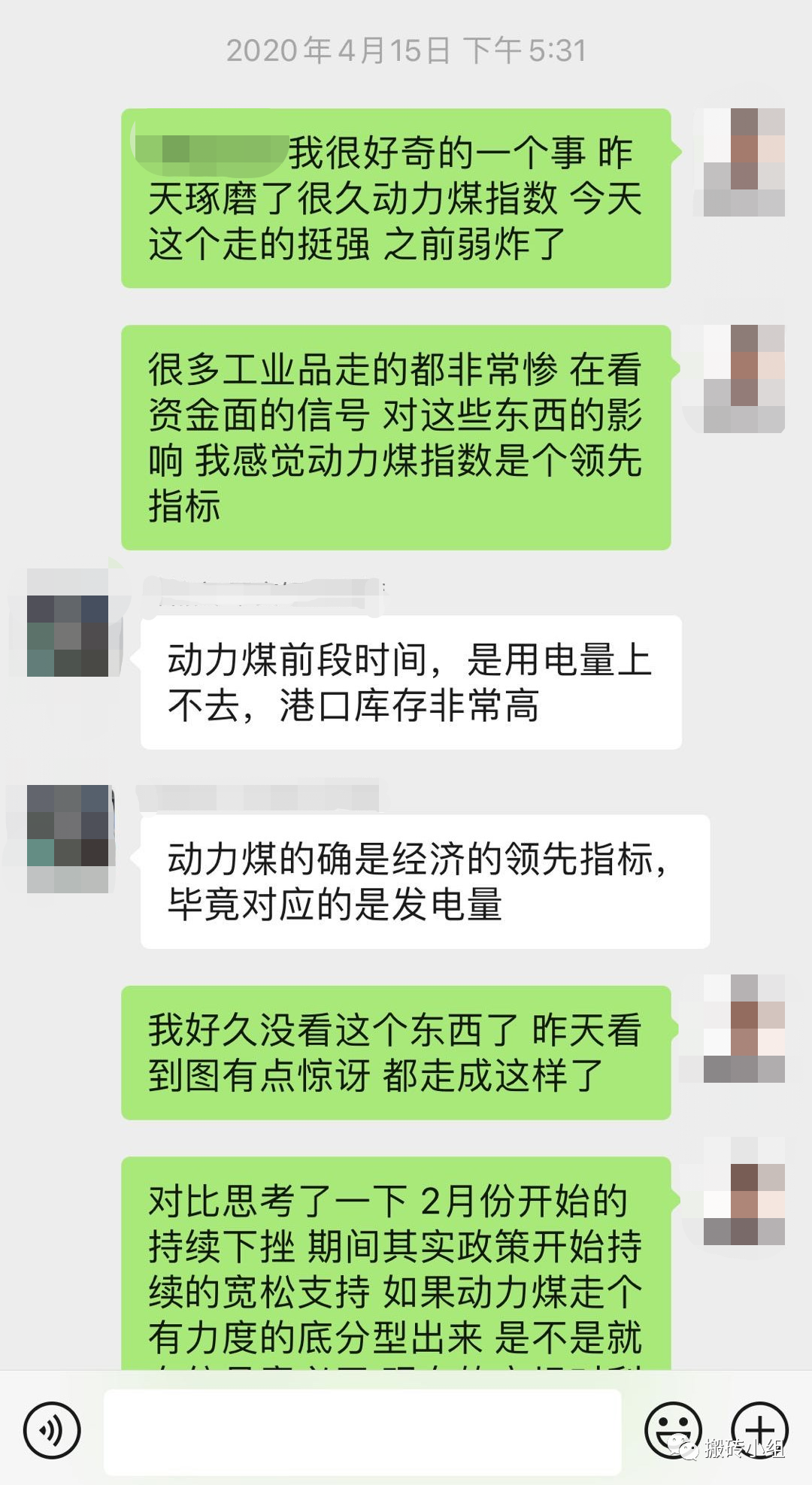

煤价暴跌是挺久之前的新闻了,之前秦皇岛5500大卡动力煤平仓价跌破500块一吨的时候,我们就在群里讨论过,感觉动力煤指数是个领先指标,对应下游的发电量,火电公司一季度可能会有超预期的表现。

现在华电的一季报出来了,煤价下跌火电公司暴赚,很多东西其实看得更清晰了。

说煤价暴跌一般人可能没什么感觉,但老股民都知道这对火电公司来说,意味着什么。燃料成本是火电最大的成本,发电成本中占比普遍超过60%,历史上几轮火电的景气周期,背后都伴随着煤价的大跌。对于火电公司,煤价暴跌等于半个牛市驱动器。

从16年大牛市的尾声开始,因为供给侧改革等导致动力煤价格的持续上涨,火电行业盈利能力受到了致命的打击,很多人都不看这个行业了。

直到这两年煤价逐渐下行,看的人才渐渐多了起来,我们之前还写过传奇大佬裘国根持续加仓港股华能国际的事情,感兴趣的小伙伴可以戳?“传奇投资者买了它!”。

今年因为yq的冲击,一季度的社会用电量大幅下滑,吃煤大户发电厂少烧了很多煤,现在的煤炭库存仍然处在高位。随着取暖季的结束,以及水电行业来水期的到来,煤炭的需求已经进入淡季了。

而供给方面,产煤大户内蒙、陕西和河南等产量恢复得很快,不少地方都恢复到了往年的产量水平,煤炭供给端受到的冲击已经基本被抹平了。

于是煤炭行业出现了典型的供给过剩情况,加上国外这波yq也栽得很重,国际能源需求暴跌,进口动力煤的价格一降再降,把国内动力煤的价格进一步摁了下来,秦皇岛Q5500平仓价跌破500块一吨,创了16年供给侧改革以来的新低。

从今年以来,秦皇岛Q5500动力煤的平仓价已经下跌了超过14%,而且还在下降的趋势中?:

不仅现货煤价下跌,神华最新公布的长协煤价也在下调。对于煤炭公司来说,这意味着收入端的下滑,但对于火电公司来说,意味着成本端的巨大改善。

现在国内的yq逐渐过去,企业大规模复工,用电量的恢复已经是板上钉钉的事情。电力行业又是典型的寡头垄断格局,龙头公司的议价权很强,电价对公司营收带来的影响有限。换句话说,火电行业的盈利能力又到了景气周期。

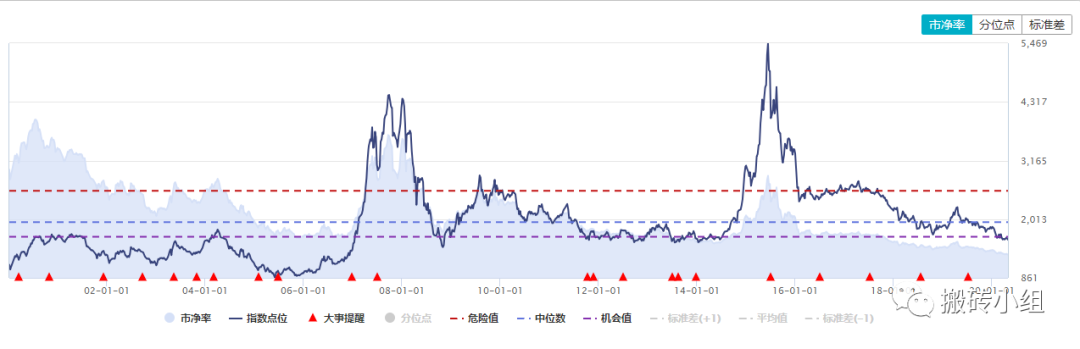

业绩回到了景气周期,但这两年从“小甜甜”沦落成“牛夫人”的火电行业,估值却还在历史底部。

看一眼申万火电行业最新的估值水平,整个板块都破净了,PB只有0.79倍,创出了十年来的新低,真的是让老股民两眼含泪?:

华电的一季报开了第一枪,后面行业内的公司大概率都会陆续跟上,这是整个行业基本面的变化,不是一两家的个例。火电历史上是出过大行情的,业绩弹性和股价弹性都不错,现在机构的目光已经在渐渐转回来了。

对机构比较关注的A股火电行业上市公司,我们简单做了下整理。大伙多点点“在看”,满1000就在评论区置顶“口令”放出答案~

小组纯研究,利益不相关。股市有风险,投资需谨慎哈~

1)京东确认赴港二次上市。传百度和携程也准备回港上市,港交所回应说欢迎所有符合《上市规则》的公司来港上市。

2)游族网络下修2019年的业绩,营业利润从快报的5.75亿直接调到了1.66亿。讲真,这种下修是最可恨的,2个月前算的和现在居然能差那么多,说不是故意的我都不太信。

3)石油双雄业绩暴跌。中国石化一季度营收5555亿,净亏损197.8个亿,中国石油一季度净亏损162个亿。因为成品油需求大幅下降、油价暴跌,中国石化一季度炼油业务亏了258个亿,这个真的有点爆炸。。。

4)伯克希尔股东大会5月2号线上举行,芒格缺席,阿贝尔上位。阿贝尔是老巴接班人人选的大热门,大伙品品。

5)蒙牛大跌近4个点。蒙牛最近确实背,15亿美金赞助奥运会,奥运会延期了;上周官宣罗志祥为纯甄代言人,罗志祥形象崩了。

点击“阅读原文”获取红包口令,后台回复口令参与抽奖!精选评论也有红包,在看越多红包越大喔~