每日复盘 | 1月2日投资笔记

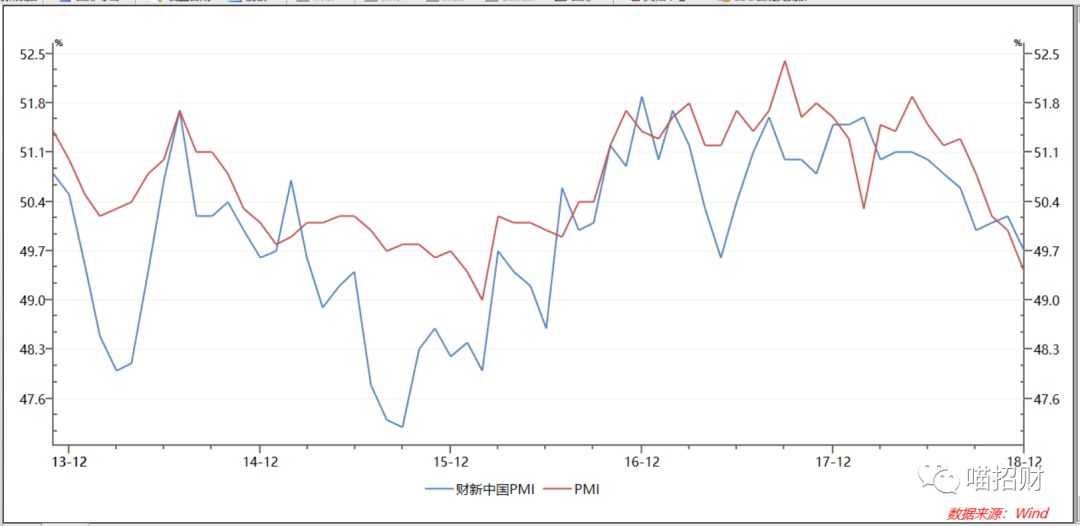

2019年的第一天,市场以下跌开始。周一官方与今天财新公布的中国制造业PMI显示,数据均跌破50的荣枯分界线。印证了市场前期的判断,数据依然在向下寻底,没有改善。

指数分析

今天指数窄幅震荡。全天上涨家数1562家,平盘222家,下跌1880家。财富效应不大。

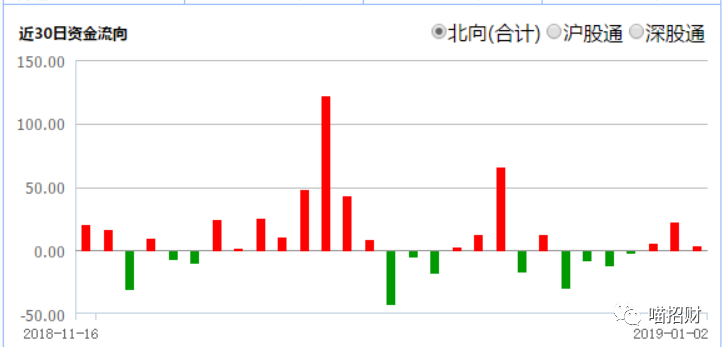

沪深港通北向成交净买入3.54亿。

指数方面,今天三大指数收盘价均破新低,重心进一步下移。按照小组观察市场的指标来看,这一笔日线的调整,相比10月份的下跌有所不同,呈现缓慢阴跌的态势,速度上并未有明显的加速,但时间周期则更长。指数在做“刹车带”般的阻挡结构。但目前仍然没有反转迹象。

日线的macd指标有所钝化,更小级别60分钟的指标亦有所钝化,并且呈现出背离的雏形。多级别的共振,是市场企稳的必要条件。

行业分析

行业板块方面,5G涨幅居前,继续成为市场的领头羊。沉寂许久的军工板块有所活跃。医药、银行、钢铁等行业领跌。

5G作为最近持续的热点,需要注意的是部分龙头股涨幅过大的风险,以及概念股扩散的风险。盘面上泛5G概念已经炒作至物联网、车联网,这些相对较后期的应用阶段。

同时也需要注意的一点是,在市场普跌中独树一帜的板块,容易在之后市场企稳后出现资金分流而有所回调,这是短期资金毕其功于一役的节奏问题。

但5G板块的长期趋势已经形成一定的市场共识。也会是长期值得注意的题材。特别是其逆周期的属性,和5G商用提上日程的预期,已经被市场接受。

消息面,1月2日中国铁路总公司工作会议在北京召开。铁总的会议,是每年政策的大基调。会议强调:全国铁路固定资产投资保持强度规模,优质高效完成国家下达的任务目标,确保投产新线6800公里,其中高铁3200公里。符合市场预期。

值得注意的是,去年催化铁龙基建大跌的因素,其中一点是去杠杆,还有一点就是铁路新增里程的下降。数据和政策对冲的结果,是市场关注的焦点。

策略分析

元旦假期,卖方分析师纷纷亮出了年度预测,汇总学习后发现,其中相对普遍的共识是上半年机会不大,下半年在经济数据企稳和政策改善的双重叠加作用下,指数有望走出底部。

那么在一致预期比较重的时候,也要考虑资金抢跑的可能,以及数据超预期差,导致出现更坏的情况。

策略角度,今年的核心问题应该是怎么买的问题,这点在去年的策略上已经反复提过,经济数据的不佳,可能促使政策方面的缓和,进而对经济加以承托,市场出现边际改善预期。政策作为熨平经济波动的手,衰退象限股票的投资价值反而大于滞涨阶段。

所以除了对盘面的技术分析做出跟踪,社融和M1等数据的变化,也将是最直接观察市场表现的所在。指数继续下破,将是左侧资金重点关注的区间了。

点击下方小卡片 使用摸鱼财报助手

使用摸鱼财报助手