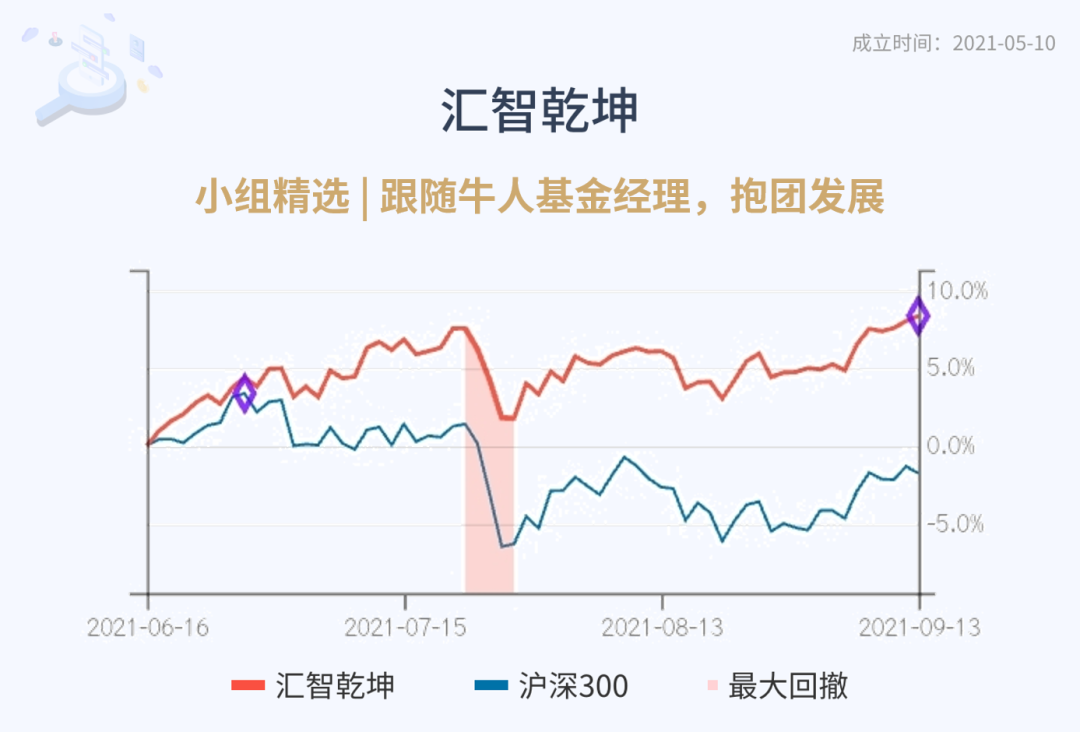

重磅文件!

机构圈里的小伙伴都在讨论西南某省的一份文件,核心关键词是【能耗双控】,即控制能源消耗总量和强度。

该文件主要内容是:对钢铁、水泥、黄磷、绿色铝、工业硅等行业进行产量限制,比如今年后面四个月,黄磷、工业硅月均产量不能超过8月份产量的10%,即削减90%产量;水泥要求9月产量环比8月压缩80%。

从削减产量的数字上,能看到这次的力度非常大。这个事对产业链的影响比较复杂,现在不少上游资源都在涨价,限产会对供给侧产生影响,进一步加剧这种现象,那在限产区域外的公司就会受益于价格上涨;后续其他省份可能也有类似政策。

自7月份相关会议以来,上游原材料一直在涨价。

一方面是因为下游需求扩张,国内作为全球的制造业第一大国,在去年疫情冲击后,承担大量的订单转移,大伙应该还有印象,我们去年底一直跟踪的一个事就是限电,背后的一个原因就是国内企业承接大量订单,在年底加班生产。

另一方面,不少资源行业生产的能耗较大,今年夏季用电旺季,限电明显,进入9月份后,为完成能耗目标,限制产量,上游资源供给遭受一定冲击。

上述是三季度行情主线,上游原材料涨价影响消费板块,比如大豆影响酱油企业的成本,不少消费企业中报业绩不佳,资金流出;医药很多公司受集采情绪影响,资金流出;互联网因不确定性,资金流出,这些资金流向上游资源。

上游资源大幅上涨,市场担忧冲击下半年光伏装机总量,市场预期地方可能更多通过风电完成减碳目标,因此风电最近涨势不错。

新能车景气度不错,但行业之前涨幅较大,现在处于消化估值阶段,整体不贵也不便宜。科技板块相对独立,中游代工厂在涨价,行业利润转移,东南亚疫情高峰过去,缺芯可能得到缓解,同时一大堆减持压制板块情绪。

周期抡起来非常无情,预期关键是政策变化,现在上游资源涨价背后显示出一个核心问题,控制能耗、原料涨价、新能源电力装机之间的矛盾,需要未来等待有关部门进行取舍,后续风向需要重点跟踪关注。

有关部门在8月份发布过一份上半年各地区能耗双控目标完成情况晴雨表,如果相关地区在能耗强度降低、或者能源消费总量控制方面没达到进度目标,就会按照红色、橙色等颜色进行预警,相关地区的压力就较大,大伙可以点击文末【在看】,公众号菜单栏回复【能耗】查看~

1)宁德时代拟投资135亿,在江西宜春投资建设新型锂电池生产制造基地,以宁德时代产业链为代表的锂电池板块今日表现不错,整体上看,宁德时代还在横盘消化估值,需要等待三季度的业绩公布。

2)疫情又出现些苗头,疫情相关的旅游股最近大跌。疫情同样会对当地的消费产生影响,现在消费里面能看的就是高端白酒,中秋国庆一般消费旺季,很多活动可能因为疫情取消,之后重点关注疫情情况、白酒9月份动销数据。

3)平安又跌到4开头,市净率PB目前大概是1.15,PEV更低,整体上看估值确实低,但公司需要解决业绩增长问题,根据最新数据,平安今年前八个月累计实现原保险保费收入5317.85亿元,同比下降5.33%;如果只看8月份,增速-6.5%,边际依旧负增长。

4)澳洲锂矿公司Pilbara的锂辉石精矿拍卖,价格达到2240 USD/t,券商推算,考虑海运费,这批矿石对应锂盐生产成本将达到15万元以上,锂资源景气度不减。

有关部门在8月份发布过一份上半年各地区能耗双控目标完成情况晴雨表,如果相关地区在能耗强度降低、或者能源消费总量控制方面没达到进度目标,就会按照红色、橙色等颜色进行预警,相关地区的压力就较大,大伙可以点击文末【在看】,公众号菜单栏回复【能耗】查看~口令有效时间只有24小时!

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。