深圳燃气本周走出三连板 ,这背后是它与东方日升的一笔交易:深圳燃气将设立子公司以18亿收购东方日升EVA子公司“斯威克”的50%股权并对其实现控股。

斯威克业绩如何呢,东方日升以36亿出售一家光伏热门赛道EVA公司的控股权是否“价格过低”?

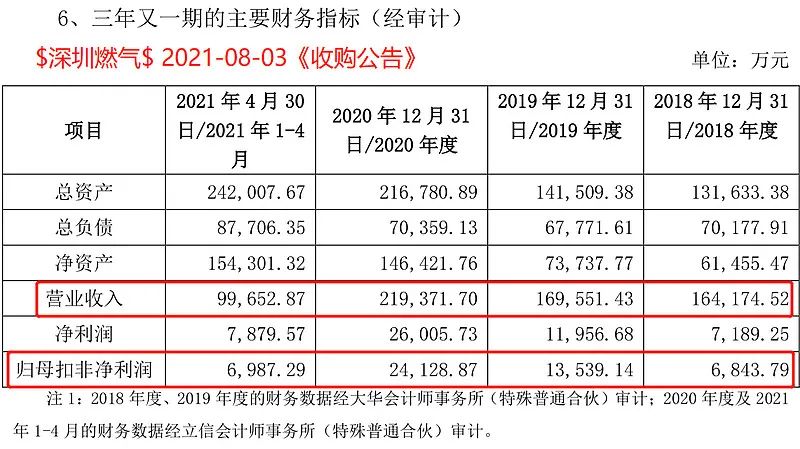

根据公告,斯威克2018-2020年收入/利润分别为16亿/7000万、17亿/1.35亿、22亿/2.4亿,36亿的整体估值对应2020年扣非净利润为15倍市盈率。

15倍的估值倍数,根据深圳燃气披露的“市场法评估”细节,可以看到不仅比龙头福斯特要低、甚至不及可比公司中最低的中来股份。

因此,从价格来看这一次妥妥地是“挥泪甩卖”了。而东方日升会做出如此决定?

伴随着2020年四季度硅片价格大涨、业绩突然下滑,东方日升原计划在今年一月份发行33亿可转债临门一脚时“被迫终止”。根据公司目前说法,此次出售首先是为了回笼资金、聚焦主业(晶硅组件),其次是借助深圳燃气打开华南市场。

但在小组看来,一方面18亿元的资金回笼相比流产的33亿可转债差点意思、市场拓展也尚待观察,更加重要、并且能看得见的可能是第三方面:为斯威克的增长打开打开市场空间。

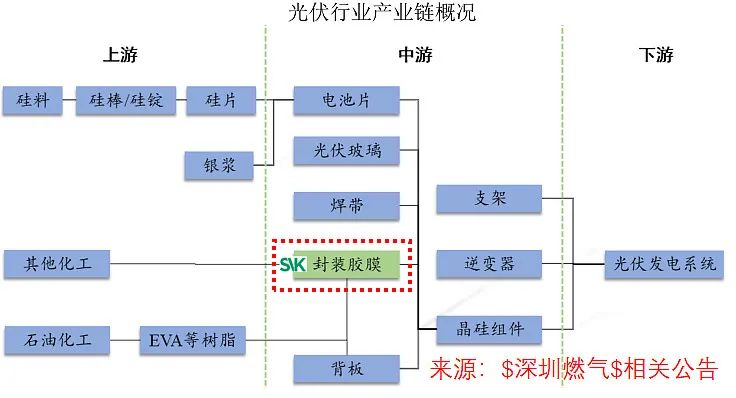

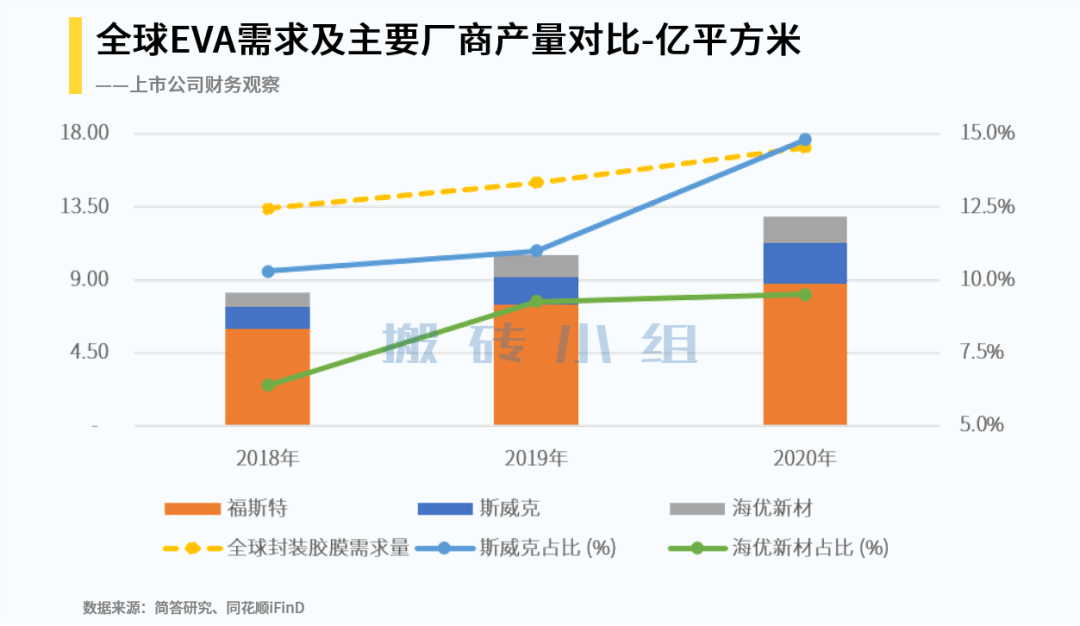

从下游组件的出货量来看,东方日升的电池组件出货量尽管占据全球前十、但是位置相对靠后(一般认为是第七),但是上游的光伏胶膜市场占有率已经达到了15%,尽管距离第一名福斯特的50-60%差距较大、已经处于第二位置。

也就是说,东方日升的组件出货量无法完全消化斯威克产能、这一点从产能利用率上就能看出来是相对偏低的。

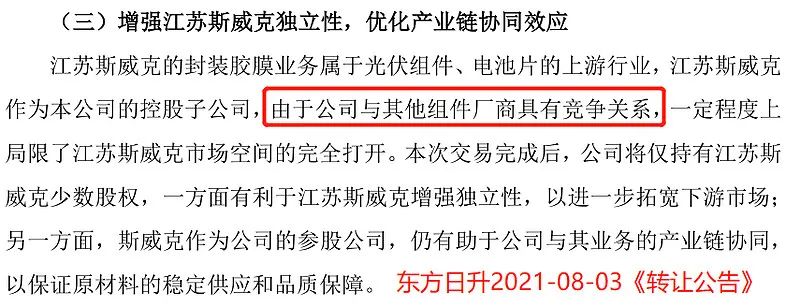

但在客户关系上,无论是根据《斯威克审计报告》的前五大应收对象、还是披露的客户名称,斯威克事实上均已进入下游组件厂商的“供应商目录”。此前受到的制约可能真如“东方日升”所说、是其作为竞争对手子公司的独立性问题(也印证了东方日升将“斯威克”分拆IPO的计划)。

相比东方日升在电池组件销售方面形成的大量应收,深圳燃气作为“公用事业”企业、其现金流状况一直较为强劲,充足的货币资金预计可以较好地支持斯威克的市场扩张。

在这个预期影响下,不仅EVA龙头福斯特感受到了压力,与斯威克“竞争EVA第二名”的科创板公司海优新材本周股价大幅震荡,可以理解:对竞争格局的变化存在情绪上的担忧和交易上的分歧。

假如EVA环节的竞争加剧,产业链上哪些环节会受益呢?

从下游看,组件厂商的价格压力尽管会减轻,EVA成本在其中占比相对不高、利润更多受到硅片价格波动影响。

而从上游来看,江苏斯尔邦(东方盛虹的重组标的)一直是斯威克的第一大预付对象,联泓以及进口商陶氏化学的余额并不高。

看过小组6月初《福斯特》文章的读者可能还记得:斯尔邦是其2020年新进前五大供应商。在这里大家能看到的是:斯威克对斯尔邦的依赖程度也比较高。由此可见,斯尔邦“可能”是EVA这个环节的一个不变量。

综上而言,斯威克在“转嫁”深圳燃气、缓解组件企业对其独立性顾虑后,其产能及产量有可能会冲击现有厂商福斯特以及海优新材等企业。

对于福斯特来说,其存量市场份额较高,并且除了胶膜还有背板产品、产品矩阵较为完善,斯威克对其有竞争压力、但应对方式还有很多。但对科创板公司海优来说、局面似乎就不太乐观了。

首先是产品价格/单价变化,斯威克对行业内其他玩家的压力可能在2021年报就会体现出来;

其次是毛利率。一般而言,在出现业绩压力后、许多公司会避免披露产品经营数据/或者是混合多种单位(例如吨+平方米)进行披露,导致无法测算产品单价。此时毛利率就成为了非常重要的间接指标,而且这个指标更快、直接在三季报就能看到。

东方日升的摸鱼财报助手打分是5分,风险提示可以点击下图查看: