教育股杀人。。

港股的教育板块龙头新东方今天盘中跌倒腰斩,收盘时大跌40.6%,整个港股教育股全都跌漏了。

美股的中概股里面,教育股盘前跌得更惨,刚看新东方,盘前-65%……

这种跌法是真的出大事了,有个传闻涉及一份文件,市场对此反应特别激烈,于是在线教育全部崩了。这种跌法说明这个赛道的格局与公司商业模式面临巨变,在局势清晰前,还是不要轻易抄底。

前面中概股也有过一波大跌,包括腾讯音乐、跟谁学等公司都是被重锤,后来结果出来,是有大佬爆仓,成了这场崩盘背后的代价,回过头来看看这些公司后面的走势,到现在股价也谈不上有啥起色。

新东方和很多在线教育公司,都是曾经在资本市场融过大钱的公司,结果一天直接蒸发上百亿的财富,资本市场真的很无情,教育辅导的需求十分刚性,但在资本市场的眼里,这个行业可能快要没了……

————

今天的市场情绪不太好,不知道是不是受到了台风要来上海的影响……全市场的涨幅中位数是-1.4%,不少小伙伴跌的很受伤,不过市场的成交量还维持在1.37万亿,这个成交量下,市场的热度还在,还是有机会可以挖掘的。

军工板块今天异动明显,我们一直讲科技和军工的联动性比较高,有很多小伙伴在后台问我们对于军工的一些看法。

军工行业是比较特殊的一个行业,里面的公司在业务上包含了电子、机械、化工材料等,之所以叫做军工行业,说白了就是因为下游需求来自军工单位。

这就产生了一个很直观的行业特点,军工行业下游的主机厂,比如生产火炮、军用飞机等的公司,直接供货军工单位,也没有别的客户,议价能力弱;并且其中很多公司都是军工央企集团下属的主机厂和系统厂,关联交易比较多,订单来源稳定,业绩弹性跟着整个行业的预算走。

相对来说,我们会更关注军工上游的军工材料和军工电子。以上游的军工材料为例,相对下游主机厂来说,上游材料市场化竞争更加充分,军工材料的细分领域壁垒很高,经过多年的竞争后,在各个细分领域已经形成寡头竞争的格局,留下了少数几个主流供应商。

上游军工材料不像下游主机厂一样只能做军工行业,它们的产品用途广泛,能够向民用领域拓展,长期成功空间大,业绩弹性也会更强。

并且,军工行业里面的高端军工材料和主动器件等领域是咱们军工行业的短板,政策风向是鼓励有技术、有竞争力的企业做大做强。

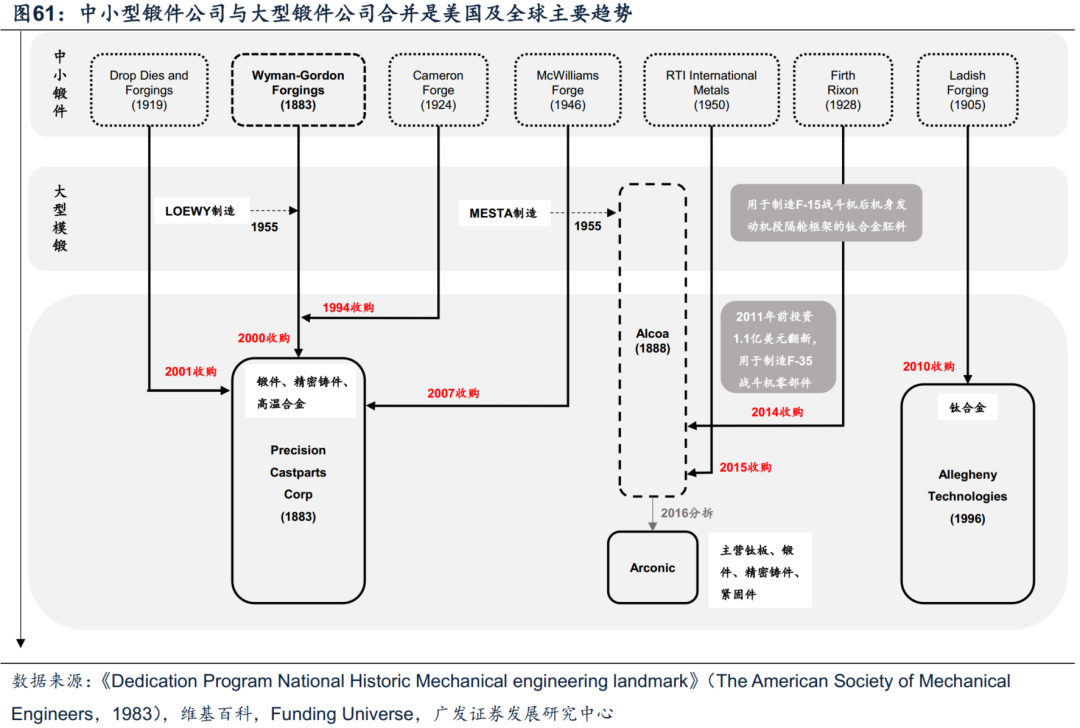

这样的军工行业整合,老美那边早就有先例,全球高温合金复杂金属零部件的龙头企业—— 精密铸造零件公司就是在老美政府主导下,整合了美国航空锻件市场,做大做强产生的军工巨头。

在二十世纪初,老美的航空锻件领域,是一堆中小型的公司。从1950s开始,在老美政府的主导下,威曼高登和美国铝业两家公司,开始并购中小型的公司,扩大自己的市场份额,加强锻件系统的配套能力,这种并购过程从美国公司,一路扩展到全球的航空锻件公司。

在横向整合小锻件公司的同时,大型模锻企业还积极搞垂直整合上下游产业链环节,比如威曼高登通过并购或自建实现上游重要金属材料可控,如钛合金、高温合金等,还拓展了热表处理检测及机加环节等等,朝材料-锻造/铸件-机加全环节航空结构件供应商寡头发展。

2000年,精密机件收购了威曼高登,并且继续在军工材料行业进行垂直整合,2007年收购Special Metals公司补充其高温镍基合金且合并至威曼高登部门(合并后称为Forge部门)、2012年收购Titanium公司进一步补充钛合金生产制造能力,发展成后来的行业巨头。

如果军工材料行业启动这样的整合,对整个产业链都会带来巨大的变化。这里面其实是有大量的机会可以挖掘的。

我们梳理核心军工材料公司清单,点击文末【在看】,公众号菜单栏回复【军工】获取清单~

1)水井坊二季度净利润-0.42亿元,今天白酒板块已经先跌为敬。其实很多有经销商的行业,都有压货经销商冲业绩的情况,比较典型的就是2018年的某家电企业,压在经销商拿的货太多了,消化不了,就会影响后面的净利润增长情况。

2)叶飞爆料的事有进展,操纵市场的人已经被抓,有关部门经过调查,发现:

2020年9月至2021年5月,史某等操纵团伙控制数十个证券账户,通过连续交易、对倒等违法方式拉抬“中源家居”“利通电子”股票价格,交易金额达30余亿元,相关行为已达到刑事立案追诉标准,涉嫌构成操纵市场犯罪。经调查还发现,相关金融机构个别人员涉嫌非国家工作人员受贿犯罪。

咱们之前看到监管部门的通报,将利通电子排在了第一位,中源家居是事件最核心的公司,被点名很正常,但利通电子居然还排在中源家居前面,叶飞还在微博上否认了利通电子,说明里面问题很大,所以我们在5月份的文章里做了特别预警(👉:我们预警60家公司!)

现在从调查结果来看,监管部门当时应该已经掌握了初步的证据,最新的通报还提到了有融机构个别人员参与其中,之前叶飞爆料的是两家券商,这个事的调查还没结束,希望能揪出更多人坏人来,给资本市场正本清源。