伴随着近期光伏板块大涨,这周二隆基股份创出历史新高。同行业的单晶硅供应商除了中环股份还包括上机数控,这家公司质地如何呢?小组今天从财务角度进行观察。

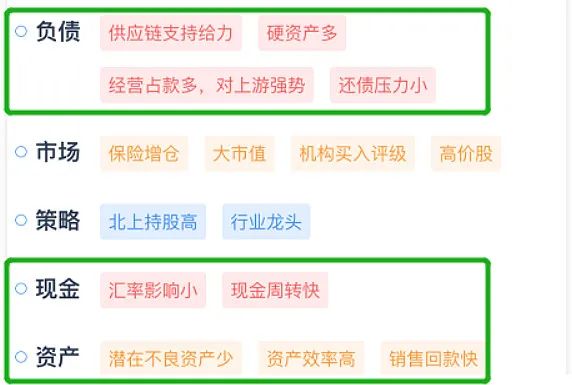

对于公司财报指标,小组首先看到的是一个处于“绿色的”相对安全分数段。

作为行业龙头、公司得到了北上资金的认可,公司财务亮点集中于盈利能力:不仅赚钱能力强,较高的研发投入进一步转化为了业绩增长、收入和利润不断上升,人均利润和ROE均较高。同时,较高的业绩增速触发了“PEG低”标签。

仅关注盈利能力是不够的,更要看现金情况。上机数控一方面在供应链得到了一定支持,销售回款、现金周转都比较快。但另一方面也要看到“风险提示”环节连续提示了预付增长较快、以及经营收现上的短板。

考虑到2020-2021年连续通过可转债、非公开发行募集了36亿,有形资产负债率在21年一季末大约30%、“还债压力小”,因此跳过负债讨论直接进入经营活动。

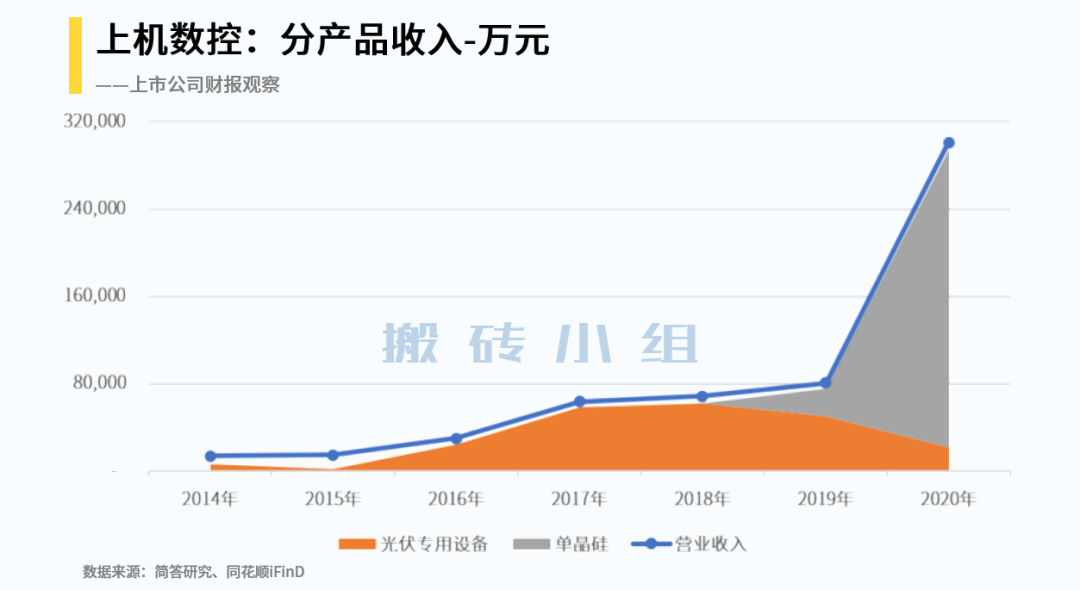

经营活动的讨论起点是收入结构。分产品来看,2018年以来光伏设备收入和销量均不断下滑,2019年公司通过在包头新设子公司“弘元新材”、建设单晶硅产线,生产硅棒、硅片等产品。到2020年,单晶硅产品贡献了30亿收入中的90%以上。

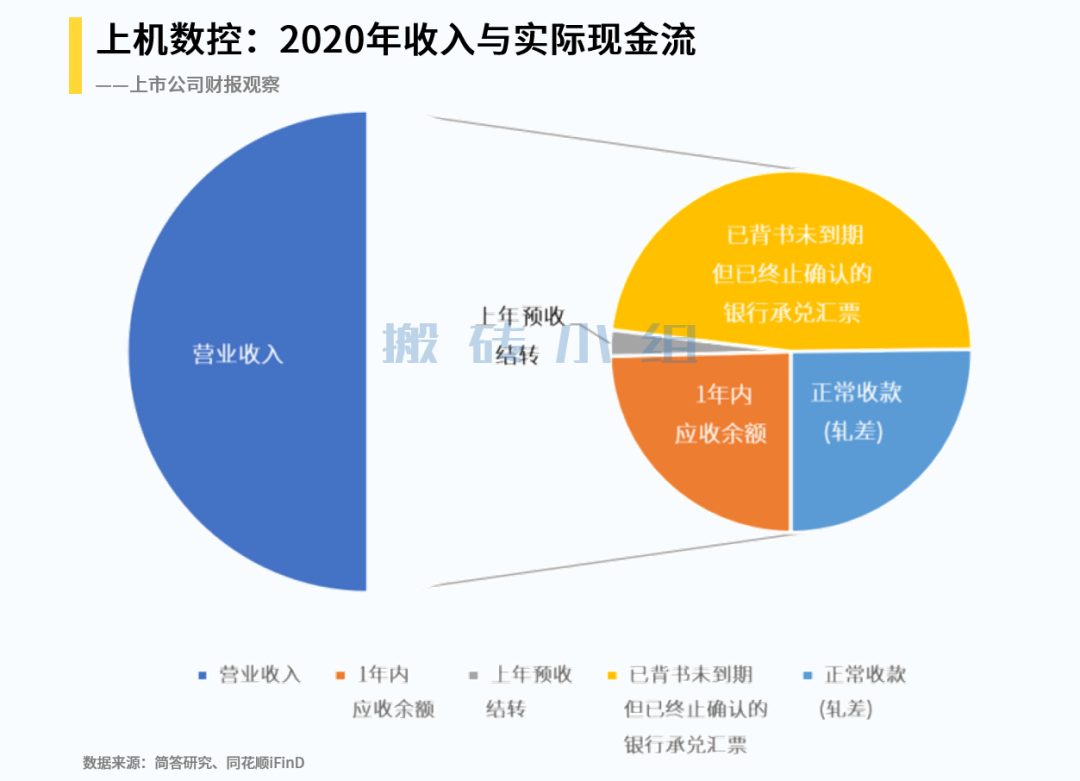

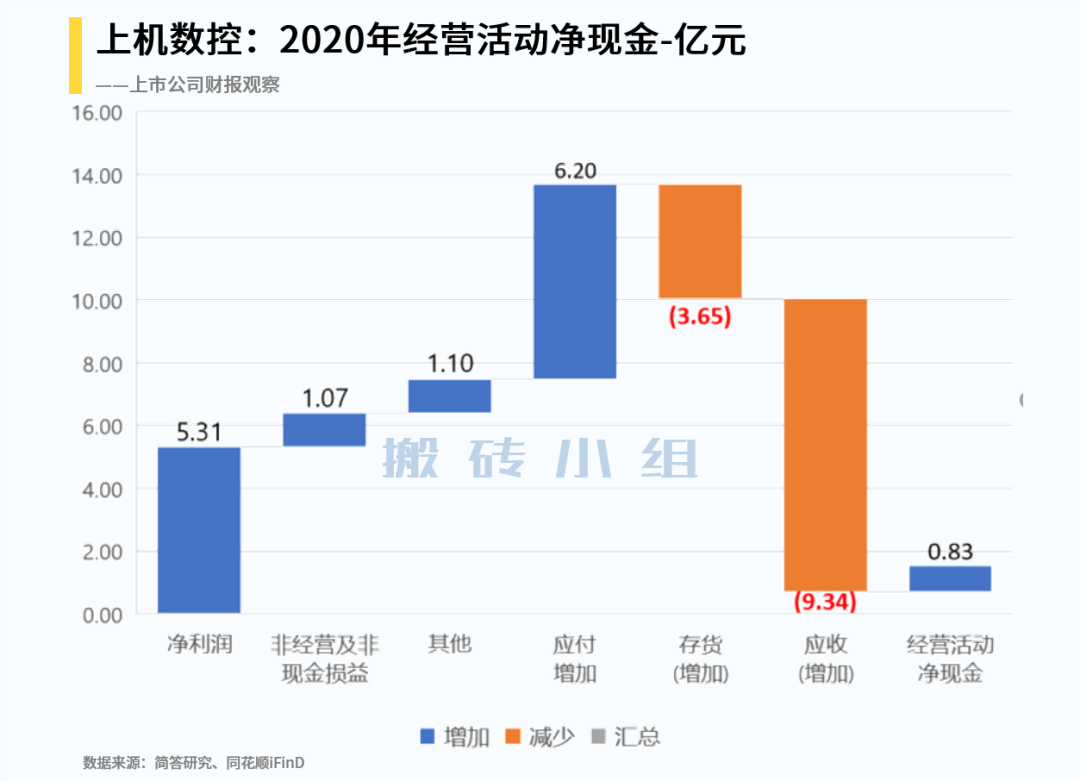

相关收入转化为现金的情况如何呢?如下图,30亿收入中大约25%转化为应收账款,50%通过“银行承兑汇票背书”(光伏及锂电行业很常见)的方式与供应商结算,其余的才是真金白银的收款。

尽管上图只是一个定性估算方式,从经营净现金构成上看、整体留存的现金确实不算高。

除了应收,预付款项在21年一季度从1.4亿上升到9亿。考虑到上机数控在2020年已经将核心收入转向单晶硅并在21年延续了收入增速,因此21年一季度的预付大概率与硅料有关。

如图所示,相关预付供应商包括协鑫、大全、中能硅业(协鑫旗下)等硅料厂商;结合21年上半年“硅料涨价”的行业背景,公司的经营压力是在加大的。

因此无论从下游客户、上游供应商两个方面看,公司的经营压力是偏大的、现金留存与筹资活动高度相关也印证了这一点。那么单纯看未来成长性和盈利能力方面呢?

上机数控的“起家”产品是高端装备,在单晶硅业务如火如荼的同时也没有忘记碳化硅切片机、半导体晶圆切片机等产品的研发。但考虑到公司收入结构已经由单晶硅占绝对主导,这方面业绩对短期影响将更大。

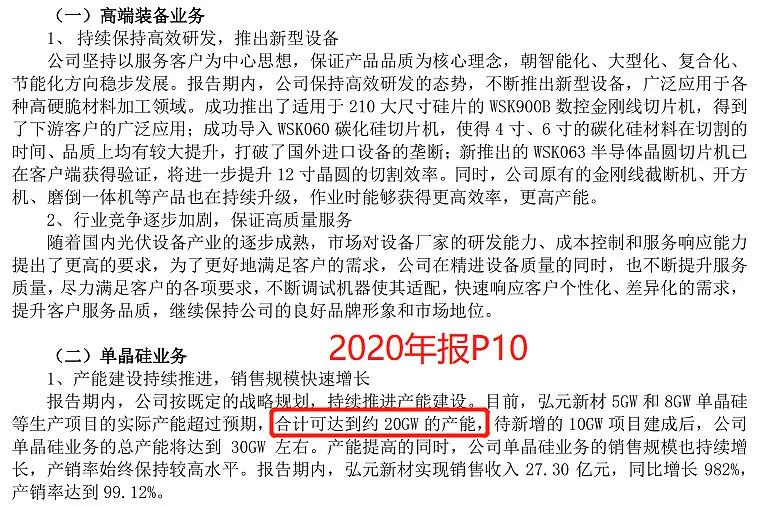

凭借“平价上网”带来的成本竞争力、BIPV等场景在需求端的拓展,下游组件和电池较为景气、需求不断增加,相关瓶颈可能在产能。根据2020年报披露的数据,上机数控子公司“弘元新材”的实际产能已经接近20GW、远超设计的13GW,在建产能投产后合计将达到30GW,增加50%。

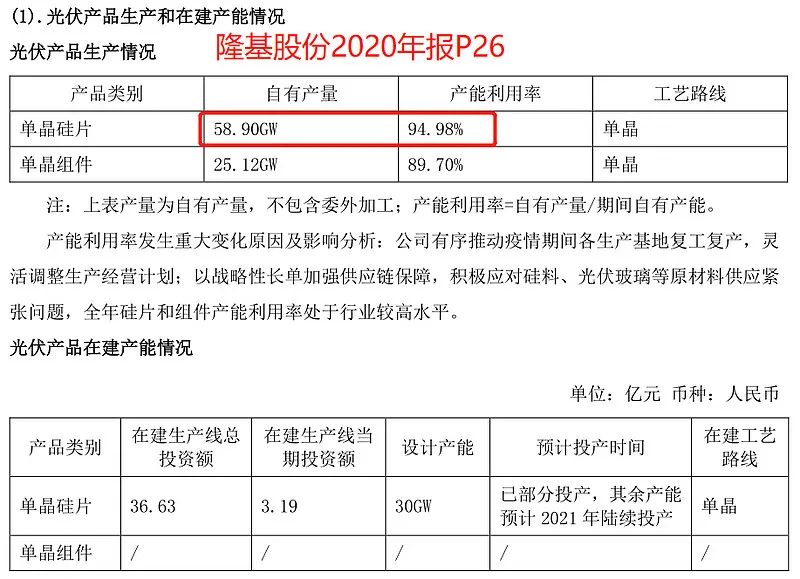

但在行业范围内看,隆基股份的单晶硅产量在2020年达到59GW、根据产能利用率反算的硅片产能大约62GW、组件28GW。

而到21年底隆基计划达成的光是“硅片”产能为105GW并出货80GW、分别同比增长70%和35%,也就是说从产能对比上看隆基很可能继续领跑市场。但在产能利用率上,上机数控可能略胜一筹。

各个行业都有它景气下降的时候,当收入增速开始放缓,大家的关注点将会转向经营收现能力、资本开支能否削减以及分红多少等“如何回报长期股东”的问题。公司在销售收现方面的能力将发生怎样变化?在这方面不可不提前做研判。

上机数控的摸鱼财报助手打分是83分,财务标签和风险提示可以点击下图查看: