昨天聊到三只松鼠高管卖废纸开上宝马的事,顺便去扫了一圈休闲食品上市公司最近走势,除了来伊份这种沾上白酒概念的特殊情况外,不少零食股走得都比较难看,很多公司经历了一波比较深度的回调,但其实它们的基本面不算差。

看618数据, 今年全网交易总额为5784.8亿元人民币,同比增长26.5%,但是食品饮料这个品类销售额是319亿元,同比下滑了11%,有些人因此对零食板块感到悲观,但其实没必要。

仔细看看零食公司的数据,以三只松鼠的618战报为例,公司今年618销售额2.28亿元,全渠道销售额同比增长155%,行业是下滑的但公司明显是增长的,这种差异都是值得关注的点。

零食板块的公司在收入体量、净利率、毛利率上都有巨大差异,收入体量最大的是三只松鼠,净利率最高是有友食品,毛利率最高是盐津铺子,这跟公司商业模式密切相关,虽然同样属于零食板块,但是在产品策略、销售渠道、生产方式等方面都有巨大差异。

这些公司从产品上主要分为两大阵营,搞多品类多元化战略的和专注大单品的。

专注单一品类的公司容易塑造较强品牌形象,占领消费者心智,大家一提到恰恰,就知道它是做瓜子,说到有友食品,就知道它是做泡椒凤爪的,这都是聚焦单品的公司。

但是单品类的市场空间始终有上限,对很多公司来说,发展到一定的阶段,就要开始进行品的扩张,目前收入体量最大的三只松鼠就是多品类的公司代表。

在生产端,可以按照自主生产和代工生产来划分,三只松鼠、良品铺子、百草味、来伊份主要为代工模式,洽洽食品、有友食品、绝味食品、甘源食品、劲仔食品主要自产。

自产的好处是产品质量把控能力强、做大了之后有规模效应,提升利润率,但重资产的生产模式,抵御风险的能力较弱,产品更新换代较慢,自产模式的优缺点与代工模式基本是相反的。

从2020年的数据来看,自主生产的公司整体毛利率较高,最高的是盐津铺子,达到44%;代工的公司整体毛利率较低,最低的是三只松鼠,为24%。

零食公司在销售渠道端的差异也很大,线上渠道的优势是扩张速度快,但要被电商平台收割一遍;线下渠道壁垒更高,带来稳定利润,但构建一张线下销售网络,需要投入资本和时间积累。

目前基本上所有的公司都在追求销售渠道多元化,整体上还是可以划分为线上线下两个阵营,从可以查到数据来看,三只松鼠是线上渠道的代表,线上销售收入占比74%,来伊份、甘源食品、洽洽食品、盐津铺子以线下销售为主,良品铺子则是均衡型的代表。

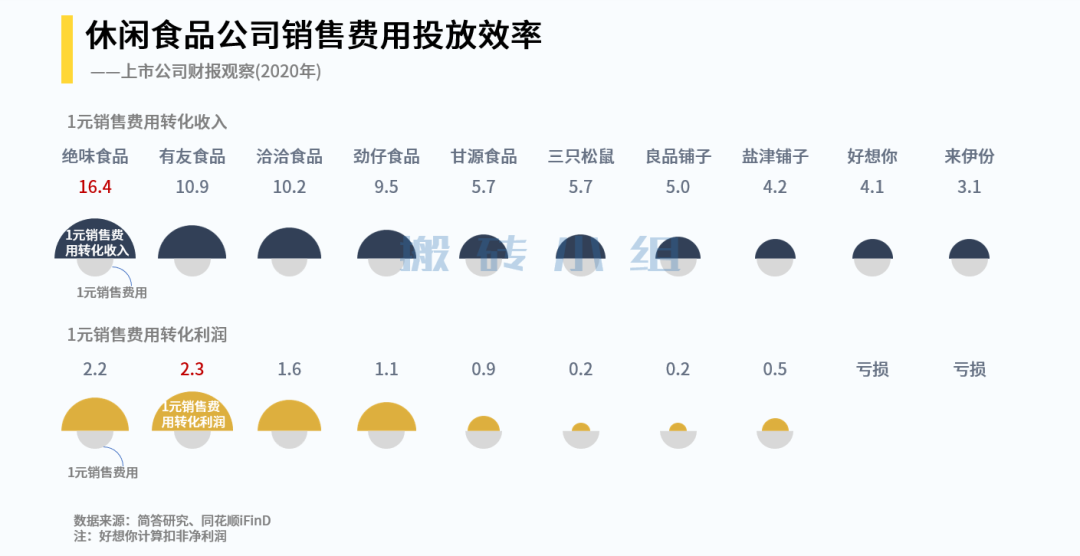

对于像三只松鼠这样以代工生产,主做线上渠道的公司来说,重点是要看它的销售费用投放效率。我们比较零食公司,一块钱的销售费用,究竟能转化成几块钱的收入、利润:

收入转化效率最高的是绝味食品,一块钱销售费用转化成16.4元的收入;利润转化效率最高的是有友食品,一块钱销售费用可以转化成2.3元的净利润。三只松鼠虽然收入体量最大,但是整体的转化效率比较一般。

整体上,零食板块的基本面并不差,经历过深度回调后,情绪还没开始修复,现在需要等待催化剂,这样的催化剂可能来自于销售数据的超预期,一旦有了催化剂,资金就会重新关注到这个板块。

另外,今天上市的新股纳微科技,一天涨了13倍,说明市场对新股和次新股的炒作情绪不错,零食公司有三家是2020年上市的次新股,这个板块的情绪变化可能就是一个观测信号。

我们整理休闲食品公司清单,还有产品策略、渠道占比等内容,点击文末【在看】,公众号回复【零食】,一起来一探究竟吧~

1)科技板块继续强势,连韦尔股份这样的大市值机构重仓都动起来了,大基金持股板块、第三代半导体、MCU芯片、各种元器件等概念全面开花,后面的重要事件就是EDA的华大九天、IGBT的中车时代电气等核心公司要上市。

还有一个比较有意思的异动,就是果链今天动了!果链在二季度是最差的时候,现在已经有了走出困境的意思,没上车科技的小伙伴们可以重点关注下!

2)新股纳微科技,上市第一天涨了13倍,纳微科技世界上少数几家可以同时规模化制备无机和有机高性能纳米微球材料的公司之一,属于药明康德的上游公司。纳微科技所处的赛道卡位十分关键,属于比较稀缺的标的,护城河较深,前景还是不错的。

3)全球疫苗巨头Moderna计划新增2条疫苗生产线,到2022年将新冠疫苗的年生产量提高2倍,从今年的10亿剂增加至明年的30亿剂。Moderna增加的疫苗产能主要是应对印度的变异病毒,不过效果还没得到验证,传统病毒这块,全球的疫苗规划产能已经有点过剩。

对于疫苗产能扩张这个事,我们可以从两个角度来看,如果以后病毒经常存在,注射疫苗成为一个常态化的事,比如每年需要打一针,那疫苗业务就能给相关公司贡献稳定的利润;如果病毒像SARS那样消失了,那新冠疫苗这个行业都会受到巨大的波及。

行研小哥梳理休闲食品公司清单,还有产品策略、渠道占比等内容,点击文末【在看】,公众号回复【零食】获取~口令有效时间只有24小时!