等不到的十倍股

昨天,公募大佬林鹏奔私后发了第一支产品,销售的十分火爆,轻松突破了150亿的规模。

林鹏的和谐汇一资产还表达了对当前市场的看法,其中特别提到了传统行业中的优质龙头值得关注:

举个例子,东吴证券出了一篇A股十倍股的报告,在机构里面传的挺广,还有人转发给我。这篇报告就是筛选A股从2000年至今曾创十倍涨幅且至今表现优秀的120家公司,总结归纳这些公司的财务特点。

核心结论是需要公司业绩稳定增长、高ROE、高毛利率,现金流充裕等。这其实就是隐形冠军的标签化,让优势都变成标签,这也是我现在搞技术开发在做的事情,都是希望能够更快的消化信息,更有效率的理解公司,更深刻的发现优势与劣势。

好公司好股票的很多特点真是相近的。

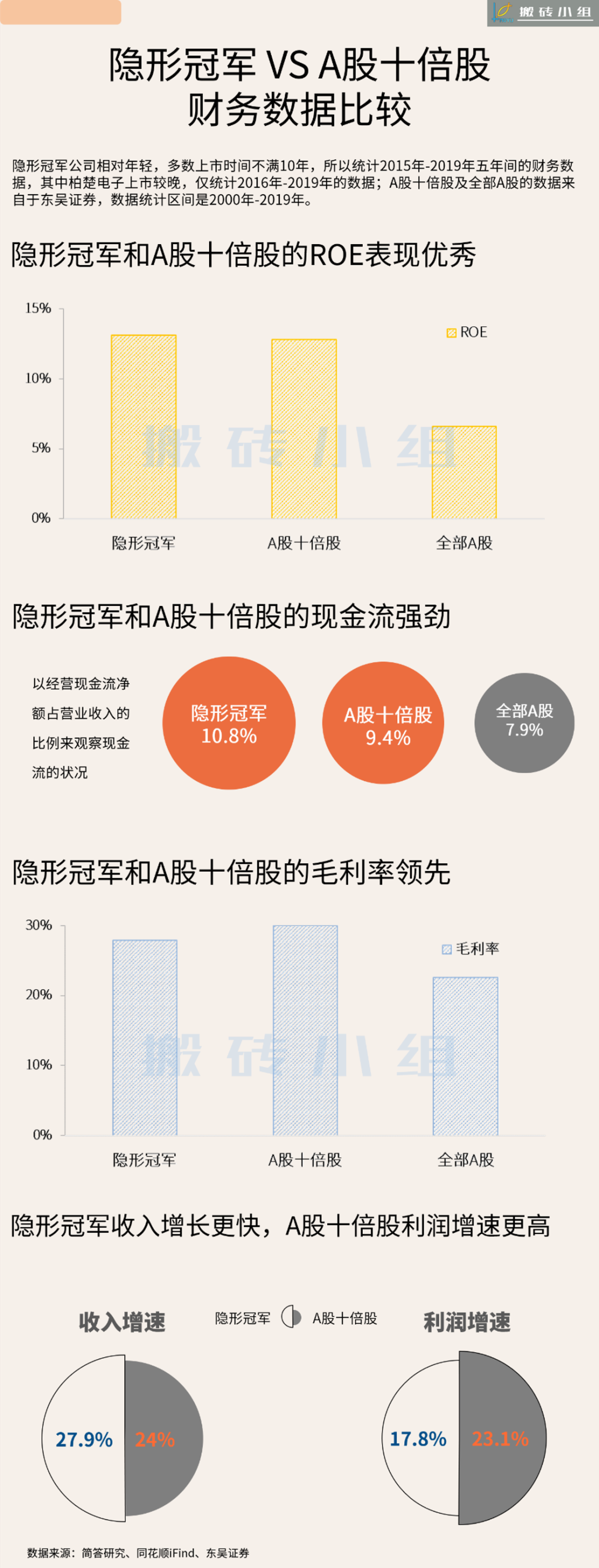

隐形冠军公司相对年轻,多数上市时间不满10年,所以我们统计他们2015年-2019年五年间的财务数据,与东吴证券统计的A股十倍股进行比较,其中柏楚电子上市较晚,仅统计2016年-2019年的数据。

隐形冠军ROE的中位数是13.1%,与A股十倍股的ROE中位数12.8%相当,远高于全部A股的6.6%,好公司首先要能持续挣钱,优秀的ROE证明了这一点。

主营业务持续挣钱,还体现在强劲的现金流上,隐形冠军经营现金流净额占收入比例的中位数是10.8%,略高于A股十倍股的9.4%,明显高于全部A股7.9%,充裕的现金流可以更好地支持企业的业务发展,是企业成长扩张的发动机。

产品竞争力则体现在毛利率上,隐形冠军毛利率的中位数是27.9%,A股十倍股则是30%,明显高于全部A股22.6%。

投资做到最后,大道至简,好公司的标准都是相通的,优秀的企业最终会获得资本市场好价格的认可。

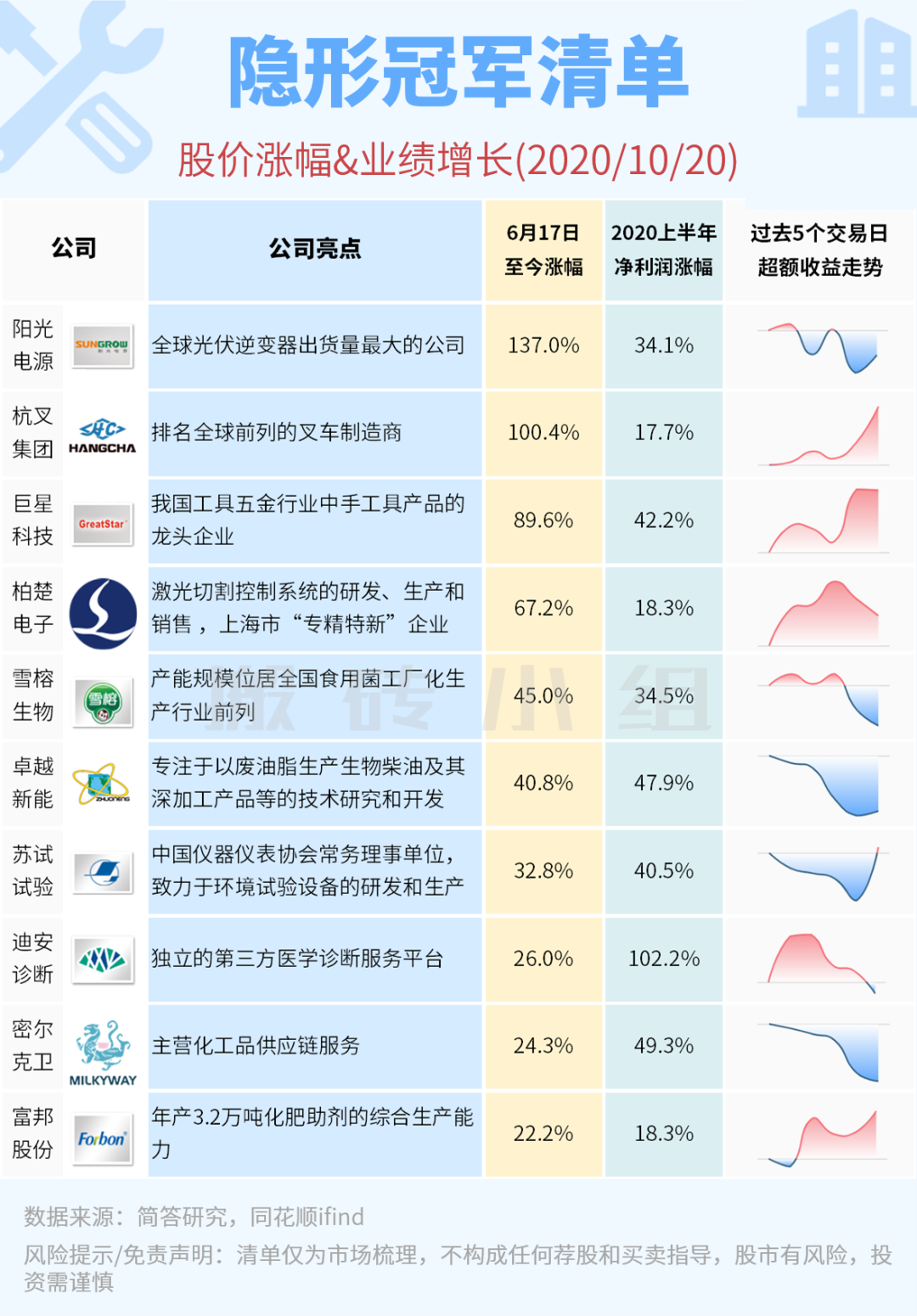

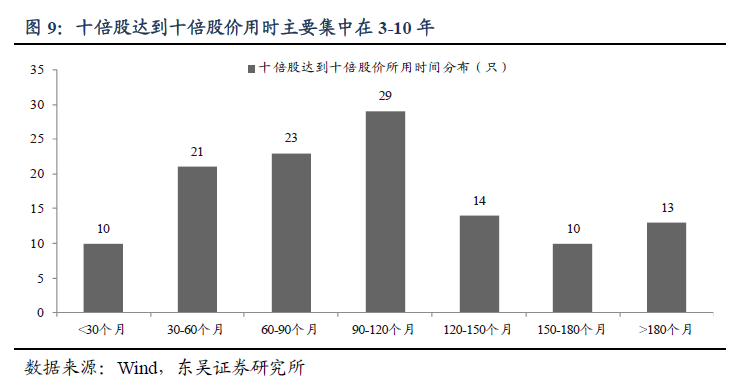

但是东吴报告还有一个点,特别触动我,就是它列了一张表:

大牛股是捂出来的,3-10年才能见证一个大牛股的诞生!

能把一个头寸拿住很久,真挺难的。不信你问问身边的人,那些满口怨言的老股民,都是在错误的股票上持续好几年坚持错误,最后心态炸了,退出市场。

越亏越多的散户,大部分做到了紧紧抱住不放,稍微解套就跑路,然后开始下一轮深度套牢的历程,不断循环。

市场很大,好公司很少,出发的方向错了,再努力也没用,这也造成了当前高换手、生怕挨打的交易风格,根本不给公司慢慢走出来的机会。

而那些在好公司上坚持的投资者,尤其是能低位持有1年以上,面对盈利也不换票的,心态已经赢了,拥有财富是很自然的事 。

市场的不公平和残忍,其实最后都是人的问题。

隐形冠军的历史文章,这里也贴一个链接: