昨天提了句中华神车,后台问的人很多,毕竟中华神车销量是如何吊打特斯拉的十分引人好奇,今天接着多聊一会。

这个中华神车说的是五菱宏光 MINI EV ,是一款起售价只需要2.88万元的电动车,能开120公里,7月份一上市就成了爆款,7月卖了7348 辆, 8月销量翻倍达到了1.5 万辆,成为全球销量最快破万的小型新能源车。

在刚过去的9月,其销量更是突破了2万辆,乘联会公布的宏光 MINI EV销量数据有些差异,不过也稳压了特斯拉,确实是国内第一电动神车。

之前公认的国产神车就是五菱宏光,这次的宏光 MINI EV 延续了前辈的优良特点,在满足用户基本需求的情况下,尽可能打低成本和售价,做到了实用性与高性价比的结合,出人意料在低端电动车市场干出了一个爆款。

当然,作为股民最关心的还是股价涨跌,券商对宏光MINI供应链做了详细拆解和业绩弹性的测算:

昨天提了句中华神车,后台问的人很多,毕竟中华神车销量是如何吊打特斯拉的十分引人好奇,今天接着多聊一会。

这个中华神车说的是五菱宏光 MINI EV ,是一款起售价只需要2.88万元的电动车,能开120公里,7月份一上市就成了爆款,7月卖了7348 辆, 8月销量翻倍达到了1.5 万辆,成为全球销量最快破万的小型新能源车。

在刚过去的9月,其销量更是突破了2万辆,乘联会公布的宏光 MINI EV销量数据有些差异,不过也稳压了特斯拉,确实是国内第一电动神车。

之前公认的国产神车就是五菱宏光,这次的宏光 MINI EV 延续了前辈的优良特点,在满足用户基本需求的情况下,尽可能打低成本和售价,做到了实用性与高性价比的结合,出人意料在低端电动车市场干出了一个爆款。

当然,作为股民最关心的还是股价涨跌,券商对宏光MINI供应链做了详细拆解和业绩弹性的测算:

估算业绩变化也不复杂,以万安科技为例,万安科技给宏光 MINI EV 供应副车架总成等产品,每辆车上装备万科科技的产品价值在1300-1800元之间,以最高价1800元来计算,当宏光 MINI EV 销售30万辆时,万安科技的收入就会增加5.4亿元。

万安科技2019年收入22.5亿元,那么就是说宏光 MINI EV 给万安科技带来的收入增长最高会达到24%。

同样的,以万安科技2019年的净利率5.7%为参照,结合实际供应的产品情况,假设万安科技供应宏光 MINI EV 的产品整体净利率为5%,那么万安科技的净利润会增长2700万,万安科技去年净利润1.3亿,对应的净利润增幅是20.7%。

其实看这个数据,即便是爆款产品,真正的业绩增长也就一般般,不过在这个环境里,有增长已经是万幸了。

通过类似的测算,可以发现宏光 MINI EV 热销,业绩改善最明显的就是万安科技、方正电机、亿利达、鹏辉能源、国轩高科等供应商。

上一次听到上市即爆款,还是在今年的大牛股春风动力股价启动前。3月份的时候,春风动力首款仿赛车型 250SR 也是上市即成爆款,在爆款的带领下,公司产品起量很快,上半年公司在国内的两轮车销量增长52.25%。

公司的产品属于C端消费赛道,财务的基本面比较扎实,今年业绩爆发,加上爆款产品的事件催化,股价从4月份至今的半年多时间里涨了4倍!

所以现在,一听到宏光 MINI EV上市即爆款,有些资金的情绪就十分高涨,想要找出一个类似于上半年的春风动力这样的大牛股。

其实宏光MINI供应链上的公司与春风动力的差距太大了。

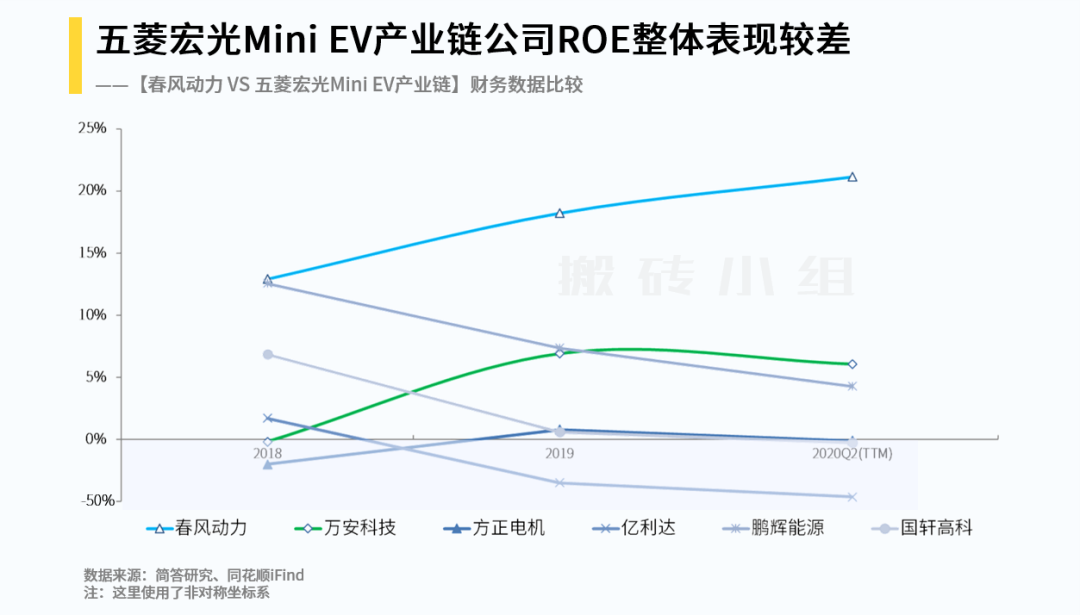

春风动力的财务数据十分优秀。从净资产收益ROE来看,春风动力2016年-2019年的平均值是18.4%,就是说公司一直都很赚钱,并且最近ROE还呈现上升的趋势,今年上半年已经达到了15.4%,这要是换算成全年还得翻个倍,这个ROE数据已经高的吓人了。

春风动力本身基本面非常好,今年上半年迎来了价涨量升的阶段,业绩大幅上涨,上半年净利润同比增长67.5%,基本面改善获得机构投资者的普遍认可,还加上爆款产品的事件催化,PB估值从4月初的4.1倍拔高到现在的17倍,才炼成了现在的大牛股。

对比一下宏光MINI供应链上的几家公司,ROE分化较大,整体都在10%以下,不算很赚钱的公司,其中有些还在亏损的边缘挣扎。

在净利率上,春风动力2019年净利率9.54%,宏光MINI供应链上的公司与春风动力的数据差得还挺远。

公司业务与产品的竞争力其实都体现在财务数据上,春风动力做的是四轮的全地形车和两轮的摩托车,下游直接就是消费市场,有品牌有技术就有较强的议价能力,而其他公司只是给宏光 MINI EV 供应零部件,议价权和财务状况差了许多。

所以现在中华神车销量吊打特斯拉这个事,对于供应链上可能只有短期的事件催化,炒炒情绪就结束了,不要太认真。

如果真有公司能走出来,等到财务数据改善了,公司真的挣到钱了,再来看也不会太迟。

这周市场有点高开低走,不过只要不是胡乱追高的话,应该都有些收获。

两融余额昨天已经创下了年内新高,杠杆资金对市场的信心还在,大家也不用过多担心,安心过完周末再说吧。

如果有不了解【机构150】的小伙伴,可以在公众号菜单栏回复关键词【机构150】,就能获取机构重仓150的清单啦,公众号菜单栏还有很多精彩内容等待大家探索哦~

原创不易,喜欢请星标+在看+点赞,常读公众号,不错过市场机会,谢谢鼓励!