机构定价!

市场今天总体震荡,无论是A股还是港股,都明显感觉到盘面有抛压出现了,涨了那么多开始放慢脚步也是正常的。从流动性的角度上看,A股今天成交还有2.1万亿,流动性中枢继续保持上行,问题不算太大。

市场如果要有进一步的上行,则需要有更多的增量资金出现,内资这一块游资是常驻市场的,最近都赚的盆满钵满,今天虽然有短期的情绪退潮,但大家的参与深度是不会快速降下来。

机构角度最近定价权明显在起来了,卖方开始喊的个股表现都还不错,机构重仓的大市值公司绝对收益也非常好。

从股债切换的角度上看,最近债市崩得确实有点厉害,长债期货已经快摸到半年线了,TL多空不宜,不要随便干。。。

我们持续配置的红利方向最近也跟随债券下跌,不过这种大类资产环境是利好股票市场的。

现在还没有看到大面积的机构增量资金出现,感觉是场外的大伙反应还稍慢一些,或许得等到大指数突破重要关口(比如上证摸到了3500),场外资金才会有比较多的反应吧。

而外资是现在大家非常关注的一股力量,毕竟美股那边波动比较大了,最近也越来越多海外的投行在看多A股和港股。昨天文章发了以后有不少人想问更多的一些细节,今天再跟跟大伙补充一些内容。

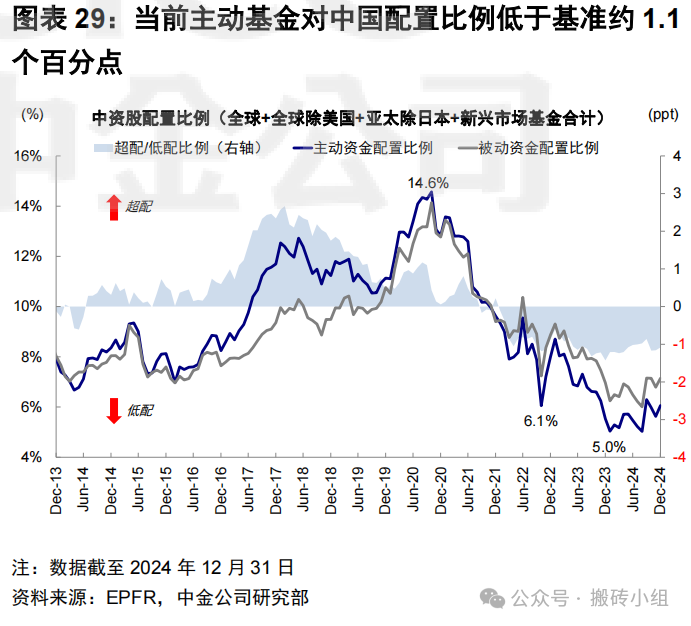

北上关掉以后大家都想找一个跟踪外资流向的指标,EPFR数据是当下市场在跟踪的。EPFR是一家权威的全球资金流动监测机构,他们对接了全球数万家的基金公司和资产管理机构,与他们建立合作并定期获取资金流动数据。这数据的准确性确实没法考究,但已经是跟踪资金较优的选择了。

从中金统计的数据上看,过去这几年外资的流出幅度非常大,配置比例下降了近10%,当前外资多头的配置比例比被动资金更低一些,处于低配的状态。

最近海外资金对中国资产态度有比较大的变化,最近已经看到有一些局部回流了,后面是有机会看到这些资金进一步回流的。回流的过程有两步,第一步是把这低配的1.1%给补回来,那么就能大概吸引400亿美元左右的资金流入;如果能进一步能到超配状态,那幅度会更大。

如果回流的场景发生了,行情将会有坚实的增量基础,至于他们是否会回来,最核心的点还是得看经济预期的变化。短期是看下周重要会议的政策预期,长期是看AI赋能各行业的进展,A股最近炒得是如火如荼,把很多预期都给打上去了。

最近我在听各个行业的电话会议里,不同行业的AI进展是不一样的,比如老早就开始做AI+的教育,这一次DeepSeek推出后各家公司接入的速度非常快,并且商业模式是比较成熟的,所以渗透率在加速上行。

我们之前关注的医疗方向接入的速度稍慢了一些,特别是在AI辅助诊断方面还有很多的工作要做,大模型的幻觉率不低,如果没有被检查出来问题还蛮严重的。

G端的“AI+”也在加速推进,AI赋能公务员的新闻相信大家都看到了,这类文书的工作确实是大模型擅长的,虽然也有一些幻觉,但复核检查起来还算简单,改改就能拿来用了。

而B端这一块要对接的内容就比较多了,每一家公司都有自有的数据,很多公司都需要做本地部署,所以整个流程会更长。

金融行业是AI化比较快的行业了,现在做给金融行业服务的IT公司忙得都接不过单子来,有的公司已经说咨询单都得排到3月底去了,火热程度可见一斑。

AI大模型的出现确实给大家了一个提升生产力的机会,当下所有公司都在快速接入大模型,但短期上是很难兑现到业绩层面上的,基本面的变化要给平均半年的时间才能看出效果,所以等到4月财报季,这块的炒作估计会有不小压力,注意好时间节点就行。

策略上,今天情绪层面有一定的波动,短期可能还会有一些震荡,这块跟踪我们的北证50就可以了,等啥时候北证50再次走出流畅的趋势,情绪也就再一次回归。

中期角度上看,这一次国内AI渗透率只是刚刚开始提升,远没到结束的时候,从市场总体上看也是一样的,中期趋势保持的比较好,跟着走就行了,只是要注意一下市场预期和产业进度的gap,如果拉的太大就会有回调的潜在压力。

最后还有黄金头寸,我们的观点是可能要冲过3000了,最近应该要见分晓了,只要确定方向,波动率就会爆一下,昨天的文章内容详细聊过,这块不多说。(文末有原文链接)

1、外卖骑手五险一金的所有成本全部由京东承担。京东为了抢外卖市场刚开始肯定是要做大力补贴的,五险一金的成本全单就是给骑手进行补贴,来吸引骑手加入京东的平台,相信后面也会给商家和消费者补贴来尽快扩大市场份额。

京东进入即时零售是其定下的战略,物流和配送网络是京东的强项,通过优势进行发力是为了突破其增长的瓶颈。现在的外卖行业基本就是美团和饿了么,20%至30%的佣金确实很高,京东进来以后会打破这一格局,最后的结果肯定是利好消费者的,后续行业到底会怎么演变很值得期待。

2、澜起科技:2024年净利润14.12亿元,同比增长213.10%。这个业绩还是蛮给力的,四季度单季利润创历史新高,公司给的理由是DDR5的渗透率提升及其新产品放量所导致的。A股有不少半导体设计行业的龙头在细分领域都已经做到了非常靠前的位置,随着半导体周期的逐步上行以及国产化要求的提升,他们的竞争力是越来越强的,指不准到某一天,中国半导体就会像现在制造业一样铺遍全球。。

3、高盛:A股有望在未来三个月内反超港股。港股指数总体的含科量会相比A股更高一些,A股指数如果要反超港股,那么就是国内的经济预期开始抬升,未来三个月的维度最重要的变量就是两会政策了。不过这里给的时间维度也是够短的,只有三个月,海外的卖方也带着资金做短线?

4、阿里宣布未来三年投入3800亿元建设云和AI硬件基础设施。阿里的资本开支数据官宣了,算下来增长还是非常大的,这必然会拉动整个国产算力产业链的景气度。最近市场预期已经抬起来,后面就看中标的份额分配,能拿到第一份额的估计又要被市场炒一把。

相关文章跳转链接:

大家的【在看】就是对小组最好的支持!同时将公众号设为【星标】,这样就可以第一时间收到文章啦。

素材来源:官方媒体/网络新闻

风险提示:本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

从业人员信息公示:

姓名:薛逢源

执业编号:F0260114060001

所属公司:珠海盈米基金销售有限公司