影响1291万人。。。

本文来自搬砖小组兄弟事业部「盈信保险经纪」(同属盈米基金旗下),盈信保险经纪是搬砖小组唯一合作保险机构,从创富到守富和传富,希望陪大家走得更远。

高考倒计时1天,1291万考生即将踏进高考考场,衷心为每一位考生祈祷,希望每一个学子心想事成!

前段时间网上流传,今年的产妇建档基本完成,从估算的结果来看,2023年出生人口不足800万,创下1939年以来新低。虽然数据未得到证实,但在短短六年之间,2022年出生人口降到大概是2016年的一半,整整少了830万,就可以看出2023年出生人口跌破800万,也不是完全没可能。

有人问,未来生源不足的话,现在还有必要高价抢学区房吗?

生源不足,首先受到冲击的是不咋好的学校,合并、关停都有可能,但顶尖学校永远是稀缺资源,只要稀缺就有价值,即便生源减少,清华、北大和其他985高校也不会求着人上,和有人的地方就有江湖一样,有人的地方就能卷起来。

因此,作为家长,养娃这件事,并没有躺平放松的时候。

1、中国生育成本

关于养娃需要多少钱这件事,有一个相对有依据的数字。

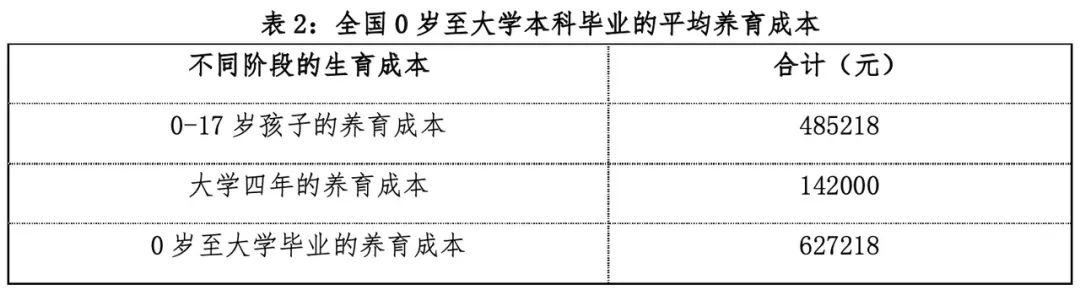

2022年10月,育娲人口研究根据全国居民人均消费支出计算出了中国的生育成本,发布了《中国生育成本报告2022版》。报告显示,全国家庭0-17岁孩子的养育成本平均为48.5万元;0岁至大学本科毕业的养育成本平均为62.7万元。

不同地区养育成本不同,经济发达地区的孩子养育成本明显高出平均数,以下是报告中给出的31个省份的养育成本,给大家截图了前10名——

上海高居榜首,0-17岁孩子平均养育成本高达103万,是全国平均水平的2倍多,其次则是北京和浙江。

报告也将不同国家把一个孩子抚养到刚年满18岁所花的成本相对于人均GDP的倍数进行了对比,倍数越高,养育压力越大,发现澳大利亚是2.08倍,法国是2.24倍,瑞典是2.91倍,德国是3.64倍,美国是4.11倍,日本是4.26倍,中国是6.9倍,几乎是全球最高的。

2、教育内卷化

在孩子养育成本中,“生的成本”仅占很小一部分,“育的成本” 占了大头,教育开支往往是无底洞。

2018年《中国家长教育焦虑指数调查报告》显示,有48%的家长认为教育支出应占家庭收入的四成,也就是说,有近半数家长认为,每赚来100元,就应该有40元投入到孩子教育上。

深不见底的教育支出,和教育内卷化息息相关,伴随着“鸡娃”“牛娃”“青娃”“海淀家长”等热词,反应出来的是整体性、全民性的教育焦虑。

教育焦虑的层级越来越低、竞争性越来越强,从一开始的中学阶段下沉到小学阶段,然后下沉到了幼儿园,对应的是“幼升小”和“小升初”的择校竞争,孩子教育犹如家庭间的军备竞赛,且在不断地升级。中国式父母似乎正在花费大量时间、金钱、精力,培养不快乐的孩子,孩子与家长“双输”,同时给家庭财务造成了巨大负担。

3、合理准备教育金

针对孩子未来目之所及遇到的教育问题,储蓄险提供了专门的解决办法,分别是教育年金险和增额终身寿险。

教育年金险,是针对少年儿童在不同生长阶段的教育需要提供相应保险金的保险,通常会在孩子进入高中、大学、毕业等阶段进行发放,也就是在固定的时间点可领取固定的金额,资金专款专用,专属于孩子。

增额终身寿险,资金规划更加灵活,可用于教育、养老和家庭支出等,也是规划教育金的重要工具。

投保后,未来孩子读书怎么领钱? 能领多少? 接下来我们通过一个范例来看:

A先生为2岁的儿子投保了一份金满意足典藏版增额终身寿险 ,年交2万,交10年,一共交20万保费。

12-14岁上初中时,从账户中每年取出1万元用于兴趣班学费;

15-17岁上高中时,从账户中每年取出2万元用于学业提高;

18-21岁上大学时,从账户中每年取出2万元用于大学生活费。

合计一共领取17万,到大学毕业时,账户里还有14.2万。

现金流是这样的:

如果在大学毕业后继续持有保单,那么一直到儿子40岁,保单账户里的现金价值达27.4万,加上之前已领取的17万,就是投进去的钱的2.2倍,将孩子未来至少40年都规划得明明白白。

A先生打算今年交钱帮孩子买,以后每年压岁钱拿去交续期保费,后面再分阶段取出,小孩读书就是用的自己的压岁钱了。

不过,这类储蓄险也是有缺点的,就是不适合短线资金,只适合长线的理财储蓄,9年起步,短投的不要买。

“父母之爱子,则为之计深远”,教育年金、增额终身寿险等储蓄险可以提供孩子未来教育费用的保障,让孩子的未来更为从容,加上国家这几年已经推行“双减”,现在或未来的家长们不妨学会合理期待,在支配和放纵间找到平衡。

想进一步了解教育金规划方案,了解当前市场第一梯队产品,长按扫码下方二维码,添加保险顾问免费咨询,最后,祝考生们大胜归来!

👇👇👇

点击阅读原文,为孩子攒一笔教育金

点击阅读原文,为孩子攒一笔教育金