避险方向雷了。。

今日聚焦

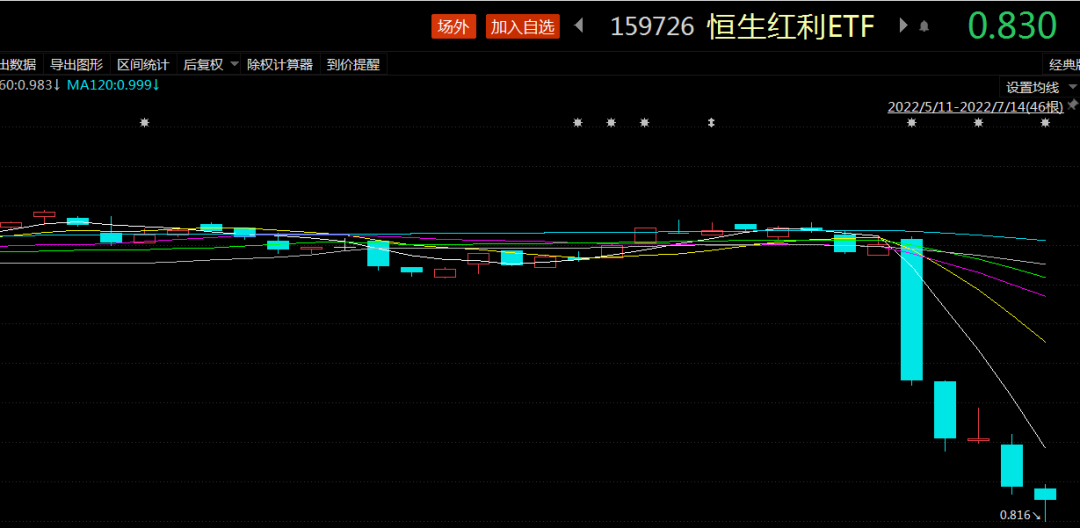

最近有读者给我留言,问为什么恒生红利和恒生高股息最近跌了那么多,我看了一眼走势后果断亮瞎眼,如下图所示,一向以防御避险而著称的红利指数,竟然在短短几天内跌超15%,这个跌幅对于红利指数来说,绝对是暴雷的级别了。。

学渣考个六七十分很正常,但是常年考满分的好学生突然拿到这个分数,大家一时间是难以接受的,红利指数的这波杀跌,就给人这种感觉。

下跌的原因是因为这个指数中的核心重仓股世茂集团,由于长期停牌被指数剔除了成分股,同时遭遇剔除的,还有佳兆业、融创、奥园、恒D等地产公司,当然这些公司散布在不同的指数中。这些被剔除的公司一个共同的特点,即都是在今年3月末停牌至今。

那么问题来了,成分股被踢出指数,但是ETF由于成分股停牌无法在二级市场卖出,所以依然持有。为了解决这种问题,基金公司通常是提前计提亏损。比如停牌前4.42港元的世茂,被基金公司按照1.34港元进行了重新估值,相当于直接打了3折。。

打折之后,净值一步到位了,但是价格实际上还在下跌,除了情绪杀之外的另一个原因,就是基金持仓中还有一个重仓的停牌公司,是从5月开始停的,市场也担心后面遭遇剔除。。

公司出问题被剔除很正常,但是坑就坑在恒生红利持有问题公司的权重太大,受伤太深。而这背后的核心坑点就在于,指数的编制方式是”唯股息率”,持仓的权重按照净股息率进行加权,说白了就是谁股息率高谁权重大。

可问题就在于,股息率的分子端(股息)相对稳定,但分母端(股价)时刻变动,如果公司股价持续杀跌,就会造成股息率被动升高,进而权重变大的效果。。而前段时间很多房企出事,股价持续杀跌,但过往股息都很高,所以这些问题企业反而一跃成为绝对重仓股。。

这件事也是给大家提个醒,在买ETF的时候要多看看编制方式,至少要瞅瞅十大重仓以及变迁,不要看名字就无脑怼,里边说不上有什么坑。

这一点也是点睛定投组合在挑选ETF时,要做的第一个工作,讲真,过程真是排除过不少雷指数,除了类似上述这种编制方式有漏洞的,还有很多风格极其漂移的,比如中小指数配银行、保险指数配宁德、价值指数满仓新能源。。

也想借这个事情也提醒大家,投资前务必擦亮双眼,不要偷懒,该做的尽职调查还是要做的。

————

昨天又有很多龙头公司披露了中报,选两个重要的在这里和大伙扯扯:

牧原股份上半年预亏63亿元至69亿元,今年牧原出栏量相比去年大幅增加,但价格却下滑了很多,所以亏钱是预期内的事。

不过牧原Q2单季只亏了10多亿,相比Q1环比明显改善。肉价在4月触底后来,迎来一波不小的反弹,对养猪大户们提振不小,市场也在涨价带来的信心中迎来了一波像样的反弹。

对于本轮猪周期底部的观察重点在于供给侧,重点看的是能繁母猪和出栏量,但对这两个数据机构之间的分歧很大,此外,还会受政策等多方面因素的影响,所以目前还不能确定今年就是猪周期底部,市场更多是受肉价短期波动的影响。

兆易创新上半年预盈15.2亿元,同比+93.46%,符合机构预期。半导体之前聊过不少了,未来长期向好的方向,大概就是新需求、国产替代下的设备和材料端。兆易是MCU和存储芯片双龙头,受消费需求疲软,兆易的消费级MCU和低容量闪存下滑明显。

但另一边大容量储存在逐步提升,后面有望在汽车端加速放量;不同类型的MCU在光伏、储能等领域需求旺盛,车规级产品也在测试的过程中。可以说兆易凭借新需求的优异表现,弥补了消费需求疲软带来的负面影响,整体仍保持了不错的增长。

除了上面提到的几家,我们选一些重要的放在公告部分。此外,叶哥也照常为大家准备了业绩预报和预期的对比清单,业绩巨多,叶黄素又嗑起来了。。老规矩,先点个在看支持下,之后消息栏回复【中报对照】,自行获取即可。

————

热点新闻

1、福建发布2022年首批海上风电竞争配置结果,其中某集团联合体中标项目申报电价每度不到0.2元,成为海上风电2022平价以来的最低价中标。

这个中标价格大幅低于预期,引发市场对于下游电力运营商的担忧,如果这个中标价是个例还好说,但若是降价的开始,那么会给电力运营商将带来明显的业绩压力。

2、实景三维中国建设实施方案出炉,目标2025 年50%政府决策可通过线上实景三维空间完成,2035 年这一目标提升至80%。实景三维中国将为GIS市场带来更大的市场空间,助力产业加速发展。

3、马斯克定义能源独立称”锂电池是新的石油” 。马斯克这张嘴还是一如既往的敢吹牛,不过从他嘴里吹过的牛还真实现了不少。这次的石油言论感觉确实有点那个意思。

4、今年前6月,全社会用电量累计40977亿千瓦时,同比增长2.9%。按照近10年用电量与GDP增速的统计,一般GDP增速要高于用电量增速,如果这么理解,上半年经济可能也不太差。

5、多家银行公告,称未按时交付楼盘的按揭贷款规模较小,总体风险可控。银行方面用自身数据说话,回应市场对于”网传停贷”事件的担忧,不过短期还是要看市场买不买账。

6、有关部门召开化肥生产保供座谈会,指出氮肥、磷肥产能相对充足,能够满足”三夏”、”秋冬种”用肥需求。近期化肥价格整体回落,尤其尿素价格近一月跌超30%,也从侧面认证了近期供需相对宽松的态势。

公司观察

1、比亚迪——公告评级:❤

上半年预盈28亿元至36亿元,同比+138.59%至206.76%,预报上限和去年全年差不多了,符合机构预期。上半年BYD汽车销量屡创新高,几乎可以说是以一打十,但成本上涨及消费电子类业务疲软,拖累公司业绩,整体这个表现算是中规中矩。

2、赣锋锂业——公告评级:❤

公司上半年预盈72亿元至90亿元,同比+408.24%-535.30%,略超机构预期。锂盐上半年整体表现有目共睹,虽然短期略有回落,但整体价格仍处于较高的水平,赣锋有这个业绩,属于常规操作。

3、顺丰控股——公告评级:❤

公司上半年预盈24.3亿元至25.8亿元,同比+220%至240%。Q2是顺丰业绩回归正轨的关键一季,虽说受到疫情的影响,但公司通过调整单品结构,单票价格不断上涨,对业绩有所提振,另外,收购的嘉里物流在供应链端,也给公司贡献了不少业绩。

4、TCL科技——公告评级:🖤🖤

公司上半年预盈18.5亿元至20.5亿元,同比下滑78%至80%。下游消费终端需求疲软,公司主营的半导体显示业务业绩同比大幅下滑。而新能源光伏和半导体材料产业增长显著,贡献占比继续提升。看到业绩就更容易理解,TCL为什么要大买TCL中环直至控股了。。

5、顺鑫农业——公告评级:🖤🖤

公司上半年预盈3200万元至4800万元,同比-89.91%至-93.27%。好好一个白酒企业,经营成这幅模样,也不太容易。具体到原因,疫情影响白酒需求,养猪及房地产业务常规性的拖累公司业绩。真无解。。

6、上海机场——公告评级:🖤

公司上半年预亏12.3亿元到12.9亿元。上半年民航业受疫情冲击确实很大,这个表 现属于预期内的状况,随着疫情好转,Q3环比应该会有一些改善。

【公司调研】

近日天赐材料迎来了246家机构的调研,公司是全球电解液龙头,产业链一体化布局筑成本壁垒,绑定头部客户,且公司积极扩产,龙头地位稳固,市占率有望提升。本次调研对公司业绩情况、产能投放、长协价格等方面做了介绍。

二季度受新能源汽车行业需求增长的影响,公司锂离子电池材料电解液及正极材料产品销量与价格同比均有较大幅度增长,同时公司借助行业发展机会,产能加速投放,产业链一体化布局战略取得显著成效,随着产品原材料自产率不断提升,整体盈利能力明显提高。

盘前必读

【新债上市】

【新股申购】

西测测试是从事军用装备和民用飞机产品检验检测的第三方机构,检测服务范围涵盖航天、航空、船舶、民用飞机等多个领域,主要客户包括中国航天、中国电科等大型军工集团下属子公司及科研院所。发行价和估值都可接受,我正常申购。

【限售解禁】

今天华蓝集团、深赛格等有大额可售解禁。

早间原创不易,看完文章顺手点个“在看”,就是对我们最大的鼓励了

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,喵点睛不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎