干货,慎入…

今日聚焦

最近市场状态低迷,其实相比于每天紧盯盘面,在存量市场中和机构拼手速,莫不如潜下心来多做些研究,好好珍惜这一轮下跌,为日后储备核心的投资标的。

很多人习惯牛市发奋图强,熊市摆烂躺平,这其实完全搞反了。熊市时候满地低估,如此肥沃的土地不去耕种,非要等到牛市该秋收时,才想起来拔苗助长,这种节奏是很难持续赚钱的。知道什么时间该干什么事非常关键,股市可不仅仅是勤劳致富这么简单。

这也是为什么我们要在当前环境下琢磨发车定投组合,对于营销来讲,熊市发产品一定不是个好时机,但对于投资本质而言,它又是一个绝佳的时机。我们选择后者,因为喵点睛的初心只有一个,就是带着大家坚持做正确的事情。

言归正传,我们最近花了很多精力在做研究,其实很大程度上也是在给定投组合”选妃”,之前也和大伙提到最近看了不少宽基,并承诺会陆续分享研究成果,下面就来正式填坑,今天先来聊下中证500。

中证500大家应该很熟悉,是一个非常典型的中小盘宽基,样本股平均市值在230亿左右;指数几乎覆盖了全部的一级行业,极其分散,其中电子、医药、新能源、计算机、军工这五个行业占比相对大,合计占了近4成,成长性不差。

上图是天风做的指数对比,可以看出,相比于上证50和沪深300,中证500无论是收益率还是波动性都要更胜一筹,且最大回撤情况也无二差别。没有传统宽基的笨,还体现了传统宽基的稳。所以说从指数本身的性质上,相比另外两个宽基,500天然就更加适合去做定投。

不过这并非我这次将其纳入组合的核心原因,真正引起我注意的是500的估值状态,PE和PB的十年分位徘徊在历史最低值附近很久了。

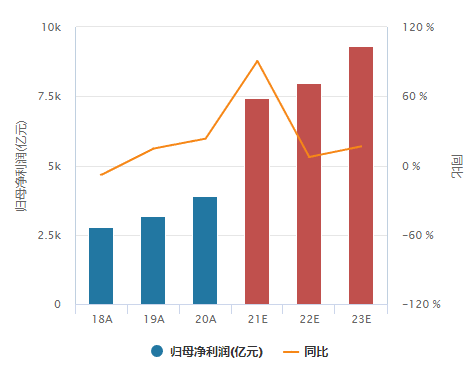

刚开始看到这种极低估值分位,我怀疑是不是指数的业绩已经见顶,可事实并非如此,从下面的机构盈利预测看,未来500的盈利依然在增长,对比其他宽基的优势明显,也就是说,假设指数点位保持不变,未来的估值甚至还会更低。。

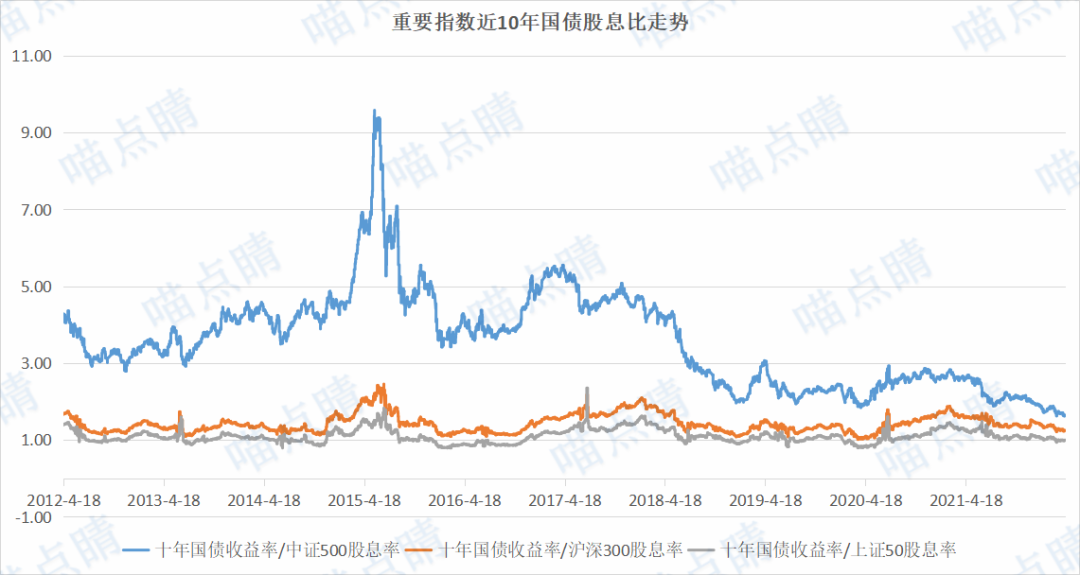

除了估值分位这种跟过去的自己相比的纵向范畴,我还看了下横向的估值情况,引入的是股债对比,就是用国债收益率比上指数的股息率,比值越低意味着股指的性价比越高。

下图能看出两层,第一层即当前中证500相比于债券的性价比处在历史较高的阶段,第二层则是相对比50和300这种传统高股息的价值指数,500的性价比已经明显迫近。

综上,对于作为定投组合的指数之一,理由应该是足够了。。不过鉴于我们的工(wei)匠(suo)精神,还是结合估值变迁,完整的复盘了一下中证500的历史走势,并大致的划分了一下牛熊周期,得到了两个信息点。

1、历史上中证500的几轮上涨起点,估值分位都处于当时的历史分位底部区域;2、历史上的下跌调整周期,幅度中值在50%左右,时间周期大致在2年,如果去年9月那个顶部算作下跌的开始话,那么本次调整的幅度和时间都没到位(-21%,6个月)

不过鉴于本次的高点匹配了极低的估值,未来的调整大概率会是震荡为主的局面,但是时间并不好说,所以要保持耐心。这也是为啥,即便是很好的机会,也不建议梭哈的原因,因为时间成本可大可小,心态一旦坏了,效果必然很差。

但是作为定投就不用担心了,本质就是通过把仓位切碎,来熨平时间的波动,更何况我们还是将其作为定投的组合之一,可以说是猥琐plus。。当然在具体操作时,还会考虑每次的仓位和加仓周期,以及随着走势变化的档位调整,另外就是尽量要选一个增强基金。

到这基本上结束了,这种硬核文章很久没写过了,眼睛都有点花了。。最后强调下,这篇文章仅作为我们定投组合选样的一个分析思路,并非推荐,更多是”渔”的范畴。

这种讲思路的文章以后还会不定期更新下,也是希望未来跟车的朋友,在我这里能够既把鱼吃了,又把渔学了,就这。

公司观察

1、比亚迪——公告评级:❤

公司Q1预盈6.50亿元至9.50亿元,同比+174%至300%,结束了连续三季同比下降的趋势。虽有疫情的不利因素在,公司新能车销量依然延续了快速增长的势头,销量也创了历史新高,放量带动了业绩增长,一定程度上抵消了原材料上涨带来的压力。

汽车之外,手机部件及组装业务需求疲软,导致产能利用率偏低,业绩承压。BYD业绩和经营数据总是很难呼应,从Q1预报可以看出端倪,BYD有很多业务,汽车只占五成左右,一季度增速和业绩基本靠汽车顶着,当然汽车业务也该承担此重任,毕竟高估值也是靠汽车得来的。。

2、圆通速递——公告评级:❤

公司3月快递产品收入35.12亿元,同比+15.68%,业务量同比+5.06%,单票收入同比+10.11%。另外两家快递公司韵达和申通也有类似的表现,各项数据均有小幅上涨,疫情之下,能保持增长,就还行了。

3、广州发展——公告评级:❤

公司子公司广州燃气集团调整非居民管道燃气销售价格,最高限价由每立方3.95元调整为4.36元,自4月15日起执行,实施时长六个月。感觉天然气这玩意能涨一次价挺不容易,真实压力来了,不得不涨,先从非居民入手。

4、纳思达——公告评级:❤

公司拟回购股票,回购总额不低于2亿元且不超过4亿元,回购价不超过63.00元,拟全部用于实施员工持股计划或者股权激励。公司今年其实没跌多少,也就十来个点,这种回购大概率是真的对自身经营有信心。

【公司调研】

近日天赐材料迎来了256家机构的调研,公司是电解液龙头,电解液出货量稳居国内首位,主要客户是宁德时代、比亚迪、国轩高科、LG等大型电池厂商。本次调研对公司竞争格局、回收业务、涨价影响等方面做了介绍。

目前来看,国内对环评及能评手续管控趋于严格,新增产能投放速度减缓,且随着产品价格的波动,无论在产量及客户结构上,企业先发优势将更为明显。公司作为全球排名前列的电解液供应商,市场份额近年来持续保持领先,一体化产业链战略布局优势已逐渐凸显。

热点新闻

1、赛微微电披露,网上投资者弃购金额为1.23亿元;承销商包销股份的数量占总的发行数量的比例为8.28%。面对大比例弃购,如果上市破发,承销商就很受伤,未来承销商加入新股定价博弈后,将使发行定价更趋合理。

2、相关部门提出加大对医疗健康、养老托育、文化旅游、新型消费、绿色消费、县域农村消费等领域的支持力度。鼓励金融机构丰富汽车等大宗消费金融产品,满足合理消费资金需求。

3、有关部门提出抓实落细重点产业链供应链白名单制度,建立汽车、集成电路、消费电子、装备制造、农用物资、食品、医药等重点产业链龙头企业日调度机制,保障重点企业稳定生产和重点产业链运转顺畅。

4、上汽阿里联合造车品牌智己首款车型上市,高端智能纯电市场迎来新玩家。新能源车赛道持续高景气,但是随着阿里、华为、百度甚至苹果等巨头入局,未来行业竞争也会加剧。

盘前必读

【新债上市】

今天吃肉。

【新债申购】

全力申购。

【新股申购】

今天有两个新股,景业智能主要从事特种机器人及智能装备的研产销,主要产品包括核工业系列机器人、核工业智能装备等,广泛应用于核工业、新能源电池及医药大健康等领域;

禾川科技是一家技术驱动的工业自动化控制核心部件及整体解决方案提供商,主要从事工业自动化产品的研产销及应用集成。今天这两个发行价和估值都不高,我正常申购。最近科创板破发率非常高,询价机构和承销商也都开始谨慎了,这是个好现象。

【限售解禁】

今天新媒股份、万辰生物等有大额可售解禁。

早间原创不易,看完文章顺手点个“在看”,就是对我们最大的鼓励了