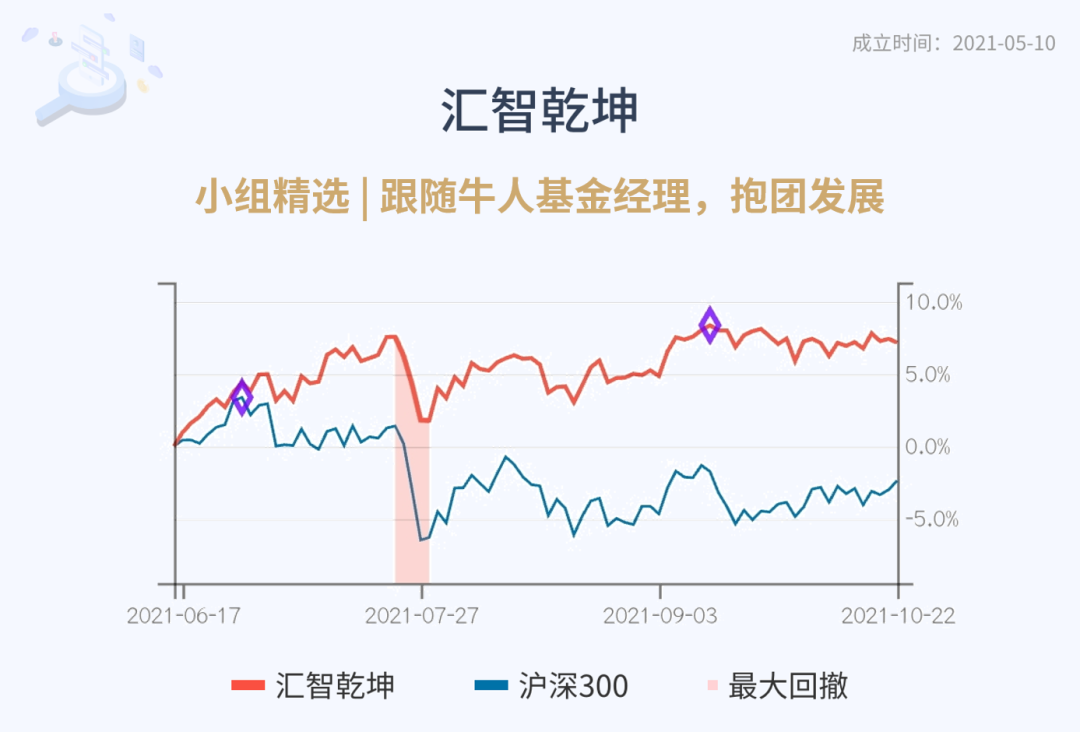

首富的股票创新高!

特斯拉股价周五创下历史新高,重新回到900美金上方,总市值突破9000亿美金。从五月份的低点算起,特斯拉的股价在过去五个月上涨58%。随着特斯拉股价上涨,马斯克的个人财富达到2300亿美元,稳坐世界首富的位置。

特斯拉这波股价创新高,跟公司三季度的财务数据、经营数据密不可分。特斯拉三季度的财务数据有不少超预期的地方,总收入同比增长57%,达到137.8亿美元,归母净利润同比增长139%,达到20.9亿美元,创下有史以来最好的净利润、营业利润和毛利率,实现连续9个季度盈利。

要知道,三季度全球车企生产面临不少困难,高端汽车芯片依旧比较缺乏,不少知名车企出现停工减产,特斯拉毫无疑问也面临同样的情况。同时,特斯拉为冲击销量,车辆整体是降价的局面,在数据上,特斯拉三季度汽车平均售价同比下降6%。

在这两方面的影响下,特斯拉几乎拿出史上单季度最好数据,主要还是成本控制的好,而成本控制的关键,又在于中国的超级工厂。

特斯拉三季度全球交付量同比增长73%,达到24.1万辆,其中有7.3万辆销售依靠国内市场,而上海超级工厂还生产6万辆车用于海外出口,两个数字加起来,上海超级工厂三季度大约生产13.3万辆特斯拉,占比超过一半。

所以马斯克一直夸上海超级工厂好,从去年夸到现在,这个月的特斯拉股东大会上又夸一遍,无非是因为上海超级工厂贡献最关键的产能,质量又好,成本还低,不仅满足国内市场,还帮特斯拉抢占海外市场。

我们在2020年初的文章里就复盘过特斯拉与空头的大战,上海超级工厂是马斯克击溃空头的神之一手,允许特斯拉独资建厂,资金在国内融资,土地给优惠,国内市场大,还有完善的配套供应链。上海超级工厂投产后,特斯拉的股价在2020年上涨7.5倍。

2021年初的冲顶,是因为上海超级工厂开始交付Model Y 的刺激。后面的回撤,是因为特斯拉爆出一系列自动驾驶的负面新闻,加上4月份国内销售数据不佳。中国市场对特斯拉有多重要都写在股价变动里。

特斯拉最近的大动作就是,计划在全球范围内,将标准续航版汽车的电池全部转向磷酸铁锂。特斯拉这么做的原因是想抢占更大的市场份额,先建立高端品牌,然后逐步降价走量,这种做法,消费者接受度高。

磷酸铁锂相比三元电池的优势主要就是在成本和安全性上,新能车成本端最大头就是电池,特斯拉的目标是在2023年推出售价2.5万美元的车型,最近的电话会还强调这一点。在电池技术没有新突破以前,要想压低成本,转向磷酸铁锂几乎是一个必选项。

将来上海超级工厂标准续航版 Model Y 如果向海外出口,会带动国内锂电池产业链出口需求的释放,当然这个事有专利的影响在里面,还有许多的利益博弈。

国内今年新能车的销量比较超预期,9月份新能车批发销量为35.47万辆,同比增长184%,全年的销售预期也在一路上调。

不过新能车产业链的估值也不便宜,目前行业发展比较健康,但考虑到估值,整体性价比一般,不高也不低,要等待更多的业绩兑现。

产业链细分环节格局差异比较大,有的环节扩产快,目前紧缺度已经有所下降,明年扩产出来可能就会过剩,这一点还是要注意的。

我们梳理锂电池产业链核心公司三季报业绩预告情况,大伙可以点击文末【在看】,公众号菜单栏回复【电池】查看已发布业绩的各家公司情况~

1)之前某券商的分析师将宁德时代的估值算到2060年,大火一把,最近他们被有关部门出具警示函,主要是该报告“假设不够审慎,分析逻辑不够严谨”。我们一直都说看券商的研报,多看事实,少看观点,有些优秀的券商分析师对产业数据跟踪密切,数据很有价值,优秀的券商研报是内力高能读出来话里有话的。

2)懂王推出自己的社交媒体平台,还宣布计划要借壳上市,被“借壳”的公司股价两天暴涨8倍。从目前的情况看,他很有可能会在2024年的大选中出来再战,主要看他的身体能不能顶住。

3)藏格控股表示,冬季低温天气会对公司锂盐生产带来一定的影响,产量大约会降低30-40%。这对盐湖提锂的所有公司来说都是一样的,冬季会有季节性的减产。

4)周末最热门的事大家都懂,本来写了很多东西,担心有点敏感,全都删掉,感兴趣的可以来评论区聊聊,注意别提到关键词。

行研小哥梳理锂电池产业链核心公司三季报业绩预告情况,大伙可以点击文末【在看】,公众号菜单栏回复【电池】查看已发布业绩的各家公司情况~~口令有效时间只有24小时!

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。