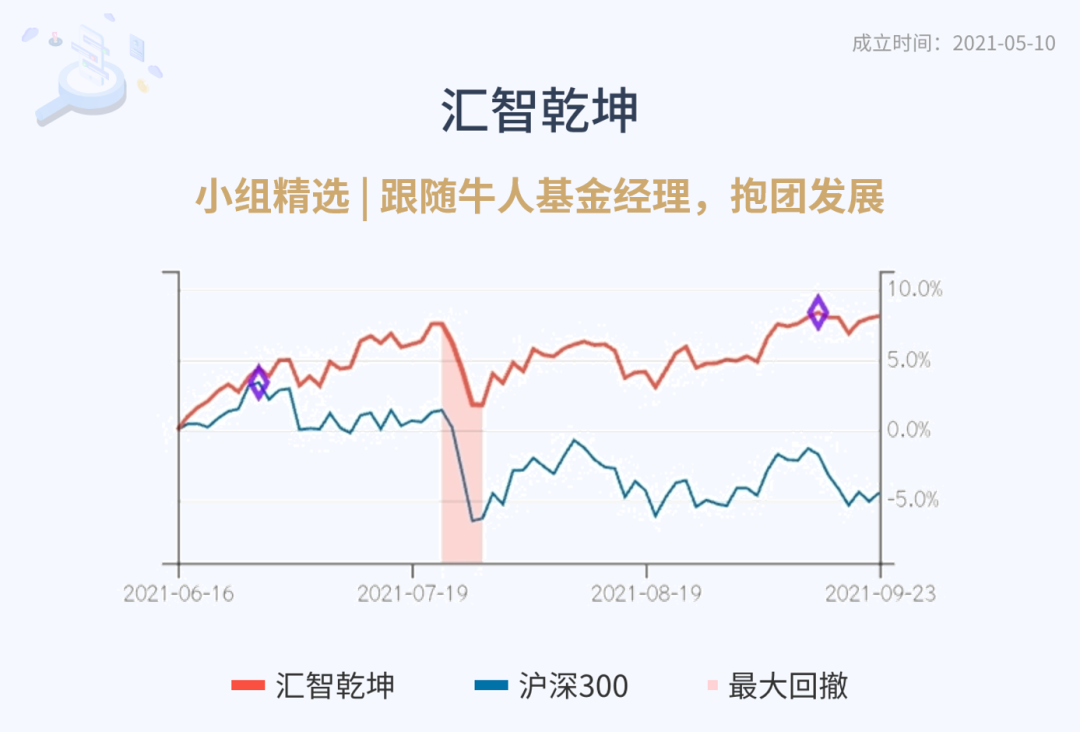

内幕狗进去了。。。

大A今天回调,两市涨幅中位数是-1.9%,前面涨幅较大的周期板块比较受伤,这个时候不说啥了,来个大红包吧!

大家昨天点【在看】很积极,今天继续加大力度,准备2888元的大红包进行抽奖,希望股市长红,大家记得多点在看支持小组!

大伙可以先点击文末【在看】,然后点击【阅读原文】,获取口令后在公众号菜单栏回复,即可参与抽奖!

————

昨天有小伙伴在评论里问造纸行业的逻辑,今天就详细聊聊。

能耗双控考核压力大的地区,会直接砍掉高能耗产业的部分产量,行业供给变少,产品涨价,那不受限产影响的公司就会受益。

不过造纸行业比较特殊,造纸是一个周期性比较强的行业,上一轮产业周期还要回到2016年开始的供给侧改革,大量的中小企业逐渐退出这个市场,行业开启涨价行情,同时集中度快速提升,龙头企业议价权变强,行业盈利逐渐改善。

2018年,行业转暖之后,龙头企业纷纷开始扩产,进而引发价格战,各个品类的产品价格都有下降,一直到2019年中,文化纸行业跌至盈利底部,铜版纸、双胶纸等产品都有不同程度的下跌。

2019年下半年,行业成本端的原材料价格开始回落,下游需求保持,供需格局改善,造纸企业开始一段好日子。这段行情在2021年初走到一个高潮,当时浆价和纸价都有一波陡峭涨幅。

但涨价向下游传导并不顺利,因为下游消费需求低于预期,并且海外有大量低价产品进口,从2021年二季度开始,成品纸价格就开始下滑,行业盈利回落,目前不少小厂都已经快到亏损边缘。

盈利下滑的根源还是行业供给太多,产能远大于需求。目前各个细分纸种的开工率均在60%-70%之间,一些生活用纸的开工率甚至只有50%左右。需求端,海外出口受到高海运费用的影响;一些细分产品,比如文化纸受到教育领域的减负影响,课外教辅资料销售下滑,需求不振。

所以在这次能耗双控限产之前,已经有造纸企业主动减产,有的是感觉不赚钱,有的是主动做检修,主要还是下游需求不好。

所以这回限产一出来,对造纸行业整体的产量影响其实不大,因为本来开工率就一般,之前大量产能没有释放。具体来说,限产比较严格的区域,比如江苏浙江,生产还是会受到一些限制,对相关公司是小利空。大造纸企业一般都有自备电厂,如果是在一些能耗考核压力较小的省份,没有被限制,那就是中性偏利好。

短期来看,就像我们昨天说的:市场情绪为主,时刻关注政策变化,题材大涨大跌,速度很快。造纸行业的重要情绪指标就是各类产品的价格变化,如果能涨起来,对行业来说是好事。

长期来看,要观察限产的持续力度,如果持续非常久,让行业内的很多小企业产能出清,那剩下的企业就会面临供需改善的局面,又回到类似于2016年开始的循环,不过目前还远远没到这个程度,持续跟踪好行业变化吧。

我们梳理一份重要造纸企业,产能分布、自备电比例、以及目前受影响的情况清单,大伙可以点击文末【在看】,公众号菜单栏回复【纸】查看~

1)叶飞进去了,原因是涉嫌市场操纵。首先给监管的行动点赞,严惩违规的人,才能让大伙放心在市场投资。叶飞举报涉及的史某已经进去了,现在叶飞自己也进去了,有些人可能已经不记得,这一切的源头是因为不愿支付叶飞8万元“中介费”……

2)消费板块反弹,市场传出海天计划涨价5%的消息,知名基金大佬谢治宇昨天开放产品申购,被很多人解读为有资金要进入之前大幅回撤的白马蓝筹板块,给了今天消费板块信心。8月份消费的宏观数据比较一般,前面也聊过,除了高端白酒,可能其他的需求都不太好,后面要等三季报的数据出来确认。

3)稀土板块有个重大战略重组,如果重组成功,将会形成一个全球性的重稀土龙头。不过今天除了最相关的五矿稀土,其他稀土板块公司下跌为主。稀土我们跟的很早,环保调查和缅甸疫情影响进口都对供给端产生比较大的冲击,导致稀土核心产品价格比较景气,整个板块涨幅较大,现在这样的分化,显示出资金在高位有些犹豫。

4)电信破发,之前聊过,绿鞋保护机制是有期限,现在期限到了,股价就跌破发,公司控股股东前几天公告,拟增持金额不少于40亿元,这个消息没能兜住股价。归根结底,还是电信A股的股价比港股贵了很多。

大家昨天点【在看】很积极,今天继续加大力度,准备2888元的大红包进行抽奖,希望股市长红,大家记得多点在看支持小组!大伙可以先点击【在看】,然后点击文末【阅读原文】,获取口令后在公众号菜单栏回复,即可参与抽奖!

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。