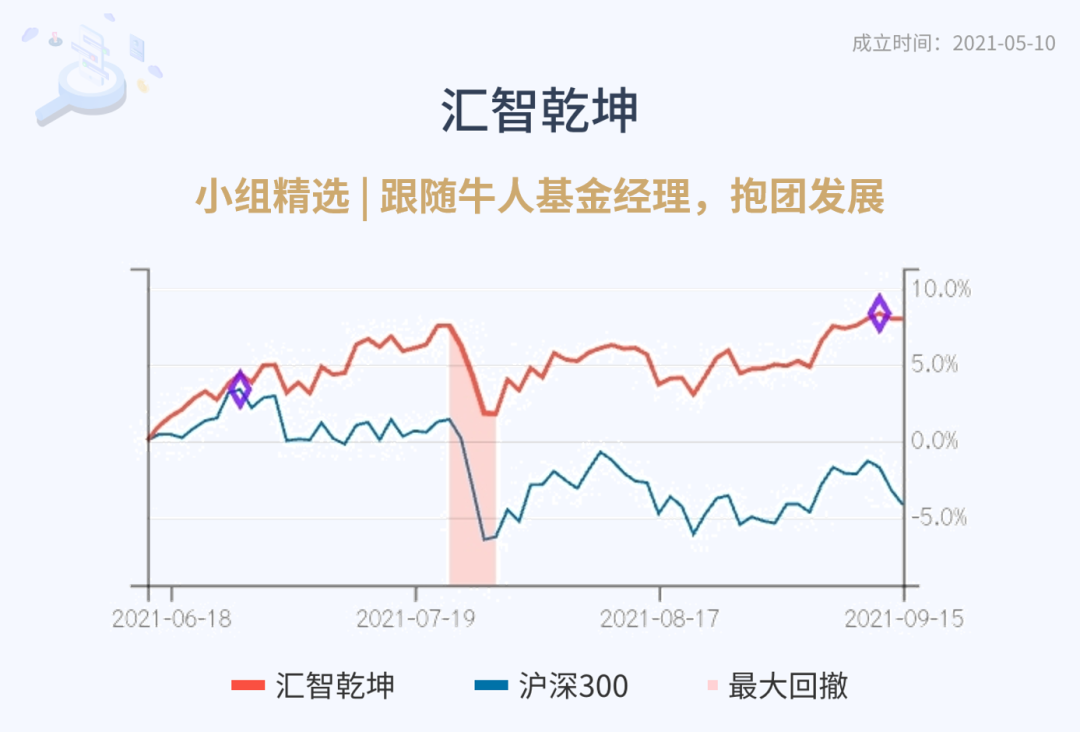

这个数据,很重要!

光伏行业有个重要价格数据出炉,国家能源集团5.5GW组件采购开标,最低报价1.746元/W,最高报价为1.942元/W,均价是1.82元/W。

不了解光伏行业的小伙伴可能对这个数据没啥感觉,这里先给大伙说说行业情况,总的来说,组件价格越低,对应下游电站回报率越高,当组件价格较低,回报率测算起来有吸引力的时候,下游有比较强的装机动力。

一般来说,民营企业会要求回报率较高,国企因为有相关的考核,不是那么看短期利润,所以能接受更低的回报率,但也不会低太多。

基本上组件1.8元/W就是下游的临界点,价格高于1.8元/W时,下游的经济效益不好,装机动力会严重下滑。

而这次5.5GW组件采购招标的均价已经达到1.82元/W,超过1.8的临界点,去年同期,光伏组件的主流报价在1.5元/W-1.7元/W之间,涨价涨得很明显。

从这次招标的结果来看,各标段最低综合单价与最高综合单价均来自于二线组件企业,且最低报价来自于同一家企业。这说明组件大厂在现在情况下,不愿意报低价。

中游的龙头隆基股份最近再次上调单晶硅片价格,不同规格的硅片报价上调0.25元/片-0.3元/片,涨幅在5%左右。连龙头都扛不住,要开始涨价,还是说明上游硅料涨价的压力太大。

我们前面一直说得就是这个事,上游资源大幅上涨,市场担忧成本端的压力,会冲击下半年光伏装机总量。

而另一边的风电,因为风机价格不断下降,相对光伏的经济效益就大幅上升。光伏和风电在下游装机量指标上,是互相竞争的关系,所以市场预期,在光伏上游持续涨价的前提下,下半年地方可能更多通过风电完成减碳目标。昨天文章详细聊了风电的大逻辑:👉新能源赛道,大变化!。

风电现在情绪比较好,不过还是要理清楚几个事实,一是去年行业抢装,装机量达到71.7GW,基数非常高,今年的装机量大概率是低于去年的,所以从业绩增长来看,大部分风电公司后面三季报和年报可能都一般。

二是风电建设的周期较长,要装风电,前期要安装测试装置,先测一段时间的风力资源情况,测试的时间不确定性强,各项数据都集齐,才会进行下一步。

目前来看,风电行业短期涨幅已经体现行业今年装机增长的预期,下半年的业绩增长可能比较一般。不过长期来看,随着成本下降,光伏风电大基地持续建设以及2023年并网,风电行业的发展还是可以持续跟踪的。

我们梳理一份国内风电装机量月度数据对照清单,大伙可以点击文末【在看】,公众号菜单栏回复【装机】获取~

1)养猪板块今天反弹,因为有关部门表示,各地猪肉收储工作正在大力度开展,未来几个月猪肉价格将稳步回升。从上市公司八月份的销售均价数据来看,行业处在亏损的边缘,生猪价格目前依旧在低位,在猪肉价格起来之前,养猪企业可能还要继续熬一段时间。

2)科技板块大跌。科技一直在跟踪,周一的文章刚回顾过(👉:聊个牛人!),大伙可以去翻翻。周一说得马来西亚疫情缓解,从这几天的数据来看,新增确诊人数是继续下滑的趋势,产业链上有个消息,某汽车厂商芯片供给逐渐恢复,它的ESP供给厂是博世,博世的工厂主要就是马来西亚,马来西亚芯片生产恢复是最近科技板块最大的影响因素。

3)游戏行业有个事,B站股价最近连续下跌,它的游戏业务有一个重要的现金流产品——FGO最近出公告,要修改游戏角色的名称、卡面立绘、人物资料、语音等内容。原因在社群详细聊过。FGO是一个收集类游戏,玩家基本都是在为爱付费,而不是为强度付费,修改付费角色的卡面、语音,可能会引起玩家流失,游戏流水下降等问题。某些游戏公司可能面临类似的问题,游戏行业的监管仍旧有不确定性。

4)锂矿板块回调,因为有关部门表示,目前新能源车成本依然偏高,电动车关键部件动力电池面临锂钴镍等矿产资源保障和价格上涨压力,有关部门将提高保障能力。之前聊过,半年报发布完毕,到三季报公布这段时间属于业绩真空期,前期涨幅较大的板块难免波动放大,下半年主要还是看业绩兑现情况,这要等到三季报逐步观察。

行研小哥梳理一份国内风电装机量月度数据对照清单,大伙可以点击文末【在看】,公众号菜单栏回复【装机】获取~口令有效时间只有24小时!

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。