欧普康视:负债率不高,融资扩渠道是想搞多大?

欧普康视上周发布2021半年报,上半年收入5.7亿、扣非净利润2.1亿。发布后股价出现了比较大的波动。

考虑到公司产品存在一定医学上的争议,小组不对这部分做判断、本文只讨论财务角度。

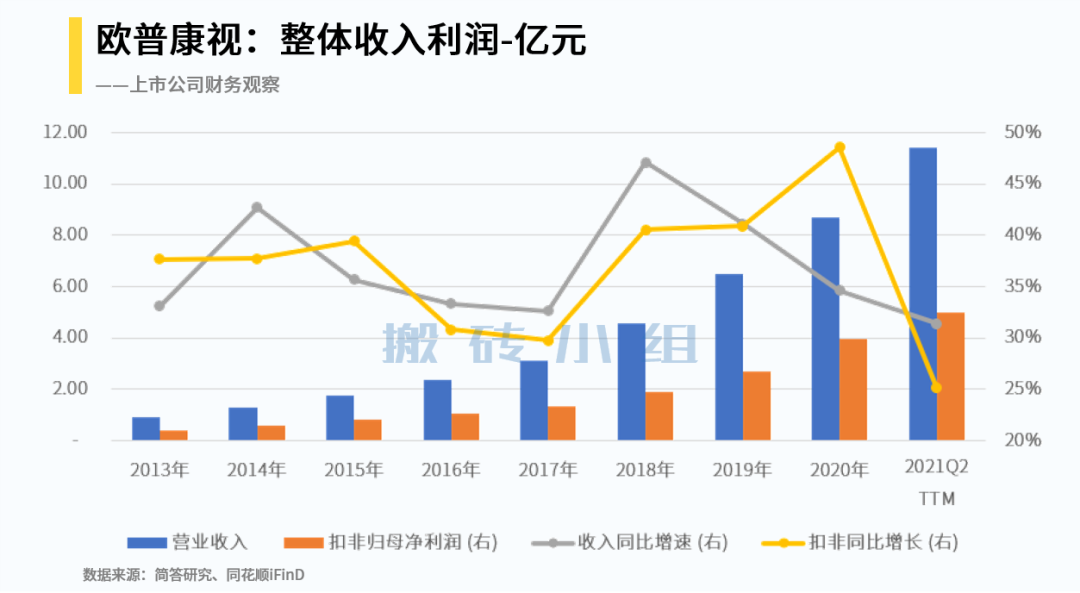

首先从整体上看,2021上半年收入利润继续保持了增长,收入TTM达到11.4亿、扣非净利润达到5亿。尽管与2020年相比的增速出现下滑,与疫情前的2019年相比则是分别增长了77%和86%。

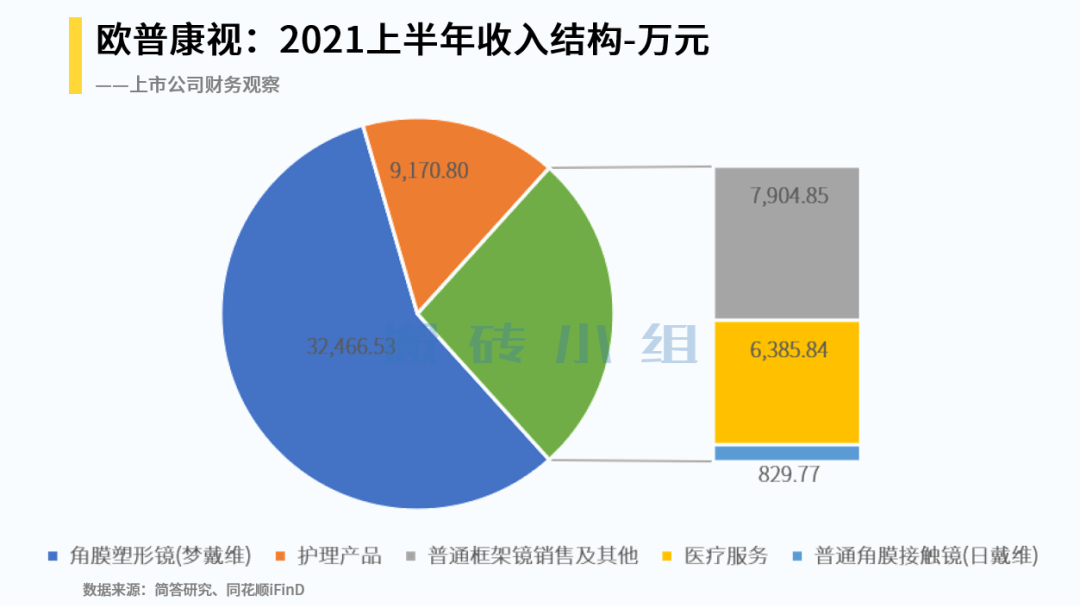

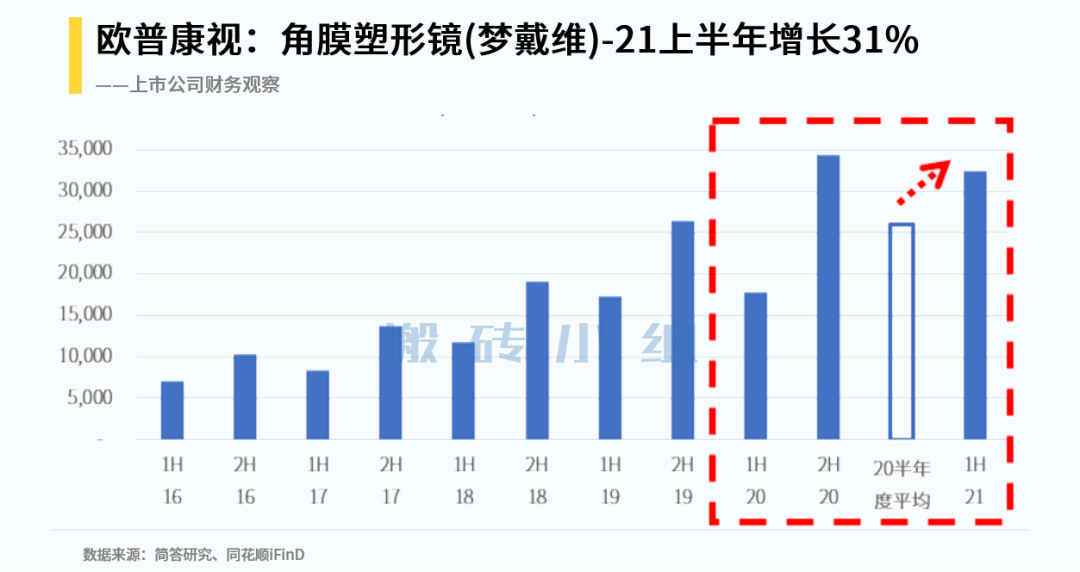

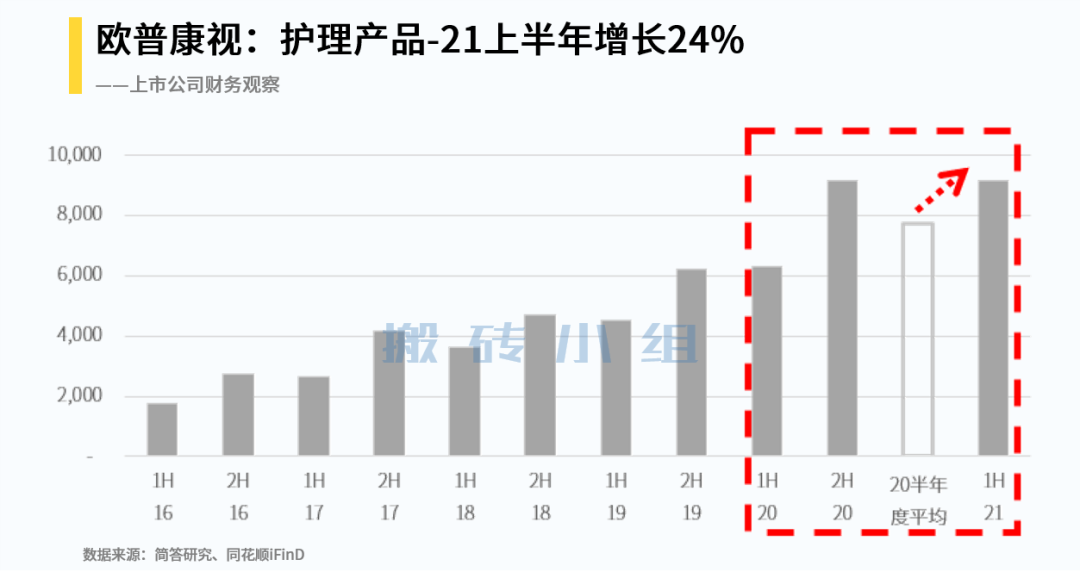

进一步地从收入结构上看,欧普康视的核心产品一直是角膜塑形镜、其次是护理产品(配套冲洗液、消毒盒等)。

考虑到2020下半年存在“补偿性消费”现象、平均来看21年上半年的增速分别在31%和24%,相比于目前近150倍市盈率的估值、这个增速相对偏低的,除非能够见到“更加长期”的可持续性。

那么欧普康视过去几年的增长是怎么来的呢?

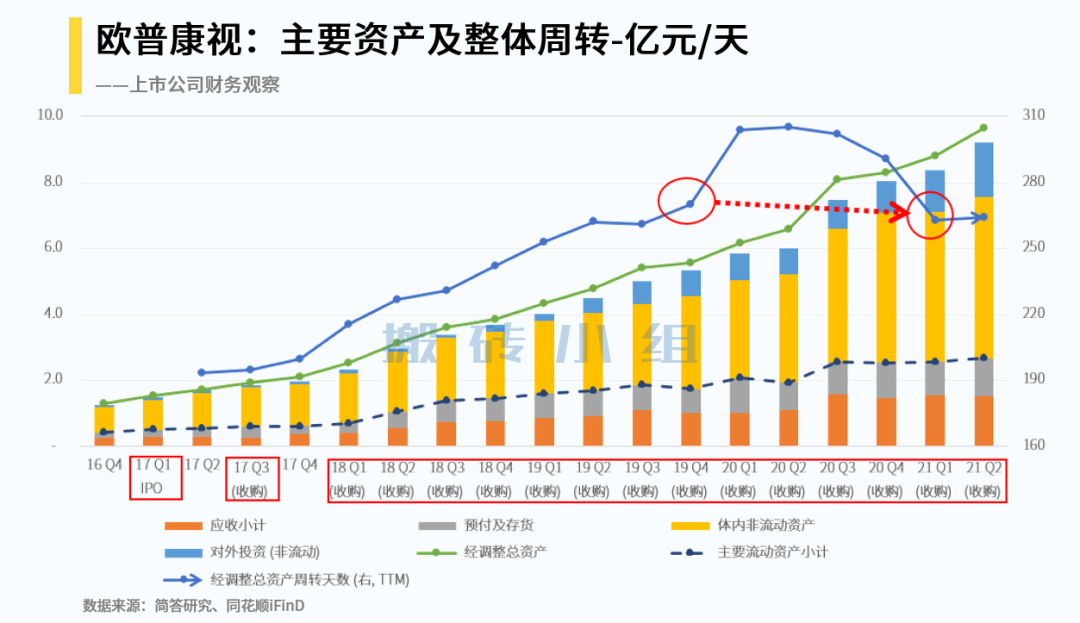

从资产负债表上看、整体负债率较低,左侧资产中最重要的是货币资金及相关理财,接下来就是商誉了——公司一直在通过并购、对外股权投资的方式扩张终端渠道,扩大产品覆盖能力。

那么这种扩张方式的效率如何呢?

为避免大额货币资金对周转率的干扰,小组剔除了货币资金(为与以前年度纵向可比、还剔除了使用权资产)后,可以看到:

(1)从公司2017年1月IPO完成一年以后,18 Q1开始每个季度都执行了对外收购行动。

(2)伴随着对外收购扩张,体内非流动资产(黄色柱子,包括固定资产、在建工程、商誉等)一直在不断上升,“经调整周转天数”也在不断上升

(3)对外股权投资(蓝色柱子,包括长期股权投资等)在2020年上升较快,到21年的周转效率开始改善迹象。

也就是说:一方面,公司的收入和利润的增长某种程度上是“以牺牲总资产周转效率”为代价的,伴随着收购的减少、对外投资的增加,2021上半年的周转率相比2019年略有改善。

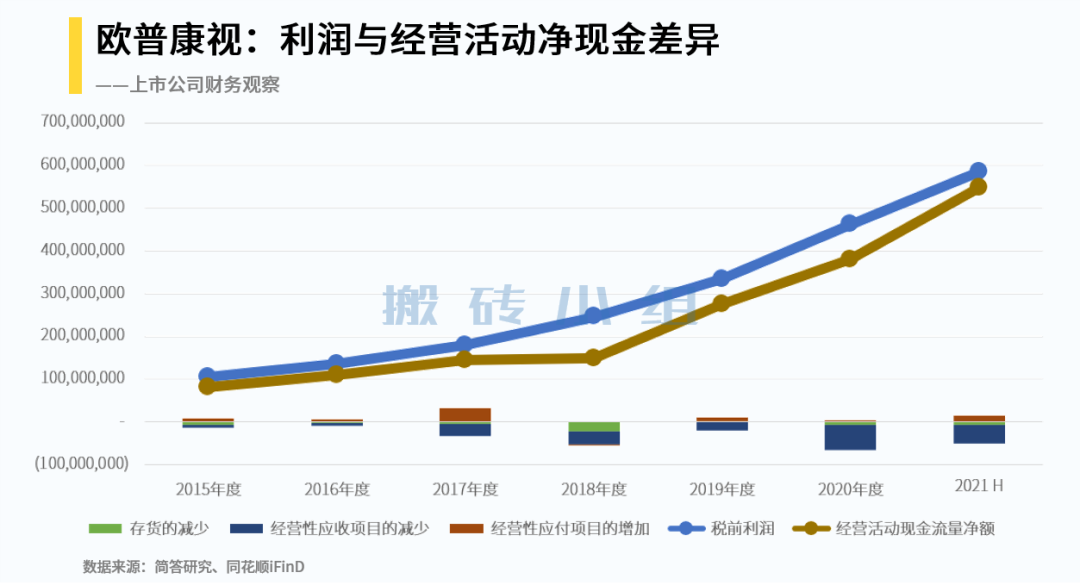

另一方面,考虑到这些收购基本是通过现金增资方式取得控制权、确实压制了对股东的分红率(近年10%+左右),但公司在2018-2020年期间并未进行过对外股权融资、并且利润均转化为了现金,从ROE的最终结果来看是可以接受的。

到了2021年5月,公司公告了不超过22亿的定增计划。考虑到账面上仅有15亿不到现金及理财,22亿融资中的17.7亿打算投向“社区化终端建设项目”,可以说是对外扩张思路的延续了。

对终端渠道的收购及投资扩张对公司又有何影响?

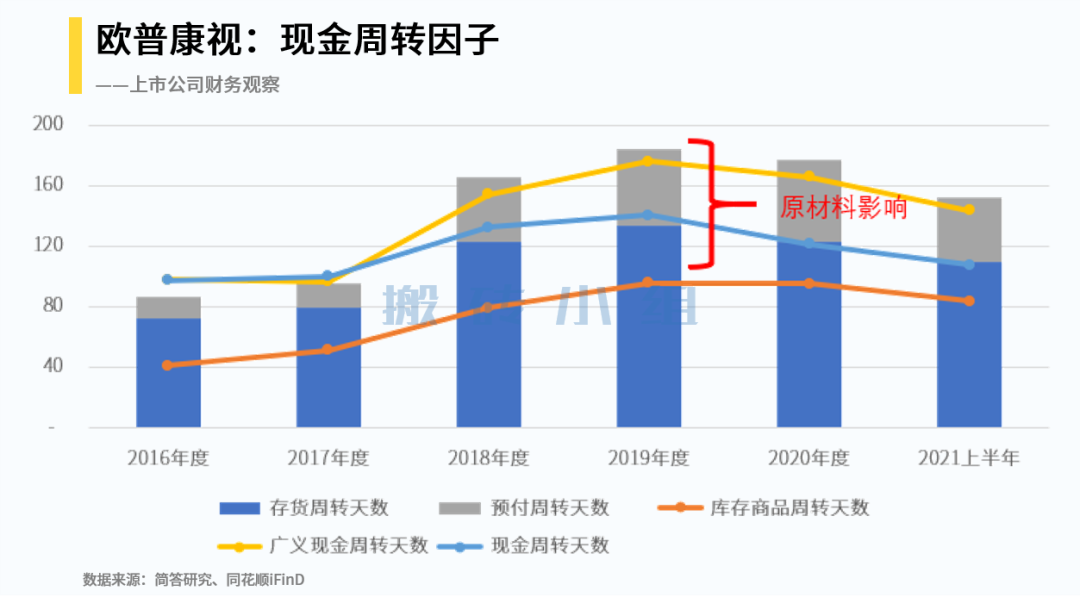

伴随着对下游进行收购扩张,公司运营指标上一个重要变化是:存货周转天数在不断上升。

这一点也不难想明白:在未收购之前、产品发货之后便可确认收入。但若收购了终端、要等到这些角膜镜真正交付给消费者才能在“合并报表上”结转收入成本。

也就导致:考察“存货+应收应付”的现金周转天数变动趋势与存货基本一致,而在叠加考虑“预付、预收”的广义周转上,与存货采购相关的预付周转成为了核心驱动。

因此,短期经营的重点,除了库存商品、上游原材料(博士伦等供应商)的供应也是关键。

综上,小组今天对欧普康视的一个初步观察是:(1)“角膜塑形镜”产品在医学上的长期可行性,(2)终端渠道扩张的效率(反映在相关周转率上),(3)从短期经营来看,库存商品去化、原材料稳定供应是关键点。

欧普康视的摸鱼财报助手打分是95分,财务标签和风险提示可以点击下图查看: